みなさん、こんにちは!

ベトナム在住8年の公認会計士の永井です。

マナボックスというコンサルティング会社の代表をしています。

さて、今日も引き続きベトナム税務調査についてお話しします。

前回は「第4回ベトナム税務調査には傾向と対策がある」というお話しをしました。以下に過去のコラムのリンク先を記載しておきますね。

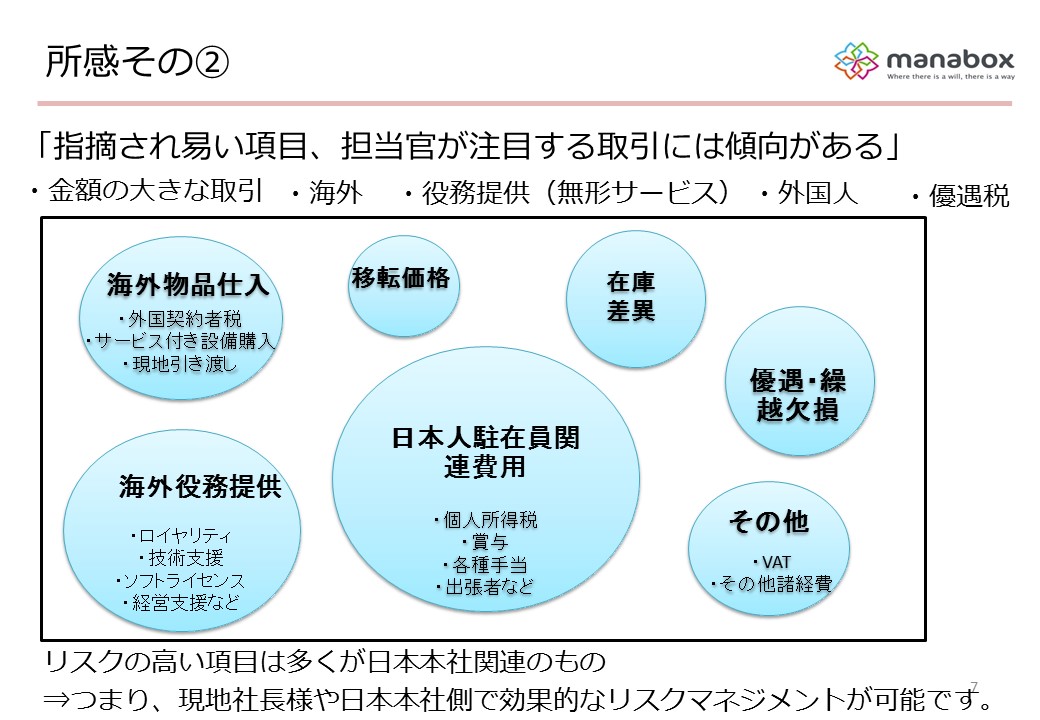

下記の図ですね。重要ですので、ぜひおさえてください!

この記事のもくじ

ポイントは①金額の大きな取引、②海外、③外国人、④役務提供(無形サービス)、⑤優遇税

上記の5つが指摘されやすい項目です。

まず何と言ってもリスクの王様は「駐在員」さん関係の費用です。

私の個人的な感覚でいえば全体指摘の約4割くらいは駐在員の費用関係です。

いいかえればここだけ押さえればリスク項目の大部分を押さえられたことになります。

効率的ですね。

次は、金額が大きく、海外で、さらに役務提供の「海外役務提供取引」です

典型的にはロイヤリティや技術支援、ソフトウェアライセンスや経営支援などの各種コンサルです。

さらに海外物品仕入も、金額が大きく、海外ですのでリスク高いですね。

外国契約者税の論点が多いです。

そして、ベトナムの優遇税制

IT企業、製造企業で事業拡張(工場新設、増資など)をした会社が主なターゲットですね。詳細は後ほど

ベトナムにおける移転価格

移転価格については後日またゆっくりお話しします。

実務上は現在のところは追徴までいくケースは稀です。

今後リスクは確実に高まっていく項目です。

在庫差異も指摘されやすいです

製造企業、特にEPEと呼ばれる輸出加工企業はリスクがとても高いです。

私の個人的な経験で言えば製造企業の6,7割は在庫差異で指摘されています。

こちらは通常税務調査以上に税関の査察で指摘される、リスクの高い項目ですね。

税関の把握している理論値と帳簿数値、実際現物に差異があると追徴で指摘される可能性があります。

詳細はまた後ほどお話しします。

そして、それ以外のベトナム税務調査のリスク

その他にも細かな論点はたくさんあります。

ただし、これらは駐在員さんや本社が知る、管理するレベルのものではありません。

アカウンタントさんにお任せしましょう。

日本人はあくまで上記のリスク項目を押さえましょう。

リスクマップはベトナム税務リスクのコンパス

経理が専門でない駐在員様にとって、特に赴任して間もない方にとって「ベトナム現地法人の税務をマネジメントしろ」と言われても、まさに嵐の中のジャングルの中にいるような感覚ではないでしょうか。

今回は、私なりにそのような中でもご利用いただける「コンパス」、「指針」、「拠り所」のようなものを皆さまに共有したい、そんな思いでお話しさせていただきました。

専門用語でいうといわゆる「リスクアプローチ」というものです。

リスクアプローチとは①リスクの高い項目(税務調査で指摘され易い項目)を認識し、②リスクの高い部分にはよりリソース(時間や注意)を配分することですね。

今回の内容でいえば上記の図がリスクアプローチ図です。

これをイメージできたら、それはつまり、ベトナム税務のリスクアプローチの土台は習得できた!ということです。

決して難しいことはありませんね。

そして、リスクアプローチによる効果はリスク、問題を回避するってだけではありません。

限られたリソースを重点的にリスクに対して配分することで、「残りの時間をもっと大事なこと、付加価値の高いものに使える」ということです。

つまりみなさんがより本業に時間を使えるんです。

「税務リスクを抑えるため、、、、」と考えると腰が重くなる方も、「本業に使える時間が増える」と考えると気が進みますね。

税務は面倒だなーっと思っている方こそ、ぜひ体系的、理論的に税務リスクをマネジメントすることをお勧めします。

もっと大事なことところに時間を投資するといいことが待ってるかもしれませんね。

次回からは個人所得税について説明をしていこうと思います。

お楽しみに!