「棚卸資産」

普段、会計や経理に直接関わったことがない人でも、この言葉はよく聞くのではないでしょうか?

年に一回の「実地棚卸」などありますもんね。とても大事な資産です。

こんにちは、マナボックスの菅野(すげの)です。

あなたの会社の“棚卸資産”を具体的にイメージしてみましょう。原材料、半製品、完成した製品等です。たとえば、鉄の鋼材、プラスチック、紙、木材などがあると思います。

本日は、ベトナムの棚卸の評価方法についてお話したいと思います。

もしかしたら、FIFOなんて言葉を聞いたことがあるかもしれません。これを、理解して頂ければベトナムに進出してきたときに、適切に選択することが可能となりますよ!

この記事のもくじ

棚卸資産の評価方法を理解する。

会社の数値というものは、必ず以下の構成要素から成り立っています。

それは、“単価”*“数量”です。

こうとらえると、シンプルですよね。普段、会計に慣れしたんでいない人でも、理解できるのではないでしょうか?

そして、棚卸資産ですが、①期首在庫、②入庫・入荷③払い出し ④期末在庫に分類できます。

この時に、単価を決める必要がありますよね。なぜならば、単価を決めないと、金額をが決まらないからです。したがって、棚卸資産の評価が必要になってきます。

言い換えると、単価を決める方法というような言い方もできると思います。

ベトナムの国で認められている方法とは?

ベトナムのルールでは、以下の方法が認められています。

(No. 200/2014/TT-BTCのArticle 23. Rules for accounting for inventory)

3つあります。

- ①個別法

- ②先入先法

- ③加重平均法

ちなみに原文は以下のようになっています。

a) Specific identification method: Specific identification method shall be applied according to actual value of every purchased good or every sold good, so that it is only applied to enterprises having a few items of products or stable and identifiable goods.

b) Weighted average method: value of every inventory item shall equal mean value of each opening inventory item and value of each inventory item sold or produced in current period. Mean value may be calculated in every period or after import consignment, depending on specific conditions of every enterprise.

c) First in, first out method (FIFO): This method assumes that inventory purchased or manufactured first is sold first and newer inventory purchased or manufactured near the end of the accounting period remains unsold. According to this method, value of inventory sold shall apply prices of purchased inventory at or near the beginning of the accounting period; value of closing inventory shall apply prices of purchased inventory at or near the end of accounting period.

①個別法 Specific identification method

個別法とは、取得原価の異なる棚卸資産を区別して記録し、その個々の実際原価によって期末棚卸資産の価額を算定する方法をいいます。個別法は、個別性が強い棚卸資産の評価に適した方法です。

実際のものの流れと帳簿上の計算とが完全に一致します。ただし、実務上はとても手間がかかります。このため、宝石や絵画、不動産など個別性の高い商品を扱う場合には適しています。

棚卸資産の商品、すべて個別に結び付けて計算するという方法ですね。

②先入先出法First in, first out method (FIFO)

最も古く取得されたものから順次払出しが行われ、期末棚卸資産は最も新しく取得されたものからなるとみなして期末棚卸資産の価額を算定する方法

先に仕入れたものから売れていくと考えです。期末在庫は期末に最も近い時点で取得した資産が残っているものと考えて、取得価額で評価する方法です。単価の割当てが実際の資産の流れに一致しやすい評価方法です。

実際の倉庫でも、このような考えてものを管理しているのではないでしょうか?古いものを早く出さないと、古い棚卸資産がいつまでも残ったままですよね。よくありません。

ベトナムのスーパーで、たまに新しいモノが前の方に陳列されていることがありますが、あれば先入先出方法ではありません(涙)。

<例>

9/12 飲料 15本 200円/個で購入

9/20 飲料 10本 250円/個で購入

12/15 飲料 5本 220円/個で購入

上記の例で、18本販売して、残りの在庫は12個だとします。

先入先出方法を用いた場合、5本×220円+7本×250円と計算されます。

③加重平均方法 Weighted average method

取得した棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法です。

なお、平均原価は、総平均法又は移動平均法によってする。

加重平均法では一定の期間が経過した後、その期間の平均単価を算出し、棚卸資産の単価を計算します。

平均単価=(前期繰越高+仕入高)/(前期繰越数量+仕入数量)

<例>

前期繰越資産 部品 100個 500円/個

今期 部品 200個 350円/個で購入

上記を例とすると、平均価額は(100個×500円+200個×350円)÷300個=400円/個となります。

したがって、期末の在庫が50個ならば50個×400円と計算します。

移動平均法は、Moving-average methodですので、総平均法が認められていると考えられますね。

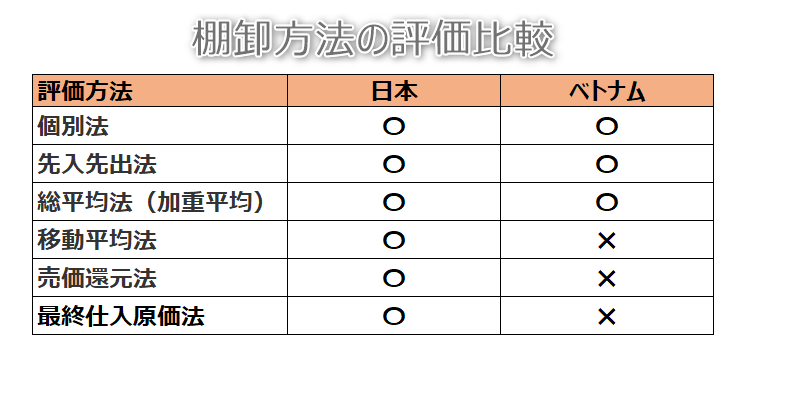

日本の棚卸評価の基準と比較をしてみよう!

日本では、6つの方法が認められています。比較すると以下のようになります。

日本の方が、選択肢が多いです。ちなみに最終仕入原価法以外の評価方法を選択したい場合には、管轄の税務署に届出をする必要があるようですよ。

ベトナムでも届手が必要になる。

ベトナムでも、会社設立後、会計に関わる方針について財務省に報告する義務があります。

実務上は、個別法を選択する会社は、少ないようです。業種が限られますからね。実務上は、先入先出か、加重平均法になるケースがほとんどです。

本日は、ベトナムにおける棚卸資産の評価方法について解説致しました。

あなたの会社が、棚卸の評価法をきちんと理解することによって、実態にあった評価法を選択することができるように祈っていますね!

それでは、また!