資金繰りが大変で、追加借入金の実施、借入金が全く減らない、、、、。

なんてことはありませんか??

そうすると、借入金に頼るしかないですよね。借入金があると、悩まさせられるのが利息だと思います。

この利息ですが、ベトナム法人の社長であるあなたは留意する必要があります。なぜならば、法人税やキャッシュに影響を及ぼす可能性があるからです。

こんにちは、海外子会社管理コンサルタントの菅野(すげの)です。

本日は、ベトナム借入金の支払い利息について留意点についてお話したいと思います。

この話を理解して頂ければ、あなたの会社の法人税と利息の関係が理解でき、正しい将来キャッシュ・フローを予測できますよ。

この記事のもくじ

借入金の利子の限度額

No. 20/2017/ND-CPの8条3項によれば、以下のように定められています。

3. Taxpayer’s total loan interest cost arising within a specified tax period qualified as a deduction from income subject to corporate income tax shall not exceed 20% of total net profit generated from business activities plus loan interest costs and amortization costs arising within that period.

This regulation shall not apply to taxpayers who are subjects of application of the Law on Credit Institutions and the Law on Insurance Business.

Taxpayers shall declare proportion of loan interest cost arising within a specified tax period according to the Form No. 01 hereto appended.

つまり、一会計期間において損金算入できる支払利息は、EBITDAの20%までとなります。

EBITDAについては以下をご参照ください。

EBITDAとは? PLから10秒でキャッシュ・フローをざっくり読み取る方法

この法律自体、移転税制価格を意識しています。しかしながら、留意しなければいけないのが、対象となる支払利息は、関連当事者又は第三者に対する利息に関わらず、当該会計期間に発生した全ての支払利息となるということです。

つまり、全部なんですね。これは興味深いところではあります。

これってなんか変だよね???

この支払利息の限度額ですが、ちょっと変だと思いませんか?

仮に赤字の会社でEBITDAがマイナスの場合はどうなってしまうのでしょうか?

実際、赤字の会社は少なくはありません。(特に設立後3年目くらいまでは厳しいというのが印象です。)

全部、損金不算入になってしまうと、変ですよね。

この点、ベトナムではオフィシャルレターが発行されたようです。

2018年1月15日、支払利息の損金算入限度額に関するオフィシャルレター1990号(Official Letter No. 1990/ CT-TTHT)がハノイ税務局によって発行されました。

このオフィシャルレターによれば、EBITDAがマイナスの場合、支払利息全額が損金不算入費用とみなされるようです。

うーん、解せない、、、、。違和感あります。

この場合、将来まで繰り越せるのだろうか?

ベトナムの支払い利息、今後はどうなる?

この政令(No. 20/2017/ND-CP)ですが、最初に記載した通り、「移転税制価格」のための決まりです。

あなたは、もしかしたら、BEPSとかOECD(経済協力開発機構)という言葉を聞いたことがあるかもしれません。

詳細は省きますが、これは、本当にざっくりと言うと、移転税制価格制度についてきちんと世界共通のルールを作ろう。という事です。

今後は、グローバル(BEPS)としての整合性がとられていくのでは?

このような背景から、今後はベトナムでも、BEPSと同様に以下のように変わっていくのでは?と考えております。(個人的な見解です。)

少額基準が出来る!

税源浸食リスクの低い企業を制限対象外とするため、純支払利子の閾値を設定することです。要するに、支払い利息の少額基準のことです

例えば、2,000,000千VND以下の純支払利息は対象外とするというルールです。全ての会社は、この金額までは支払利息を全てを損金不算入にすることができます。

この金額であれば、EBITDA の 20%を超えない範囲でのみ支払利息は損金算入が可能となります。

そうすれば、赤字の会社でも、利息は損金不算入できますよね。

超過支払利子または余裕額の繰越!

例えば、EBITDAの20%を超えてしまった場合、その超えた支払い利息は、損金不算入になりますよね。

この超えた分ですが、ずーっと損金不算入のままなのでしょうか?そうだと、つらいですよね。

また、当期業績がよくEBITAが大きくなった場合は、限度額全部使ってないことになりますよね。

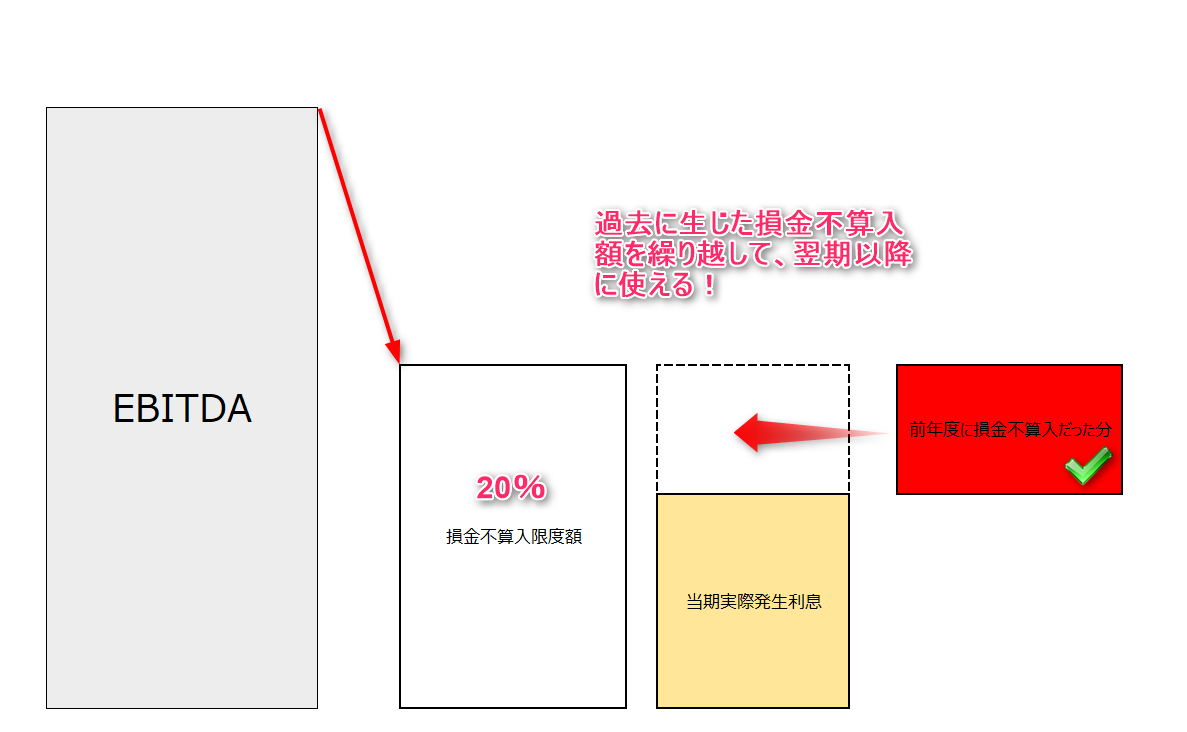

BEPSでは、①過去に超過支払い利息があった場合と②利息限度額に余裕がある場合とでルールを設けています。

①過去に超過支払い利息があった場合で、当期に実際支払利息が限度額まで到達しなかった場合、過去の分を利用することができます。

図にすると以下のような感じです。

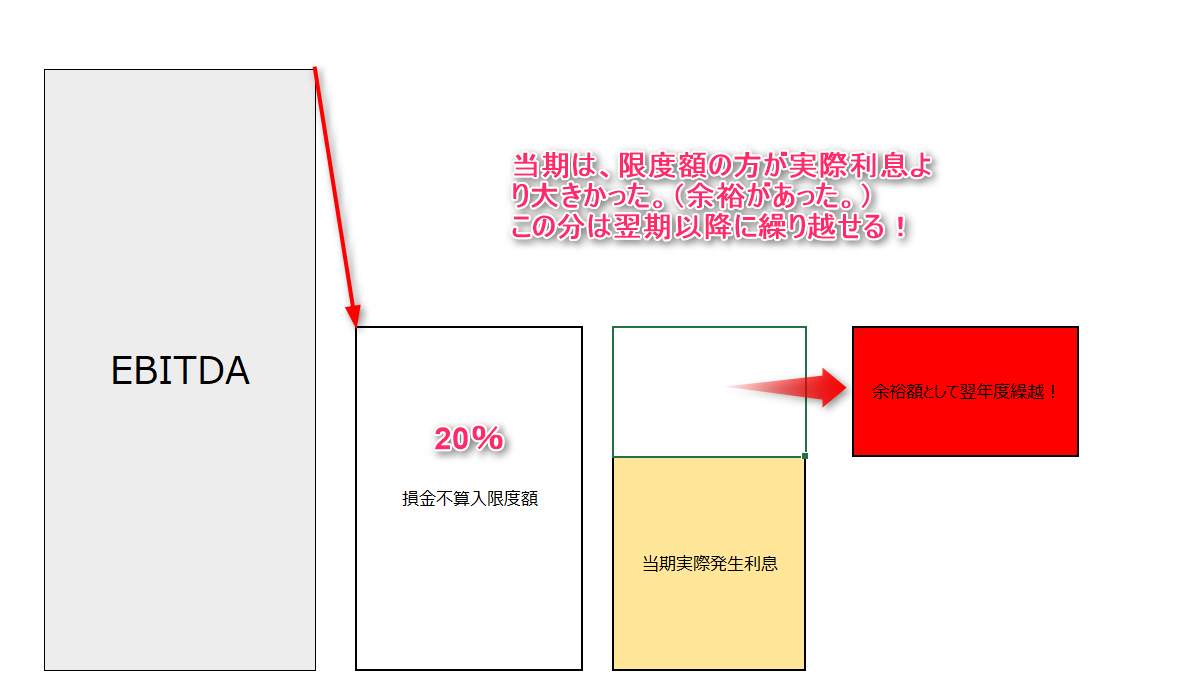

②利息限度額に余裕がある場合とは、限度額の方が実際発生の利息金額よりも大きな場合です。

図にすると以下のような感じです。

本日は、ベトナムの借入金の利子の法人税上の取り扱いと今後の予想についてお話させて頂きました。

法律について理解を深めるということは、キャッシュフローの判断にも影響してきます。

あなたの会社が、ベトナムの借入金の利息を正しく理解することにより合理的な経営判断が出来ることを祈っていますね。

それでは、また!

ベトナム税務は、非常に複雑であいまいです。意見も分かれる場合もあります。マナボックスにはベトナム歴9年の日本公認会計士と実務経験豊富なベトナム人会計士が、ベトナムの税務の実務上の留意点についても相談させて頂きます。 問い合わせページより、気軽に問い合わせ頂けると幸いです。