「ベトナムに、本社から日本人を駐在させる。」

ベトナムに進出し、現地法人を設立している場合、日本人をベトナムに送りことになります。

いわゆる、出向者・駐在員のことです。

その駐在員の給与って果たしてどこから?どれくらい?払えばいいのか?あなたは、迷うかもしれません。

こんにちは、海外子会社管理コンサルタントの菅野(すげの)です。

本日は、海外駐在員、ベトナムに駐在員(出向者)を駐在させる場合の給与の支払いのパターンと税務上のリスクを解説したいと思います。

- ベトナムでの現地法人で出向者の給与の支払い方法を迷っている方。

- ベトナムでの駐在者の給与の支払いを実務上の例や傾向を知りたい方。

- 駐在員の給与で税務上のリスクがとても怖い、不安と考えている方。

誰が支払うのか?負担は結局どうするのか?

といった視点で整理するとわかりやすいですよ!

この記事のもくじ

どこから?駐在員の給与は支払うの?最終的にどこが負担?

これは、日本本社が払うのか?ベトナム現地法人が支払うのか?という点です。言い換えれば、だれが費用負担するか?という点でもあります。

それぞれのケースで見て行きましょう。

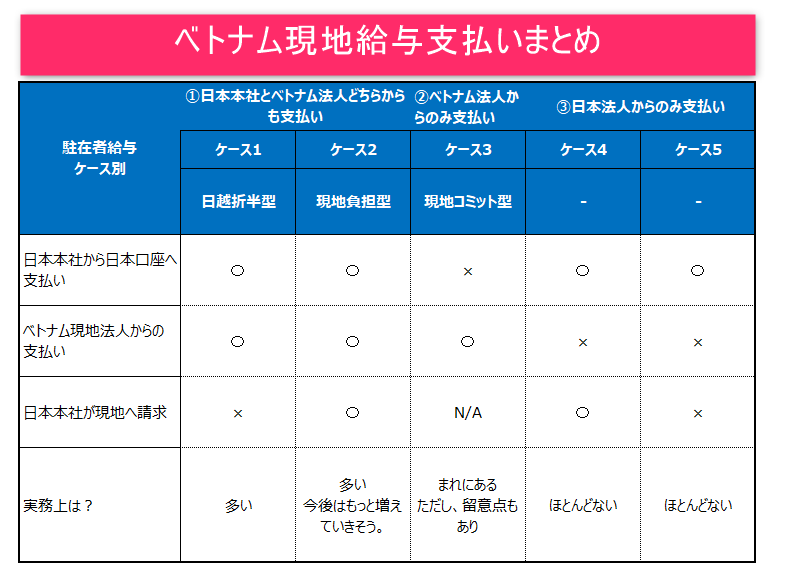

①日本本社とベトナム法人どちらからも給与を受け取る場合

これは、ベトナムへ駐在した駐在員が、日本にある日本口座へ本社から支払いを受けとり、

なおかつ

ベトナム現地法人からもVNDかUSDで受け取る場合です。日本とベトナムどっちもです。

海外駐在、ベトナム駐在する方は、単身赴任のケースもあると思います。つまり、家族を日本に残したまま海外駐在するケースです。

ここでちょっと、想像してみましょう。

日本にいるお嫁さんと子供たちの生活…。そう!日本円がないと生活できないですよね?

このような要請等もあり、実務上は、日本本社からでも支払いが行われることがあります。通常は、駐在前の日本でもらっていた同等の金額のケースが多いです。実務上もこのパターンが多いですね。ほとんどこれです。

①-1:日本から払った分は、最終的にベトナム法人に請求するケースもあり。

駐在員に係る費用は、本来的には、現地法人が負担すべきです。したがって、一旦、日本から駐在員に支払ったとしても、後から、日本本社からベトナム現地法人へ請求するパターンもあります。

「立替合意書等」に基づき、日本側がベトナム側に請求するのです。

日本側の税務上のリスクもあり、最近では、このパターンも増えているようです。つまり、日本の税務署の意見はこうです。

「ベトナムで負担すべき給与を、なぜ、日本で負担しているの?本来、ベトナム出向者の給与は、ベトナム現地法人で負担すべき。もし、日本側で負担しているのであれば、それは寄付金ですね」

すなわち、日本で負担した給与が寄付金と見做され、損金不算入となってしまうのです。

損金不算入となるとキャッシュアウトになるため、影響が小さくないので留意する必要があります。下記の記事も参考になりますので是非読んでください。

①-2:日本から払った分は、そのまま日本負担

先にも述べたように、駐在員にかかる給与は、本来的には、現地法人がすべて負担すべきです。しかしながら、日本から支払った分は、そのまま日本負担というケースもあります。

実務上もこのケースは非常に多いです。

すべてが上記のように、日本で寄付金とされるわけではありません。これは法人税法上明確に定められています。

9-2-47 出向元法人が出向先法人との給与条件の較差を填補するため出向者に対して支給した給与の額(出向先法人を経て支給した金額を含む。)は、当該出向元法人の損金の額に算入する。

(注) 出向元法人が出向者に対して支給する次の金額は、いずれも給与条件の較差を補填するために支給したものとする。

1 出向先法人が経営不振等で出向者に賞与を支給することができないため出向元法人が当該出向者に対して支給する賞与の額

2 出向先法人が海外にあるため出向元法人が支給するいわゆる留守宅手当の額

すこし、わかりにくいですが、要は…。

・先進国(日本)と発展途上国の給与水準は異なる。

・その水準の較差を補填するための日本負担は、損金として認める。

といった感じです。

例えば(イメ―ジですが)、ベトナムの部長級の人の給与水準が1500USDで、日本が5500USDだっとします。(部長級の人がベトナム赴任と仮定)

5,500USD̠と1,500USDの差、4,000USDは、給与水準較差であると認められるため、日本負担でも損金算入として認めますよ!

という理屈です。

ただし、法人税基本通達のケースも含め、具体的にどこまでの金額ならOKという明確な規定がありません。したがって、依然として、税務リスクは残ります。

さらに、最近では、この規定も根拠としてそもそも使えないような流れになっているようです。

まあ、ベトナムの給与水準は、年々上がってきており、役職によっては日本人よりもすでに給与水準が高いですしね。そもそも理屈があわなくなってきてる時代ではあります。

この方法を選択した会社は、常に日本側で税務リスクを抱えることになります。

この論点はとても難しく、最低限、会社はこの負担割合を規定や覚え書にて文書化する必要があります。

②ベトナム法人からのみ給与を受け取るケース (本社からゼロ)

これは、日本人駐在員が、ベトナム現地法人からののみ給与を受け取るケースです。日本からの日本口座への支払いはありません。

こちらで期限付きの駐在であったが、ベトナムで結婚したなどを理由に、日本からの支払いはなく全額ベトナムドンで支払いに切り替えなんてケースもあります。

また、設立当初から、日本にも家族がいるわけでもなく、ベトナムでずっと働くと意思決定した場合などもこのケースに当たります。

まさに現地にコミットしているような場合ですね。

さらに、先で述べたように、日本での税務リスクを気にして、最初から、すべてのコストを全額現地法人負担が支給するという選択に変更する場合もあります。

全額、ベトナム側で負担しているため、日本本社からの回収するという論点は登場しません。

この場合の実務上の留意点、駐在者にとって酷…。

この選択をすると、日本側での税務上のリスクは、なくなりました。

しかし!

あらたな問題に直面してしまうこともあります。ジレンマです…。

それは、以下の点です。

・日本の社会保険の継続性

日本からの支払いがなくなったことにより、社会保険が継続できなくなってしまった。というケースもあります。これでは、日本で病院もいけないですし、年金も不安ですよね。

・為替リスク

給与が全部ベトナムドン…。 日本に帰国したら、換金が必要です。当然為替リスクを負いますよね。ベトナムドンは決して強くはありません。

・あなたの日本にもし家族がいたら…。

この場合、生活のために、毎回、海外送金が必要になりますよね。ベトナムから日本への送金は面倒ですし、手数料もかかってしまいます。当然、為替リスクも負ってしまいます。

このように、出向者にとって、とても酷なことです。

③日本法人からのみ給与を受けとるケース

ベトナム現地法人から一切、ドンを受け取らず、日本法人から給与を受けとるケースです。

こちら、実務ではほとんど見たことありませんが、可能性としてはあり得ます。ベトナム法人の業績が著しく低いなんて場合は、もしかしたら、あり得るかもしれません。

そして、こちらも日本法人がベトナム側に請求するか?否か?という点で2つのパターンに分類されます。

税務リスク?ベトナムと日本側でどう違う?

ベトナムでの税務と日本での税務と分類できます。

ベトナムの税務上留意すべき点は、全世界所得をきちんと申告しているか?という点です。

シンプルですね。ベトナム側でもらっていようが、日本側でもらっていようが関係ありません。全部、ベトナムで申告です。これが大前提です。

>>【ベトナム税務コラム】ベトナム駐在員の給与はどうやって計算するの?

それでは、日本側の税務リスクはなんでしょう?

繰り返しになりますが、ベトナム駐在員の給与を日本側で負担している場合、寄付金認定のリスクがあります。

海外駐在ベトナム駐在員の給与パターンのまとめ【マトリックス】

上記記載のパターンをまとめてると以下のようになります。

日本の税務リスクがあることはわかった。でも…。

実務上は、日本人駐在様は、日本からもベトナムからももらっているケースがほとんどです。

そして、日本からもらっている場合は、ベトナム現地法人に請求しないケースも多々あります。

それは、なぜでしょう?

大きく二つの理由があると考えています。

現地スタッフに様々な手当・福利厚生が支払いされていると知られ、現地スタッフが不公平に思ってしまう。

いくらベトナムの給与水準が上がってきたといえ、まだまだ日本人と大きな差がある場合があります。

東京とベトナムでの、物価水準も大分違いますね。

スタッフレベルと比べると、日本人の給与・手当等が、5倍超の場合もあるんですね。これを、ベトナム人スタッフが不公平に思ってしまう可能性があります。

なんとなく、気持ちわかりますよね。

とにかくベトナム現地法人が赤字。全部、ベトナム負担にしたら、赤字が大きくなってします。

一般的に、海外駐在させると、日本に勤務してもらったころよりも、2倍程度のコストがかかってしまいます。

なぜならば、海外勤務に伴う各種手当や、アパート代、日本人学校費用などを会社負担するからです。

これだけ多額の費用をベトナム現地法人で負担すると、利益がすべてなくなってしまう!というケースもあります。

これを、なんとか避けたい。という考えから、どうしても一部日本負担にしたいという実務上の話もあります。

本日は、ベトナム駐在者(出向者)へどのように給与が支払いされるのか?最終負担関係はどうするのか?というケースの説明と税務上のリスクをお話しさせて頂きました。

税務については、事前に知っておくことが、とても大事です。これで気持ち的にも全然違います。

あなたの会社が、ベトナムビジネスで成功することを祈っていますね!

「ベトナム税務スポット相談サービス」のご案内

上記は一般的な短期滞在者免税の内容となります。

もっと自社の状況に合わせて具体的に相談したい。

そんな方にはスカイプ30分からできる「ベトナム税務税務スポットサービス」がお勧めです。

ベトナムに精通した日本人会計士及びベトナム人税理士より詳しくご相談、ご助言をさせていただきます。

ご希望の方は下記までご連絡下さい。

お問い合わせ先:t.sugeno@manabox.co.jp

料金:30分:150㌦、60分:200㌦

※上記料金は専門家1人分となります。

「日本税務調査向け ベトナム較差補填資料・規定作成支援

日本の税務調査に対しては、ベトナム現地の適切な較差補填に関する資料、規定を準備しておくことが必須となります。

弊社ではベトナム及び国際税務に精通した日本人会計士より詳しくご相談、資料作成支援をさせていただきます。

ご希望の方は下記までご連絡下さい。

お問い合わせ先:t.sugeno@manabox.co.jp