VATの還付って、会社によってはされないとかなり痛いですよね。

損益計算書よりも大事な、資金繰りに影響を及ぼすからです。

こんにちは、マナボックスの菅野(すげの)です。

この還付、条件のハードルはいろいろとあるのですが、本日は、その中の1つについてお話ししたいと思います。

これ、記載漏れなどがあった場合には、仮にVAT還付の申請をしたとしても、その申請自体が認められません。気を付けないといけないですね。

なぜなら、実務上、意外と漏れてしまうこともあり、このためにVAT還付申請が遅れてしまったということもあるからです。

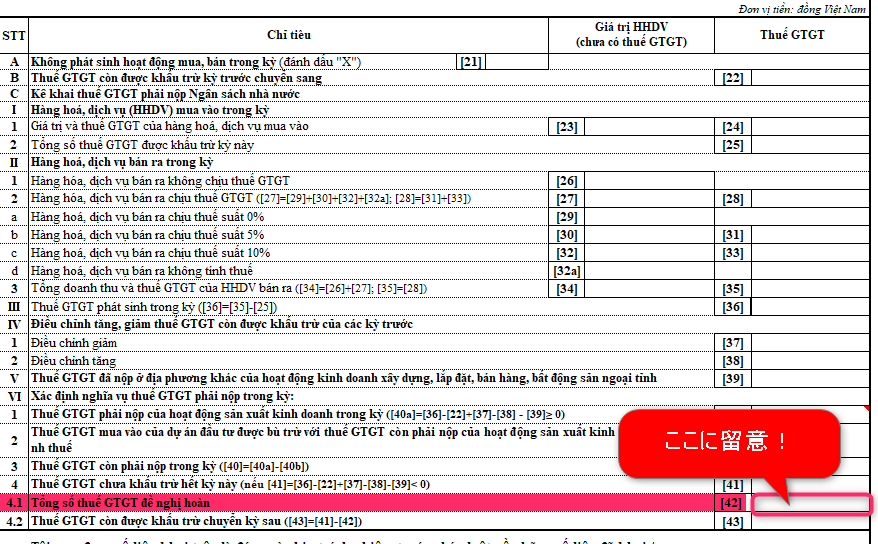

4.1【42】の金額が0なら、怪しいと思え!

申告書の4.1 Tổng số thuế GTGT đề nghị hoàn 【42】だけチェックして見てください。

これですが、日本語で説明すると、【還付可能であるVAT】という意味です。VATは、一定の条件をクリアすれば還付可能な場合があります。BSに計上した仮払いVATがすべて還付可能なわけではありません。

例えば、法的に必要な書類であるレッドインボイスをもっていなければ、還付はできません。

VATの申告書を作成する時、ここの金額が0で申告してしまった場合、これは、会社としてVAT還付するつもりがない。という意思表示となってしまいます。

そのため、この申告書の後に、VAT還付を申請しても、却下されてしまいます。

VATの申告書の雛形で確認してみる。

では、実際の申告書も見て具体的にイメージしていきましょう!

26/2015/TT-BTCという法律に決められています。

申告書は、A,B,Cに分類されます。

Aには、Không phát sinh hoạt động mua, bán trong kỳ (đánh dấu “X”)と記載されています。

もし、会社が販売活動や仕入れ活動がない場合にはここに✔マークを付します。VATはゼロでも申告しないといけません。

Bには、Thuế GTGT còn được khấu trừ kỳ trước chuyển sangと記載されています。これは、VATが借方(還付側)残高に残っている場合で、過去から繰り延べられている金額です。

Cには、Kê khai thuế GTGT phải nộp Ngân sách nhà nướcと記載されています。

これは、ベトナムに支払うべきVATの金額の計算詳細という意味です。VATの構造については以下をご参照ください。

⇒ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

このCですが、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ、に分類されます。

Ⅰは、インプットVATの情報です。仮払VATですね。仕入等に対してあなたの会社が仕入先に払った金額です。

Ⅱは、Hàng hoá, dịch vụ bán ra trong kỳとなっており、アウトプットのことです。売上金額に含まれたVATでお客様から預かった税金のことです。

Ⅲは、ⅡとⅠの差し引きです。VATは間接税なので、差し引きをベトナム国に納めることになります。

Ⅳは、ざっくり言うと、調整額です。

Ⅴは、他の地域で支払ったVAT等の情報です。

Ⅵは、VATの確定額です。差し引き、調整しても、ネットでアウトプットの方が大きければ、VATが負債となり支払う必要がありますし、インプットの方が残れば、資産として繰り越されます。

本日は、VAT還付の少し細かい論点についてお話しさせて頂きました。ベトナムのVAT還付、、、、。会社によっては、ものすごい金額になっています。資金繰りにも影響及ぼします。

ぜひ、留意してくださいね!あなたの会社が、きちんとVAT還付申請することにより、資金繰りが改善することを祈っていますね。