日本を始めとする海外からの投資が堅調で、内需の伸びも著しいベトナムです。成長著しい国と言えますよね。

こんにちは、マナボックスの菅野(すげの)です。

本日は、ベトナムのストックオプションについてまとめたいと思います。

- ベトナムでのストックオプションの税制が気になる

- ベトナムの取締役に報酬で株の無償譲渡やストックオプション付与を考えている。

- 日本の会社のストックオプションをベトナム居住者に与えている。

ストックオプションに関連する見解ですが、ベトナムでは、オフィシャルレター14169/BTC-TCTにて個人所得税を整理しています。

- いつ、個人所得税が発生するのか?(権利付与時?権利行使時?売却時?)

- どの税率が適用されるのか?

という視点でまとめていきます。

以下のケースについて想定してそれぞれの税金について説明していきますね。

オフィシャルレターですが、文章が難しすぎるので、具体例を使って解説していきます。

スッと頭に入ってくるはずですよ。

- 会社が報酬として株式を与えた場合

- 株式を買う権利を報酬として与えた場合

- 株式を買う権利を報酬として与えた場合(ベトナム国外の親会社から)

この記事のもくじ

ストーリーで理解を深めよう!

1:会社が報酬として株式(持ち分)を取締役に与えた。

細かな前提条件は以下とします。

- 会社名:ダイレクトマナボックス

- 取締役:Trang

- 株(持ち分):2019年6月に1,000株分を会社からの報酬、ボーナスとしてもらった。

- 1株あたり金額:2USD(合計2,000価値の株を無償で取得)

- その後、2020年12月にTrangさんは、Thuyさんに株を譲渡。

- 1株あたりの売却額: 5USD( 合計5,000)

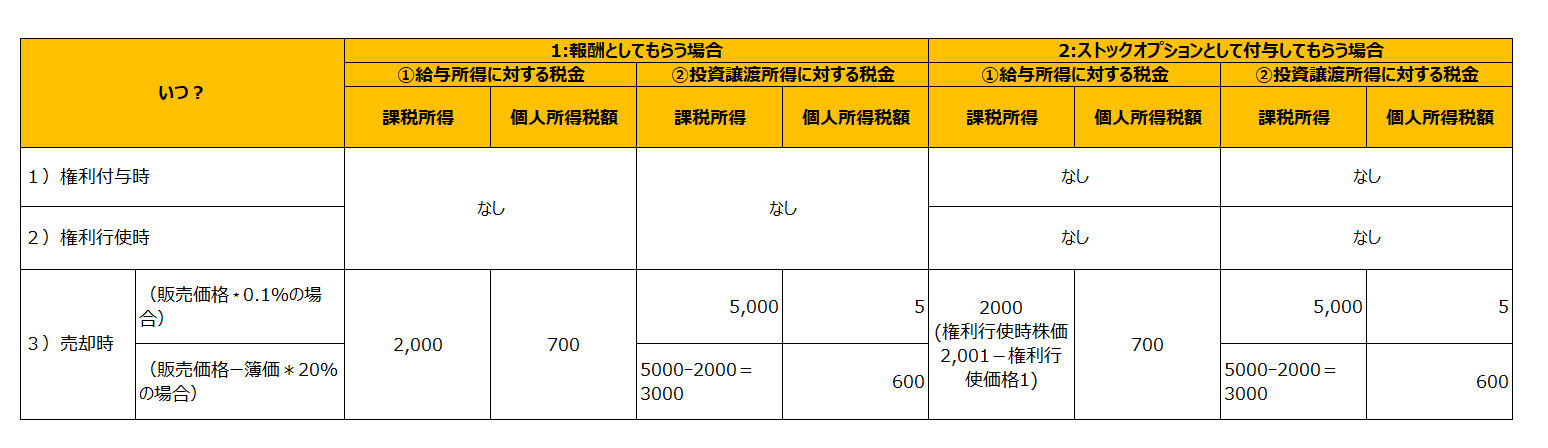

いつ、個人所得税が発生するのか?

この点、オフィシャルレターでは、“売却時”と明確に言っています。

したがって、Trangさんが、ダイレクトマナボックスの株式を報酬として受け取った時点では、税金が発生しません。

どの所得について、いくら個人所得税がかかるのか?

2つの所得に分類して整理する必要があります。そうしないと頭が混乱してしまいます。

それは、①給与所得と②投資譲渡所得です。ベトナムの場合は、取得が10種類に分類され、それぞれ税率が異なるんですよね。

①給与所得は、この事例でいうと、2,000ですね。これについて個人所得税の累進課税税率に基づく税率(5%~35%)を乗じて計算します。ここでは、最高税率までいっている前提で計算しましょう。2,000×35%の700を個人所得税として申告する必要があります。

ちなみに雇用主であるダイレクトマナボックスでは、以下の仕訳が発生すると考えられます。

| 借方 | 金額 | 貸方 | 金額 |

| ストックオプション費用 | 2,000 | 資本金 | 2,000 |

次に②投資譲渡所得です。これには、2つの方法があります。

まずは、販売価格(市場価格)に0.1%を乗じる方法です。5,000×0.1%=5

上場しているケースなどはこの方法を使うと考えられます。

次に、販売利益に20%を乗じるパターンです。このケースの場合は、2,000が報酬価値としてTrangさんに与えられました。その後5,000で売却しているので、(5,000-2,000)×20%=600を投資譲渡所得にかかる個人所得税として納税する必要があります。

2:会社がストックオプションを取締役に与えた。

2と同様に細かな前提条件を設定しましょう。

ストックオプションとは?

ストックオプションとは、株式会社の従業員や取締役(監査役含まない)が、自社株をあらかじめ定められた価格で取得できる権利のことです。

従業員や取締役は、将来、株価が上昇した時点でストックオプションの権利を行使(株を買う。)します。つまり、株価がどんなに上昇しようが、あらかじめ定められた価格で取得できます。

権利行使価格(あらかじめ定められた金額)と株価上昇分の価格との差が、利益として得られるという報酬制度。

- 会社名:ダイレクトマナボックス

- 取締役:Trang

- 持ち分:2019年6月に1,000株分を会社から購入する権利を与えた。

- 権利行使価格は、1とする。

- 権利行使時の価値:2,001とする。(2,000の価値)

- Trangさんは、2019年12月に権利を行使し株を取得

- その後、2020年12月にTrangさんは、Thuyさんに株を譲渡。

- 1株あたりの売却額: 5USD( 合計5,000)

いつ、個人所得税が発生するのか?

この点、オフィシャルレターでは、①と同様に“売却時”と明確に言っています。したがって、Trangさんが、ダイレクトマナボックスの株式を権利行使し、株を取得したとしても個人所得税は発生しません。

ちなみに、雇用主であるダイレクトマナボックスでは、以下の仕訳が発生すると考えられます。

≪権利付与時≫

| 借方 | 金額 | 貸方 | 金額 |

| ストックオプション費用 | 2,000 | 新株予約権 | 2,000 |

≪権利行使時≫

| 借方 | 金額 | 貸方 | 金額 |

| 新株予約権 | 2,000 | 資本金 | 2,001 |

| 現金 | 1 |

どの所得について、いくら個人所得税がかかるのか?

これについても2つの所得に分類して整理する必要があります。①給与所得と②投資譲渡所得です。

①給与所得については、1に準じて計算されます。つまり、Trangさんが会社から与えられた価値は、2,000ですよね。(権利行使時の価値- 行使価格(会社へ出資した金額))1を拠出して2,001の価値を得たと考えるのだと思います。

2,000に給与所得の累進課税に基づき、個人所得税を計算します。1と同様に最高税率に基づいて計算します。2,000×35%の700を個人所得税として申告する必要があります。

②投資所得については、1と同様になると考えられます。すなわち、5,000×0.1%の5かもしくは、(5,000ー2000)×20%の600が申告すべき個人所得税になります。

3:ベトナムの会社ではなく日本本社から報酬やストックオプションを付与された場合

ベトナム現地に子会社があって、日本の親会社の1:株を報酬としてもらった2:ストックオプションを与えられたケースです。

この場合には、1及び2に準じて処理されます。すなわち、売却するまでは個人所得税は発生せず、売却時に上記の税率に基づきベトナムで税金が計算されます。

※日本での税務(二重課税のリスクなど)については、この記事では解説していません。

まとめて表にすると以下の通りです。クリックすると大きくなります。

ストックオプション日本との比較

日本との比較でいうと①税制適格②税制非適格などは特に定められていないようです。

大まかに比較すると以下の通りになります。

| 日本のストックオプション | ベトナムのストックオプション | |||

| 税制非適格 | 税制適格 | 株式会社(JSC) 上場会社など | 株式会社以外(有限会社等) | |

| ①権利付与 | 課税なし | 課税なし | 課税なし | 課税なし |

| ②権利行使 | 行使時の株価-行使価格

≪給与所得≫累進課税 | 課税なし | 課税なし | 課税なし |

| ③売却時 | 売却額-行使時の株価

≪譲渡所得≫ 税率は20.42% | 売却額-行使価格(簿価)

≪譲渡所得≫ 税率は20.42% | ≪給与所得≫ 累進課税 ≪譲渡所得≫ 時価(市場価格)*0.1% | ≪給与所得≫ 累進課税 ≪譲渡所得≫ (売却額-簿価)*20% |

★本日のまとめ★

・ベトナムでは、ストックオプションに関しての明確な規定はなくオフィシャルレター及び個人所得税のサーキュラーによって整理される。

・オフィシャルレターにれば、権利付与時及び権利行使時については、課税されない。売却時に課税される。

・所得は、2つにわける。①給与所得と②投資譲渡所得

・それぞれ税率が違う。

本日は、ベトナムのストックオプションについて解説させて頂きました。ベトナムでは、まだ運用されている実績は少ないように感じます。

今後はもっとより明確な基準が発表されるかもしれません。

あなたの会社が、ストックオプションについて正しく理解できることを祈っていますね。