こんにちは、公認会計士の菅野です。

- ベトナムで社長をしている。

- 個人所得税のベトナム税務所への申告の方法について理解したい。個人?会社?

- 日本から給与もあり、ベトナムからも給与ありで混乱している。

この記事を読んで頂ければ、あ!そういうこと!ってスッとして頂けます。

実は、会計士の私も、曖昧のままフワってしていました。

この記事のもくじ

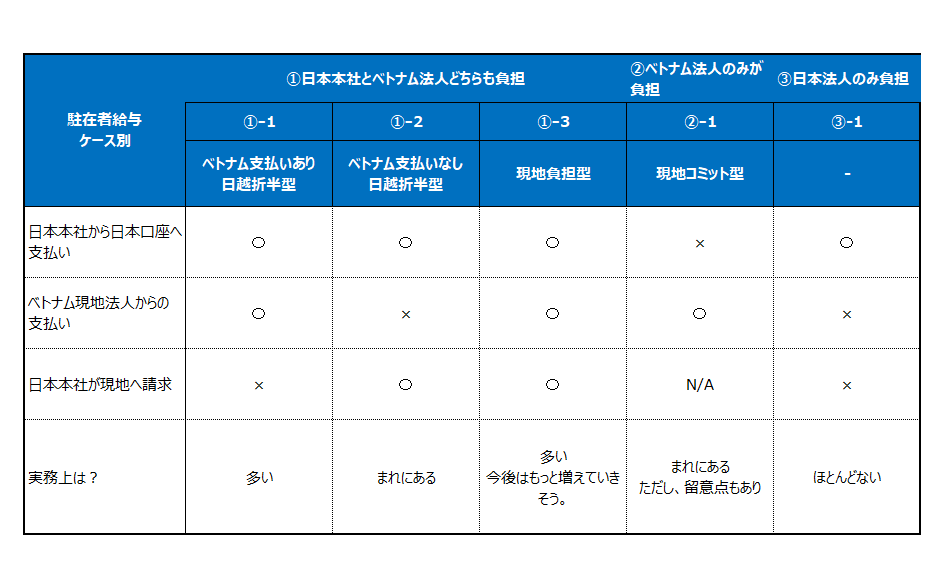

ベトナム駐在員の給与の負担方法

日本人がベトナムに駐在した場合、どのように給与を受け取るのでしょうか?

もう少し、専門的な観点からいうと、

- 日本法人が負担するか?

- ベトナム法人が負担するか?

という点です。支払いではなくて、負担です。

この点からすると、大きく3つのパターンがあります。

参考記事:海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

- 日本とベトナムが負担する場合

- ベトナムが負担する場合(日本で払うが、ベトナムに請求するケースが多い)

- 日本のみが負担する

もう少し突っ込みますね。支払いや請求を考慮すると以下の表になります。(ちょっと難しいので無視してもいいですよ。)

クリックすると大きくなります。

ベトナム個人所得税の申告の方法を整理する視点

構造化して以下の視点でまとめていきます。

- 誰が?申告する必要があるのか?(会社・個人)

- どのように申告できるのか?(オンライン?紙面?直接役所行く?)

- 頻度は?締切日は?

- 申告書のフォームは?

それぞれ解説して行きます。

1:誰が?申告する必要があるのか?

結論から申し上げますと、

- ベトナム法人が負担の場合は:【会社】が申告(源泉税というイメージでいいです。)

- 日本法人が負担の場合は:【個人】が申告(駐在員であるあなた)

となります。

したがって、日本で日本の口座に給与を支払った場合でも、最終的にベトナム法人に請求する場合は、【会社】が申告となります。

また、ベトナム法人からベトナムの口座に給与の支払いがなくても、日本から請求がある場合についてもこのパターンに当てはまると考えられます。以下の①-2のパターンですね。(税務署に確認したところ、このような回答ですが、人によっては回答が違うかもです。)

表上で表現すると以下のようになります。(クリックすると大きくなります。)

2:どのように申告する必要があるのか?

申告には2つ方法があります。オンラインと紙面による直接の提出の方法です。

【会社】が申告:オンライン可能

【個人】が申告:紙面による提出です。

となります。

参考記事:ベトナム駐在者が日本から給与をもらっている場合の個人所得税の申告の方法 ≪ハノイ編≫

3:頻度は?締切日は?

個人所得税の申告の頻度は、2つあります。。

- 月次(四半期)申告:月次(翌月20日後まで)か四半期ごとに申告(翌月30日後まで

- 確定申告:年に一回(期末後、90日以内)

月次か四半期か?というのは、会社のある一定の条件(売上や源泉税の合計)で決定されます。

また、確定申告ですが、【個人】分は、2021年より、120日後となります。

ベトナム改正税務管理法の38/2019/QH14概要の解説とその影響予想

4:申告書のフォームは?違う?

ベトナムで税務申告する場合、所定の申告書のフォームがあります。

そして、これは、誰が?申告するかによって以下のように分類されます。

誰が? | 月次(四半期 | 確定申告 |

会社 | 05/KK-TNCN | 05/QTT-TNCN |

個人 | 02/KK-TNCN | 02/QTT-TNCN, 02-1/BK-QTT-TNCN(付属資料) |

【会社】が申告する場合に、アパート代や扶養控除も申告するケースが多いです。

【個人】が申告する場合に、社会保険料控除を反映させることが多いです。

ベトナム個人所得税の留意点

日本とベトナムが負担している場合は、月次(四半期)毎の申告は、別々に実施しています。

しかし、確定申告する際には、まとめて申告(全世界所得)する必要があります。

この場合は、申告がオンラインと紙面の双方になります。

★本日のまとめ★

本日はベトナム個人所得税について解説させて頂きました。

・駐在員の給与負担のパターンは3つ

・申告の方法は、負担が誰?という点で分類される。

| ケース | 負担 | 月次(四半期) | 確定申告 |

| 日本とベトナムが負担 | ベトナム |

|

|

日本 |

| ||

ベトナム側が負担

| ベトナム |

|

|

日本 | 該当なし | 該当なし | |

日本側が負担 | ベトナム | 該当なし | 該当なし |

日本 |

|

|

ぜひ、参考にしてください!