こんにちは、マナボックスの菅野(すげの)です。

- ベトナムで社長などの管理者である

- VAT申告書がベトナム語で詳細checkできないけど最低限は理解しておきたい

- 日本の社長に申告書の金額について解説をしなければならない

少しマニアックですが、日本人が見るべきポイントも公認会計士目線で解説しておきます。ベトナム人の専門家にも解説してもらいます。

この記事のもくじ

VAT申告書の全体像を確かめる。

どうぞよろしくお願いいたします!

VAT仕組については以下を参照してください。

参考記事:ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

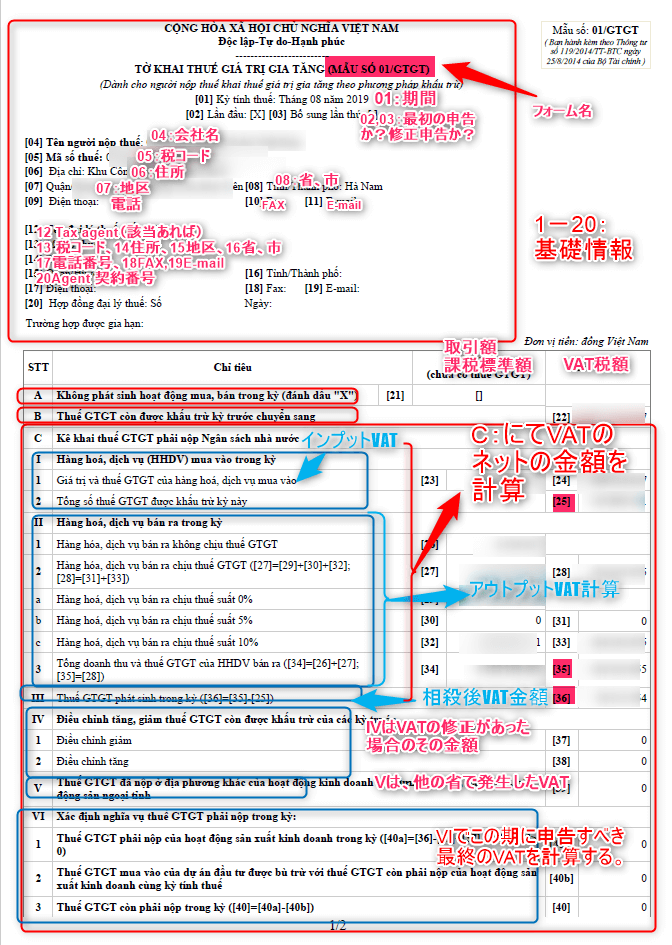

一般的に使われる01/GTGTというフォームについて解説していきますね。

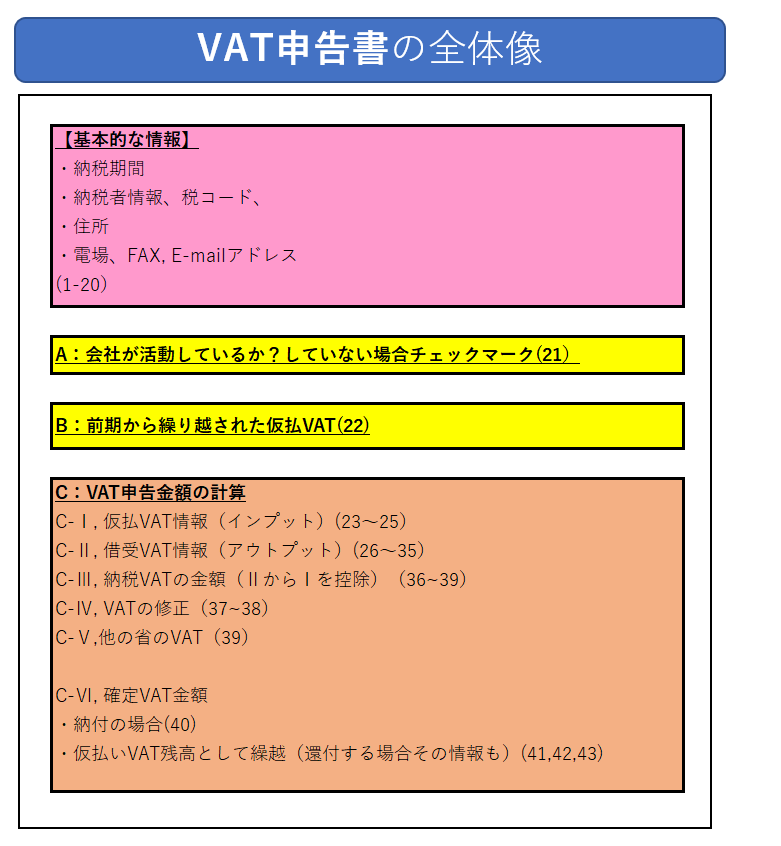

A, B, C という三部構成です。項目番号は、「1~42」です。

とくに大事なのは、Cです。いわゆる申告額を計算するものです。

Cは、ⅠからⅥの構成です。

Ⅰは、インプットVATの金額です。仕入れた時払ったVATの金額です。

Ⅱは、アウトプットVATの金額です。売上時にお客様から入金してもらうVAT金額です。

Ⅲは、ⅡとⅠを相殺した申告すべき金額です。

ⅣとⅤは、VATの修正等です。

で最終的な申告すべき金額をⅥにて計算します。

と言葉で説明してもわからないでしょ。実際のサンプルをご覧ください。

サンプルの紹介ありがとうございます!

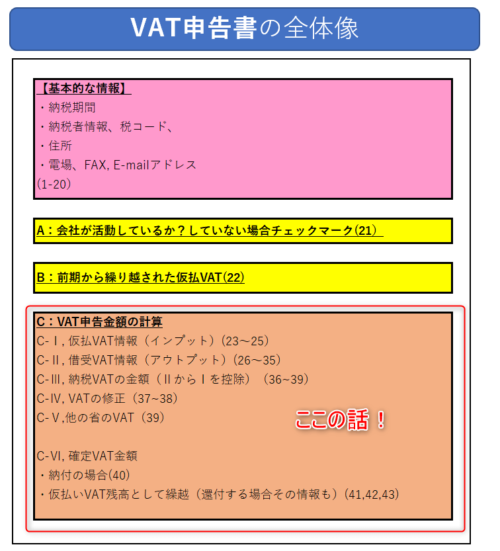

もう少し日本人にわかりやすいように図解して見ました。あってるかな?

うん!いいと思います!

ちなみに、フォームについては以下の種類があります。

01/GTGT: 控除方式を採用している場合の申告書

02/GTGT: 投資プロジェクトの申告書

03/GTGT and 04/GTGT : 直接法を採用している会社の申告書

05/GTGT: その他

VAT申告書のそれぞれの項目を解説!

基礎情報の入力

全体像は理解できました。

それでは、それぞれ詳しく解説してもらっていいですか? まずは基本情報。

はい。まずは、上部に記載されてある基本情報ですよね。

これは、1~20の番号で構成されます。

ここには納税する人の基本的な情報が記載されます。

納税する会社の名前、税コード、住所、電場番号、Emailアドレスなどです。ERCの情報ですね。

参考情報:どこよりも詳しく、ベトナムERC(企業登録証明書)を徹底解説してみた! 【保存版】

まとめ:上部には基礎情報が記載。

VAT申告書のA,Bの情報

それでは、申告書のA,Bにはなにが記載されるの?

Yes,

Aには活動しているか?どうか?の情報です。もし、活動していない場合には、ここに✔マークを付けます。

VATはゼロでも申告しないといけませんね。

Bには前期から繰り越された、仮払いのVATが記載されます。BSの資産側ですね。

なるほど!

そうしたら、Bの金額は、社長は気にしないといけないですね。還付できる場合もあるしね。

“資金繰り”は、社長の大事な仕事の1つです。

海外子会社の社長がすぐ実践できる一番シンプルな資金繰りの方法について教えます!

まとめ:Aは会社が活動しているか?どうか?活動していなくてもVAT申告の義務あり。

Bの金額には、繰り越された仮払いVAT金額である。そのため、留意する。

VAT申告書のC(VATの金額計算)の情報(重要)

次は、一番大事なVATの金額の計算ですね。

はい。ここの項目が一番重要になります。

以下の構成要素があります。

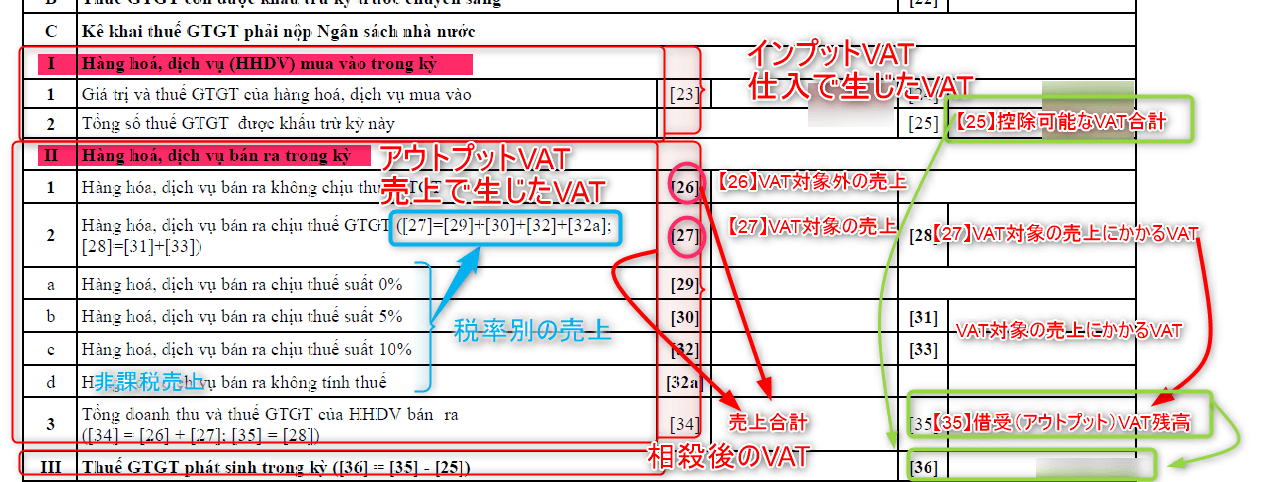

C-Ⅰ⇒インプットVATの情報です。課税仕入れ金額(23)の金額とそのVAT税額(24)、そしてそのうち控除可能なVAT金額(25)です。

たとえば、VATインボイスに不備がある場合には、控除できませんよね。

次にC-2 ⇒アウトプットVATの情報です。売上ですね。

VATの対象ではない売上(26)とVAT対象の売上(27)とその税額(28)を記載します。帳簿の金額から転記です。

29から33は、上記の内訳です。

そして、34と35は合計となります。

これで、インプットとアウトプットのVATの金額が整理されましたね。

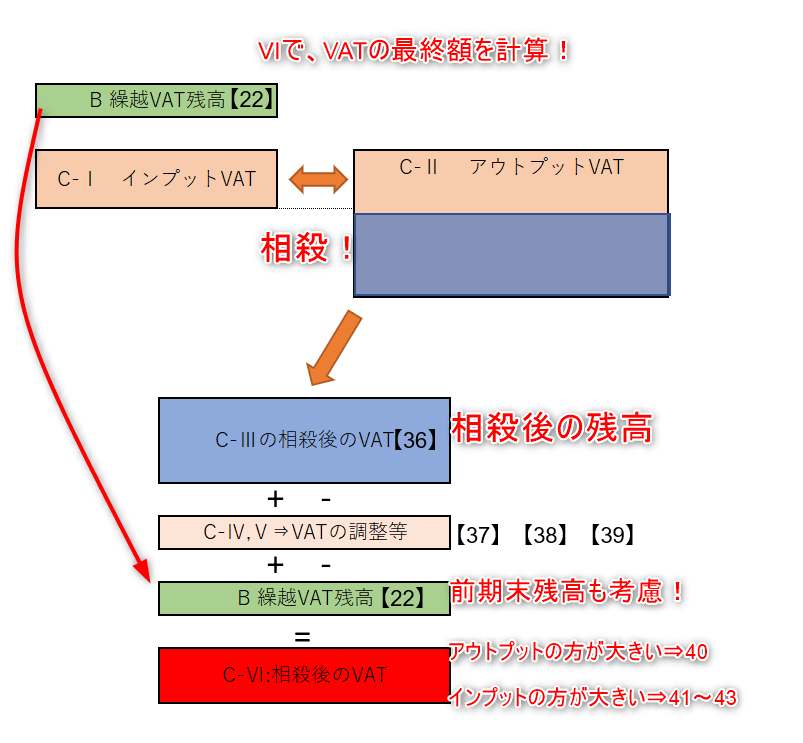

そうしましたら、C-3において相殺後の金額【36】計算して記載します。

わかりました。確かに大事だね。

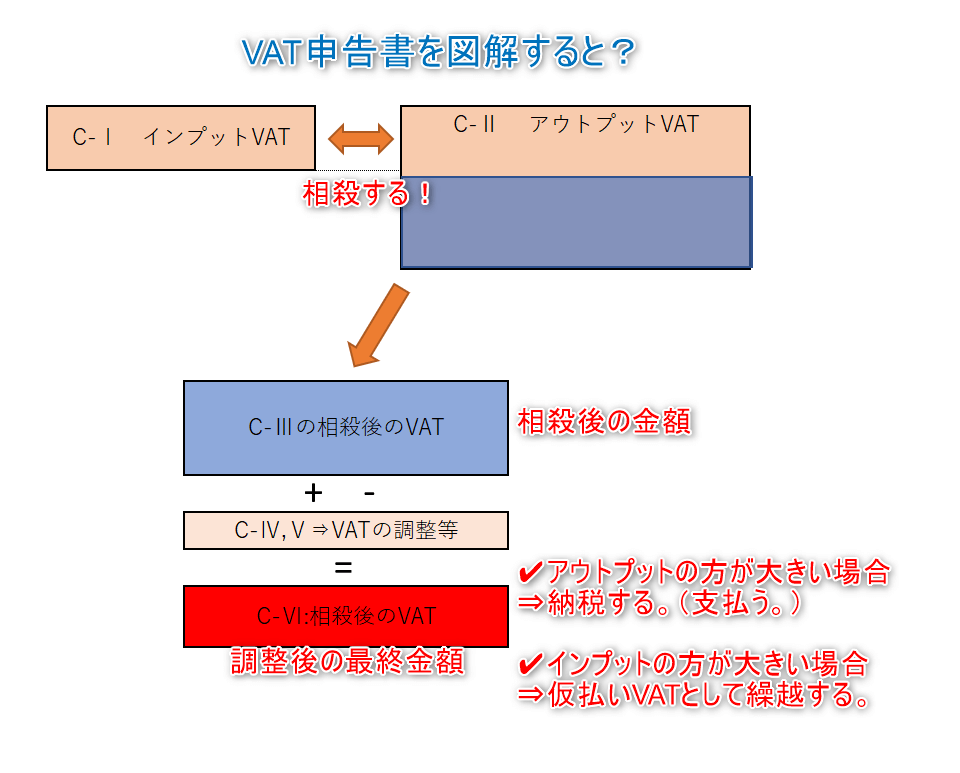

社長は、Cの欄だけ見てもいいというくらい!

【36】の金額が得に大事だね。これが、マイナス表記であれば、インプットVATの方が大きいという事だから、基本的にベトナムへのVATの納税はないということになりますね。

はい。そうです。【36】の金額の後は調整です。C-ⅣとVにて記載されます。

C-ⅣとVは【37】【38】【39】、VATの修正、調整というようなイメージでいてください。

了解しました!

【36】は大事ですね。

そろそろ、VATの金額が確定しそうですね。

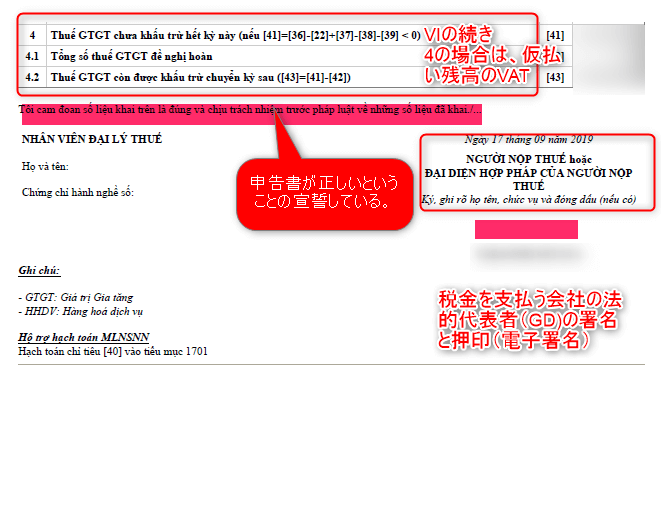

ただ、まだⅥというパートが残っていますね。これって何ですか?

はい。ここも大事です。最終のVATの金額を計算する箇所だからです。

Ⅵでは、以下の構成要素を考慮します。

- 【36】相殺後のVAT金額

- 【22】前期から繰り越されたVAT

- 【37】【38】【39】VAT調整額等

この調整の結果、アウトプット側が大きい場合には、ベトナムにVATを納税しなければいけません。【40】にてVAT金額を転記します。

逆に、この調整の結果、インプット側が大きい場合には、仮払VATとして繰り越すか?VATの還付を申請するか?となります。【41】【42】【43】に記載することになります。

参考記事:ベトナムVAT還付申請で留意すべき、たった1つの事

わかりました!

そうすると、40に記載されている場合は、納税あり!で

41以降に数字がある場合は、仮払VATとして繰り越すか?VAT還付ってことですね。

わかりやすいように図にしてみました!

まとめ:C欄にて、VATの金額を計算する。一番重要なパート!

【36】に着目!これがマイナスならインプットの方が大きい。

【40】に着目!これに数字があるなら、VATを納税する。

【41~43】に着目!これに数字があるなら、仮払いVATか、還付となる。

作成したらオンラインで申告!

作成したら、提出ですね。その方法を教えてください。

今日はありがとうございました!よくわかりました!

どういたしまして~。参考として英語バージョンの雛形も添付しておきます。

https://manabox-global.com/wp-content/uploads/2019/11/VAT-declaration-01.GTGT_.pdf