こんにちは、菅野(すげの)です。

- 海外子会社、ベトナムに出向、駐在(現地社長)していてなおかつ日本で役員である。

- 日本における役員報酬についての所得税(源泉徴収)について知りたい。

- 海外赴任中に、現地社長が、日本の役員になった。

- 二重課税をさける方法はないのか知りたい。

ベトナム子会社の社長は、優秀な人材である必要があります。なぜならば、ベトナムというマーケットが伸びてきており、そこに注力することにより、日本本社への利益に貢献したり、もう少し長い先の将来リターンにつながるからです。

そのため、日本で役員クラスの方が、ベトナム現地の社長になるケースもあります。

この場合、日本での役員報酬について、「ベトナム居住者」であるのにも関わらず、日本で所得税の義務があるのか?という論点があります。

参考記事:>>重要!居住者・非居住者判定について

これについて詳しく解説していきたいと思います。

この記事のもくじ

日本で役員の場合は、役員報酬について日本で源泉徴収される。ただし、例外あり。

結論から申し上げます。

原則:日本において役員である人が、海外勤務中(海外居住者、ベトナム居住者)に、役員報酬を受け取る場合は、支払い時に日本側の会社側で、20.42%の税率で源泉徴収する必要

例外:ただし、駐在先の国の職務内容によっては、日本での役員報酬を、非課税にすることができる

なぜ、役員報酬は、日本でも源泉徴収されるのか?

原則として、海外での居住者となった場合には、日本で所得税を納める必要がありません。

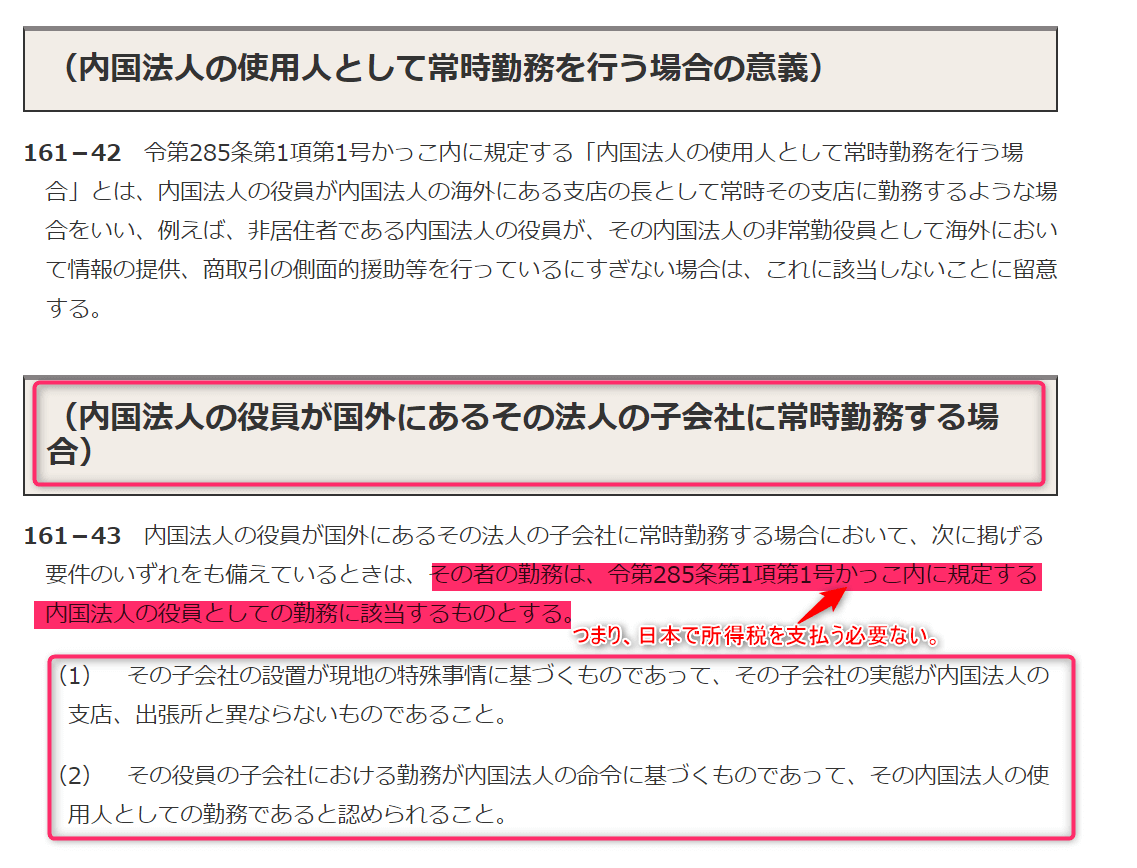

しかしながら、上記で申し上げた通り、役員という地位の場合には、それが「国内源泉所得」としての扱いとなり、日本でも所得税を納める必要があります。(所得税法212条や所得税法施行令第285条第1項第1号)

第二百八十五条 法第百六十一条第一項第十二号イ(国内源泉所得)に規定する政令で定める人的役務の提供は、次に掲げる勤務その他の人的役務の提供とする。一 内国法人の役員としての勤務で国外において行うもの(当該役員としての勤務を行う者が同時にその内国法人の使用人として常時勤務を行う場合の当該役員としての勤務を除く。)

なぜでしょう?

それは、役員に期待されているタスクが要因です。

海外、ベトナムに居住していたしても日本の取締役会に、企業全体の経営に従事する場合もありますよね。

これに対して、役員報酬をもらっている場合もあります。

もう少し砕いた言い方で言うと、

「日本本社のために、脳みそ使って、汗水ながしてますよね?」

であれば、日本で所得税を支払うべきでしょう?っていうロジックです。したがって、勤務地がベトナムであろうと、ほかの海外子会社であろうと、役員報酬は、「国内源泉所得」として課税されます。

しかし、内容によっては、例外あり!日本で、源泉徴収しなくていい!

ただし、日本本社で役員であっても、海外での勤務内容によっては、日本での役員報酬を非課税扱いとすることができます。

それは、日本の親会社からみると、実施的には、使用人(従業員)として勤務する場合です。

もう少し言うと、海外、現地法人のためだけに働く人というイメージになると思います。

根拠条文は、所得税基本通達161ー42・43及び所得税法施行令第285条第1項第1号となります。

まとめると以下の表のようになります。(あくまで参考。具体的な職務内容は、個別に判断されます。)

きちんと、説明できれば、役員報酬を日本の「国内源泉所得」としないこともできます。事例もあります。

日本の役員が、海外現地法人(例:ベトナムGD)に勤務するケース | ||

日本の親会社からすると、実質的には使用人として勤務と認められる場合⇒非課税 | 左記以外(国内源泉所得として課税) | |

A:代表権のある役員の場合 | 該当しない。 | 20.42%の源泉徴収が必要 |

B:役員の場合

| 非課税とできる可能性あり。 161-43の要件を満たすとき (1) その子会社の設置が現地の特殊事情に基づくものであって、その子会社の実態が内国法人の支店、出張所と異ならないものであること。 (2) その役員の子会社における勤務が内国法人の命令に基づくものであって、その内国法人の使用人としての勤務であると認められること。 ⇒ただし、最終的な判断は個別に税務署が判断 | 20.42%の源泉徴収が必要 |

C:従業員(課長、部長) | 非課税 | 非課税 |

海外、ベトナムでの取り扱い、外国税額控除の可能性

仮に、役員報酬について20.42%を支払った場合には、二重課税になる可能性があります。

なぜならば、海外居住者の場合には、世界所得を申告する必要があるからです。

この場合、外国税額控除できる可能性があります。

参考:ベトナムにおける外国税額控除(PIT)について教えてください。

例(細かい前提は無視):ベトナム給与300万円、日本給与600万円⇒世界給与は、900万円。

これについてベトナムで申告。

600万円については、役員報酬として日本で20.42%を源泉徴収されている。この分については二重課税になるため、ベトナムにおいて税額控除できます。(ただし、条件あり)

一般的に「確定申告」してないケースが多いので、「納税証明書」が取得できない点が論点になります。

となります。

本日は、日本での役員の立場の人が、海外赴任した場合、海外赴任中に日本で役員になった場合についての役員報酬についての税務について解説させて頂きました。

あなたの会社が税務を正しく抑えることで、面倒くさいを避けることを祈っていますね。