こんにちは、すげのです。

本日は、ベトナムの法人税(CIT)の申告書について解説したいと思います。

- ベトナムの現地社長などの管理者である

- 法人税の申告書の構造を知りたい。

- 法人税(CIT)申告書がベトナム語で詳細checkできないけど最低限は理解しておきたい

- 日本の社長に法人税の申告書の金額について解説をしなければならないけどチンプンカンプ

実務に突っ込んだ内容となっており細かいかもです。日本人が見るべきポイントも公認会計士目線で解説させて頂きます。

ベトナム人の専門家でありベトナム税理士のTHUさんに、詳しく解説してもらいました。

この記事のもくじ

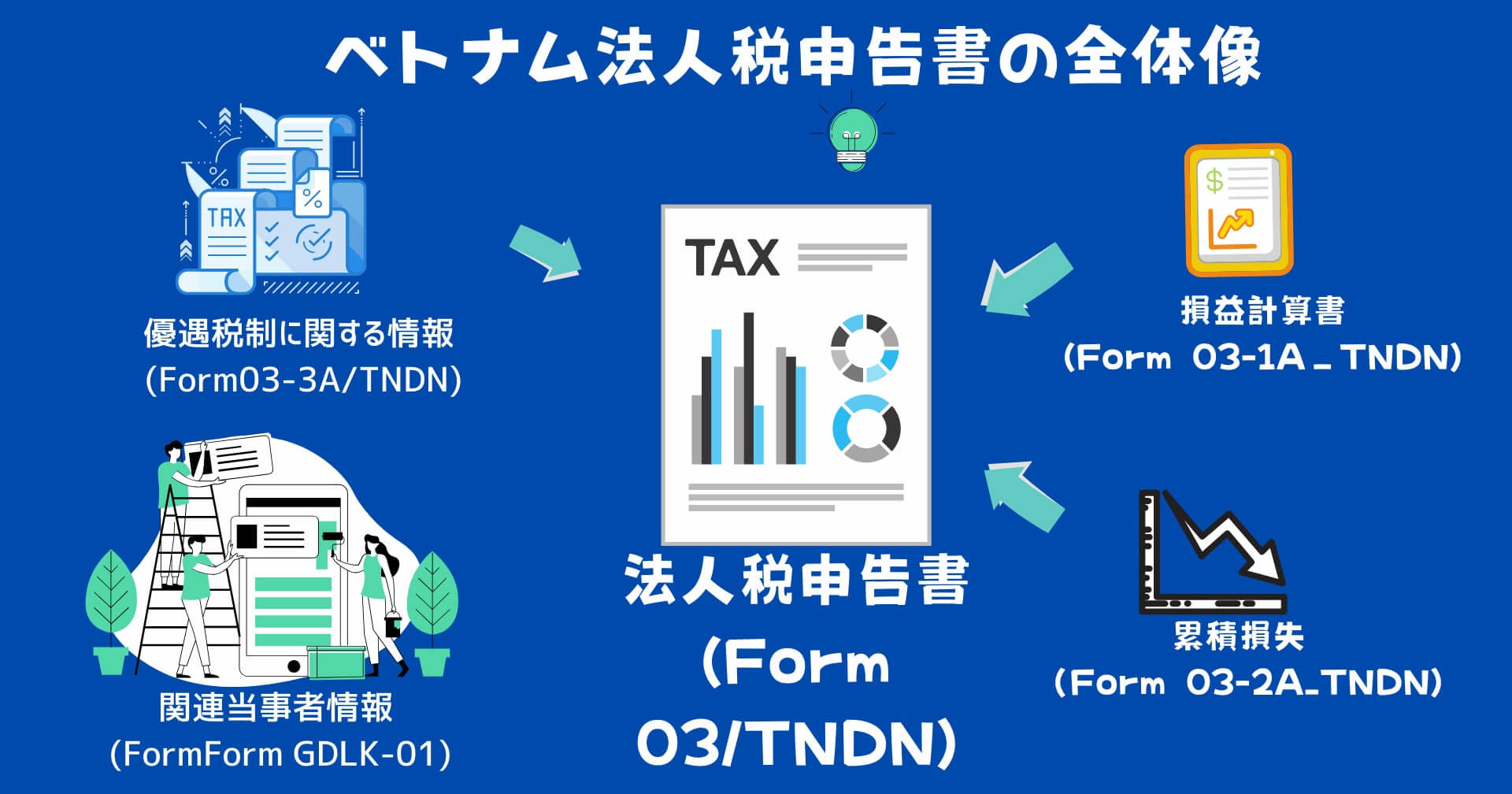

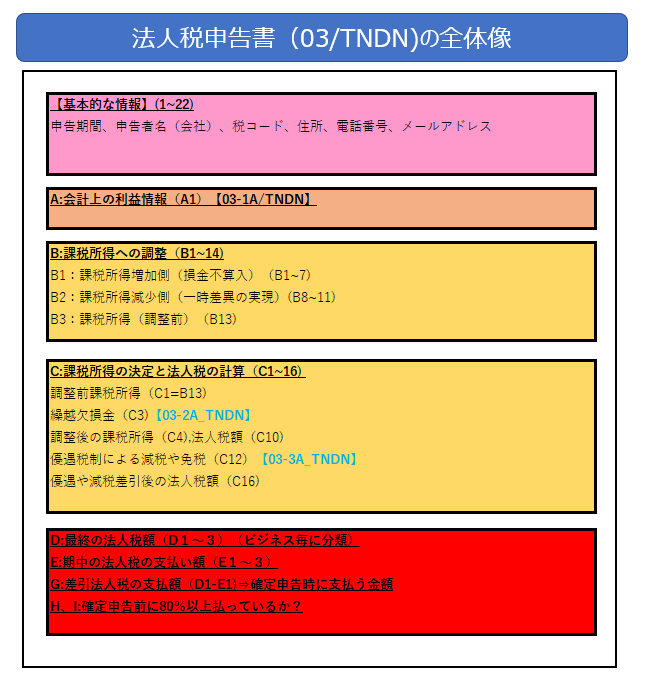

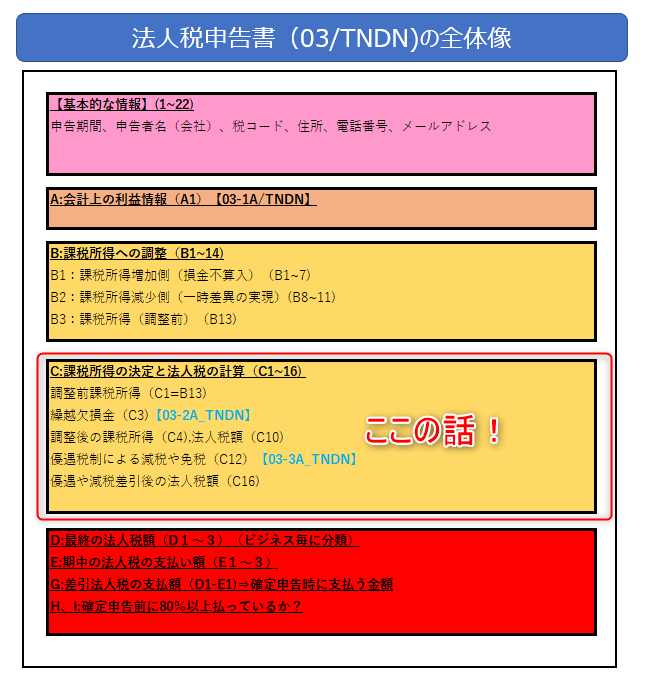

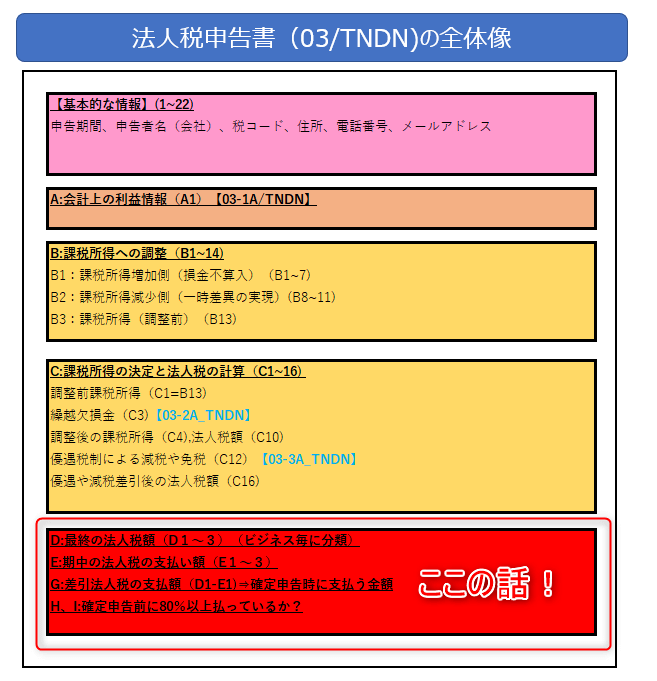

法人税の申告書の全体像(Form 03/TNDN)

ベトナムの税理士のTHUさんに解説をお願いします。

どうぞよろしくお願いしますね。

はい。よろしくお願いします。

ベトナムにおける法人税の申告書について、税理士の私が解説していきます。

法人税の申告書は、複雑です。

まずは、ベトナム法人税の申告書の全体像を簡単に見てみましょ!

以下の種類があります。

- – CIT finalization declaration (Form 03/TNDN)←ここについて主に説明

- – Production and business result (form 03-1A/TNDN)

- – Tax incentives appendix (Form 03-3A/TNDN) (if any).

- – Loss transfer appendix (Form 03-2A) (If any)

- – Related – party transaction appendix (Form GDLK-01)

絵にして全体像をまとめると以下のようになります。

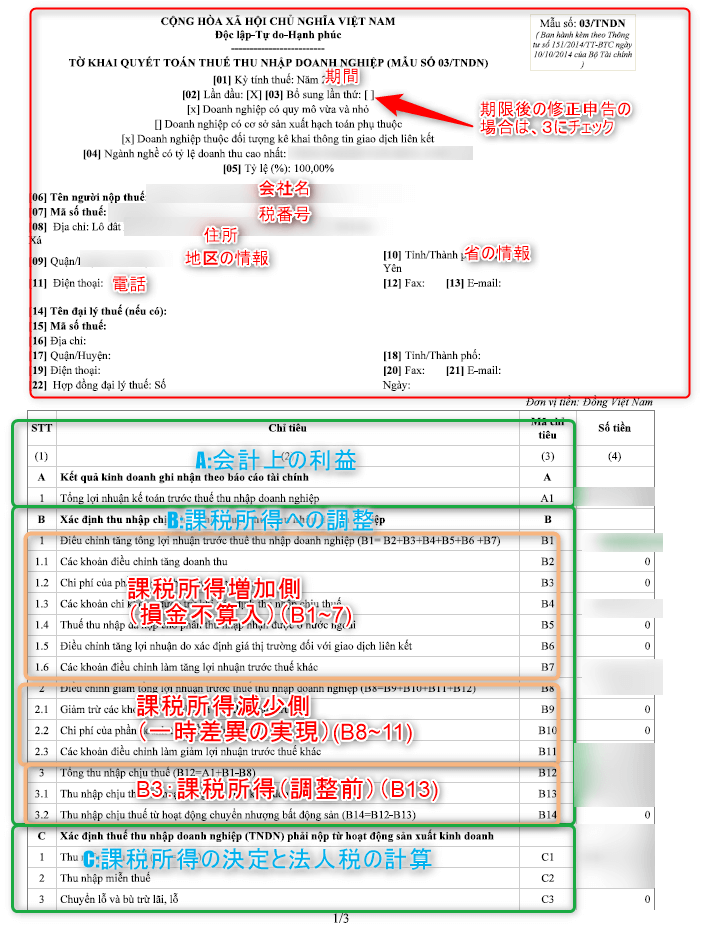

それでは、実際のベトナム法人税の申告書のサンプルを見てみましょう!

THU さん、

実際の申告書のサンプルの紹介ありがとうございます!

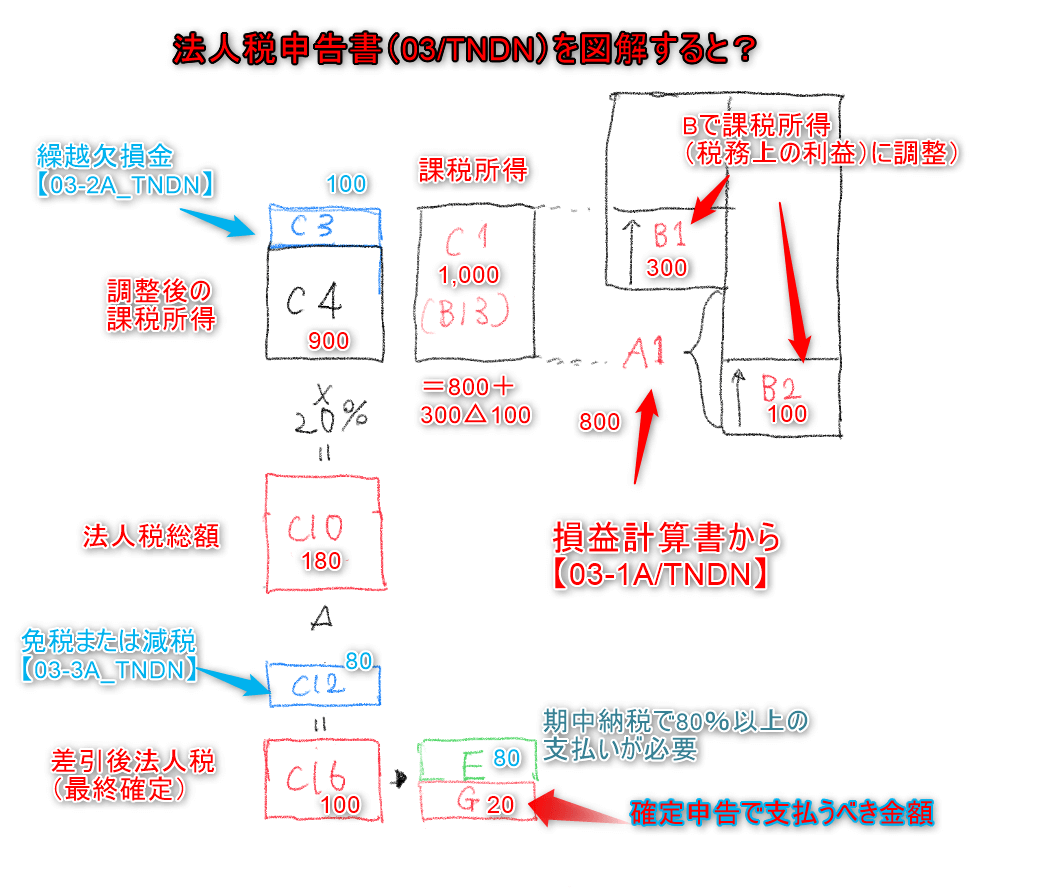

もう少し日本人にもわかりやすいように図解して見ました。イメージあってるかな?

計算の構造自体は、日本と同じですね。別表4、1に該当する部分ですね。

①会計上の利益⇒②税務上の利益(課税所得)⇒③繰越欠損金を使う(該当あれば)⇒④20%乗じる⇒⑤優遇税制があれば考慮⇒⑥最終法人税額が決定

みたいな感じです。

損益計算書【03-1A/TNDN】)

損金不算入とか、調整します。

【03-2A_TNDN】

20%が基本

別表の【03-3A_TNDN】から

期中納税で80%以上支払っているかチェック

はい!いいと思いますね。ばっちり!

法人税(CIT)の申告書のそれぞれの項目を解説!

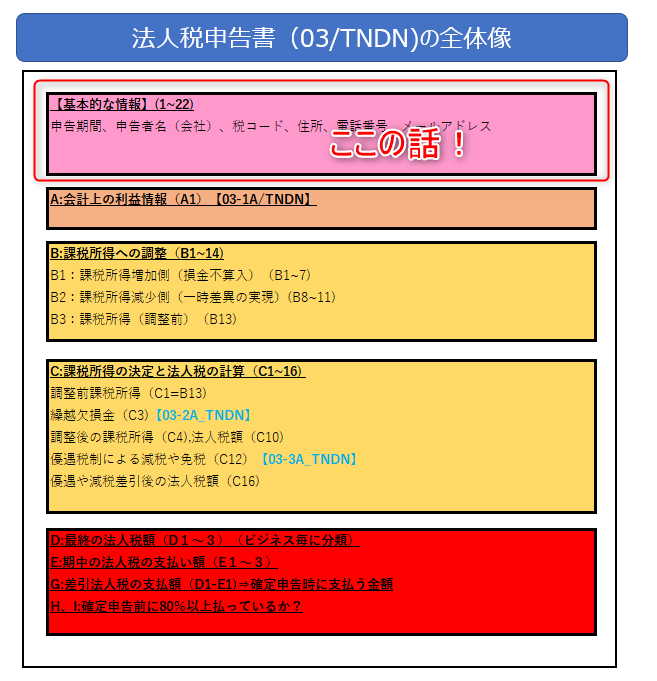

基礎情報を入力

Thuさん、

全体像は理解できました。

それでは、それぞれ詳しく解説してもらっていいですか? まずは基本情報ですね

はい。すげのさん。上部に記載されてある基本情報ですよね。

これは、1~22の番号で構成されます。

ここには納税する主体の企業の基本的な情報が記載されます。企業名や税番号、住所などですね。

3は、期限後の修正申告書の時にチェックをいれます。それ以外の通常の申告の場合には、2にチェックが入ります。

まとめ:上部には基礎情報が記載。修正申告の場合には3にチェックマーク

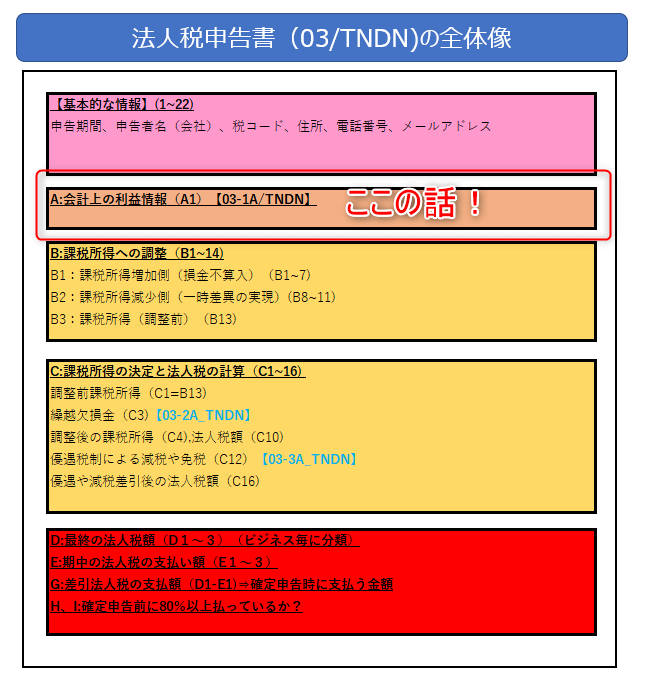

A:会計上の利益情報(A1)【03-1A/TNDN】

Thu さん、次は、会計上の利益ですね。

はい。Aには、会計上の利益の金額が記入されます。別なフォームの【03-1A/TNDN】、これは損益計算書ですね。この金額と一致します。

まとめ:Aには会計上の利益情報。【03-1A/TNDN】の利益の金額と一致する。

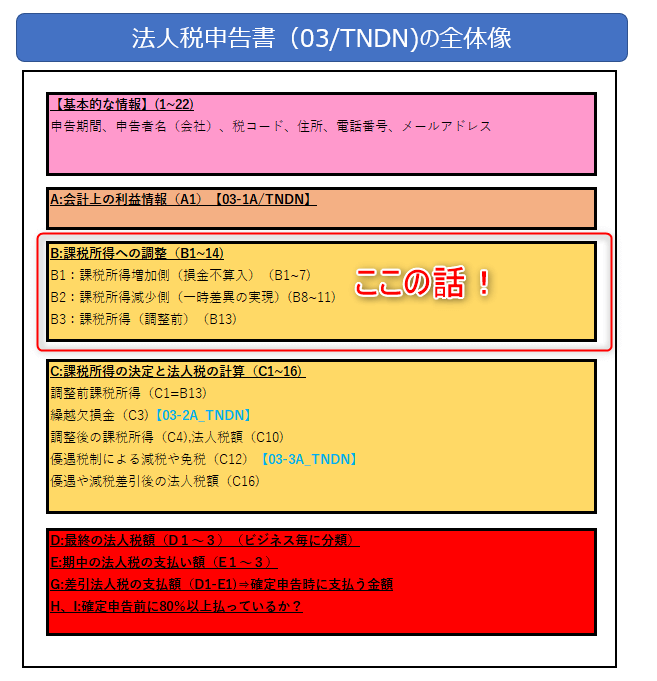

B:課税所得への調整(B1~14)

Thu さん、会計上の利益を税務上の利益、つまり、課税所得に調整する必要がありますね。

はい。そうですね。

会計上の利益を調整します。留意する点は、B4の損金不算入項目です。この金額が大きい時は、確認しなければいけません。その理由について確認しましょう。ホアドンがないのか?事業関連性なのか?

B1は課税所得を増やす方向性の項目です。

- B1:B1= B2+B3+B4+B5+B6+B7

- B2:1.1 増収のための調整

- B3:1.2 減収調整費用

- B4:1.3 損金不算入

- B5:1.4 国外からの所得に対する法人税の支払い

- B6:1.5 関連取引の市場価格決定による利益増加の調整

- B7: 1.6 その他の税引前利益を増加させる調整(為替差損益など)

一方でB7は逆です。課税所得を減らすための調整です。

- B8:2:法人税等調整前当期純利益を減少させるための調整 (B8=B9+B10+B11+B12)

- B9:2.1 前年度課税収入の控除

- B10:2.2 調整増収費用

- B11:2.3 前期に控除されなかった貸付金利息は、関連取引のある企業の当期へ振り替えられる。

- B12: 2.4 調整によりその他の税引前利益が減少する(為替差損益など、洗い替え)

まとめ:Bは利益から、税務上の利益である課税所得に調整する欄。B4の損金不算入項目に留意!

C:課税所得の決定と法人税の計算(C1~16)

Thu さん、ありがとうございます。次は、Cですね。これってなんでしょうか?

Bにて、課税所得を計算しました。これからまた調整があります。

代表的なのは、”繰越欠損金”ですね。これは、別表である【03-2A_TNDN】を準備しないといけません。C3に着目するといいと思います。

これを利用できる場合、利用します。

その後、税率を乗じて、法人税を計算します。

繰越欠損金ですね。課税所得を減らす事ができるので、法人税の金額も減らせますね。

Cを見ると気になる項目がありますね。C12を見ると優遇税制による減税・免税って記載してありますね。

はい。優遇税制の適用がある場合には、それも反映させます。【03-3A_TNDN】という別表も作成しないといけません。

この【03-3A_TNDN】と一致します。

まとめ:Cは、課税所得から繰越欠損金(あれば)を差し引いて、税率を乗じて法人税を計算。

優遇税制の適用があれば、それも減額して、最終法人税額を計算する。

D~H,I:確定申告で支払うべき金額を計算

申告すべき法人税額が決定しました。Dからは何を計算していますか?

m

最終の法人税の申告額が決まれば、後は、確定申告時に支払うべき金額を計算します。

なぜならば、期中に四半期納税しているからです。Eでは、期中に支払った法人税を転記します。

Gにて、確定申告時に支払うべき法人税が計算されますね。

この時に四半期の納税で、確定申告時の最終法人税額の80%を支払っているか?もチェックされます。

Iが、マイナス表記になっていればOKです。

参考記事:ベトナム法人税の予納と資金繰りの関係 資金繰りを改善する方法

まとめ:D以降は、実際に申告時に支払う法人税を計算する。Eは、四半期での納税金額。Gは、残りの法人税。つまり、確定申告時に支払う金額。H,Iで80%、四半期の合計の納税で超えているかチェックしている。

★本日のまとめ【図解あり】★

THU さん、本日は、ベトナムの法人税の解説ありがとうございました。

法人税の申告書の作成は、複雑ですね。特に課税所得への調整や、繰越欠損金、優遇税制の別表が難しく感じました。

私も、久しぶりの日本の税金を思い出しました。4点セットとか、激ムズで、緊張した。

ベトナム法人税を構造化して【図解】すると以下のような感じですかね。わかりやすいように数値も入れてみた。

クリックすると大きくなります。

そうですね。図解するとそんな感じです。さすがすげのさん!

法人税の申告書は、複雑なので、会計事務所に依頼または、レビューを依頼することが多いですよ。