- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の従業員未払金(334)とその他未払金(338)について詳しく知りたい

参考記事:>>ベトナムの勘定科目コードを覚える方法 2つのコツと8つの疑問点 【保存版!】

この記事のもくじ

334と338はどんな勘定科目?

334は、従業員に対する未払金『未払給与』です。

給与が発生して、支払いが未了の場合にはこの勘定を利用します。

Circular No. 200/2014/TT-BTCでは、334及び338は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 334 | Payables to employees | 従業員未払金 | |

| 3341 | Payables to staff | スタッフへの未払金 | |

| 3348 | Payables to other employees | その他未払金 | |

338は以下の通りですが、この記事では、以下でハイライトした勘定のみ説明します。334と関連するからです。

| 勘定コード | 英語 | 日本語 | |

| 338 | Other payables | その他未払⾦ | |

3381 | Surplus of assets awaiting resolution | 過剰資産仮勘定 | |

3382 | Trade union fees | 労働組合費に関する債務 | |

3383 | Social insurance | 社会保険料に関する債務 | |

3384 | Health insurance | 健康保険料に関する債務 | |

3385 | Payables concerning equitization | 株式化未払金 | |

3386 | Unemployment insurance | 失業保険料に関する債務 | |

3387 | Unearned revenue | 前受収益 | |

3388 | Other payables | その他未払金 | |

「未払給与」「その他未払金」には具体的にどんな取引?よくある取引の仕訳のパターンも解説!

では、未払給与には具体的にどのような取引が記録されるのでしょうか?詳しくみていきましょう。やはり、具体的な場面をイメージすることが大事です。

なぜならば、財務諸表は、ビジネス活動→取引→仕訳の積み上げだからです。

参考記事:>>会計とは? 財務諸表が作成され報告される流れを図解で徹底解説!

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

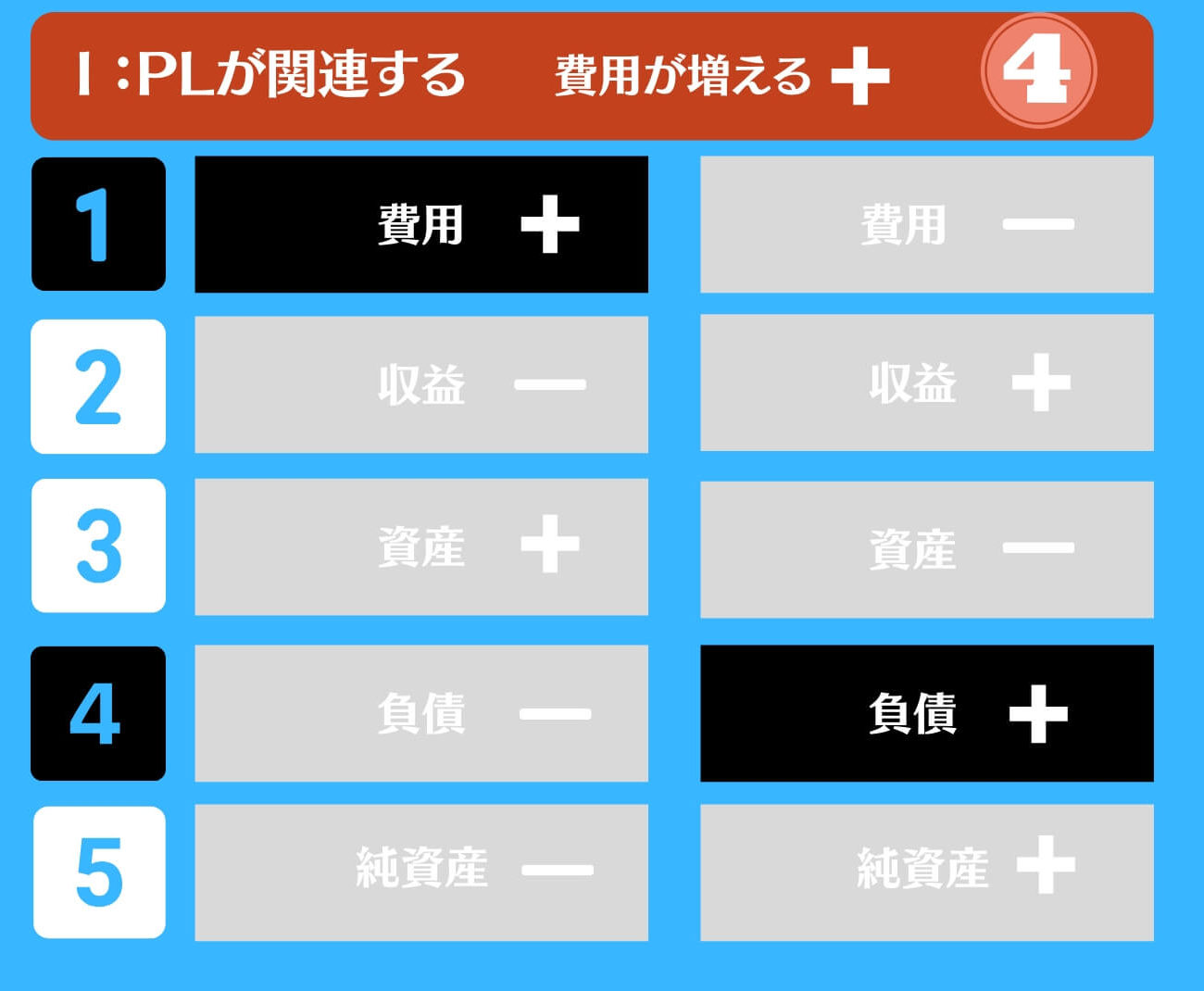

給与が発生したら総額で334

給与が発生した場合で、未払の場合はこの勘定を使います。

ベトナムの場合は、月末締め翌月10日までの支払いの場合の会社が多いです。

従業員負担と会社負担の強制社会保険料は338

そして総額の金額をいったん計上した上で、源泉の金額(ベトナム強制保険料等)にという処理をします。

ちなみに会社負担の社会保険料は、約20%となります。そのため、500ドルの人を採用したとすると600ドルが会社負担となります。労働組合費用も同様です。

給与科目(人件費)ですので、頻度は高い項目です。

社会保険料から、従業員への保険料をいったん会社が預かった

例えば、保険に加入しているあなたの会社の従業員が産休に入った場合、保険料を受け取ることができます。この場合、社会保険庁から、産休にかかる手当がいったん、あなたの会社に入金されることになります。

その場合に、3388を利用します。

借方 | 金額 | 貸方 | 金額 | |

保険庁などから入金された | 1121 Bank | 1,000 | 3388 Other payable | 1,000 |

従業員に支払った | 3388 | 1,000 | 1121 Bank | 1,000 |

・月末となったため、給与を計算を実施して未払を計上した。

・そのうち従業員負担分を振り替えた(338✖︎)

・会社負担分の強制社会保険料(社会保険・健康保険・失業保険)を計上した。

本日は、ベトナムの勘定科目である未払給与およびその他未払金(強制社会保険料)について解説させていただきました。

勘定科目を深く理解すると言うことはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください。