こんにちは、すげのです。

本日は、日本からベトナムに輸入した際に「無償支給」かどうか?を判別する方法を共有したいと思います。

- ベトナムに進出している

- ベトナムで輸入を考えている。無償支給を考えている。

- その無償支給か?有償支給か?判別したい。

結論:ベトナムの税関申告書と請求書を見ればわかる!

いきなりですけど、ざっくり結論から申し上げますね。

税関申告書の「支払い条件」及び請求書を見れば、無償支給かどうかがわかる。請求書にはNo paymentって記載されている。

これです。簡単ですよね。税関申告書は、ベトナム語で記載されていますのでベトナム人スタッフに聞けばわかります。聞いてみてください。

サンプルを貼っておきますね。イメージできると思います。

※その他、税関申告書のタイプによって、ベトナムでの会計処理が微妙に異なることがあります。

![]()

製造業でよくある無償支給っていったい何?

ベトナムで輸入する際の「無償支給」についての判別方法について解説させていただきました。

では、そもそも無償支給?支給ってなんでする必要があるの?を簡単に確認していきましょう。

自社で加工ができない場合などに、外注先に加工をお願いすること。

無償支給とは、発注する側(発注元)が、材料等を、無償(お金のやりとりなし)で相手先(外注先)に支給することです。そして、加工してもらうことです。

原材料等の所有権が、発注元のままとなります。

簡単に説明するとこのような感じですね。

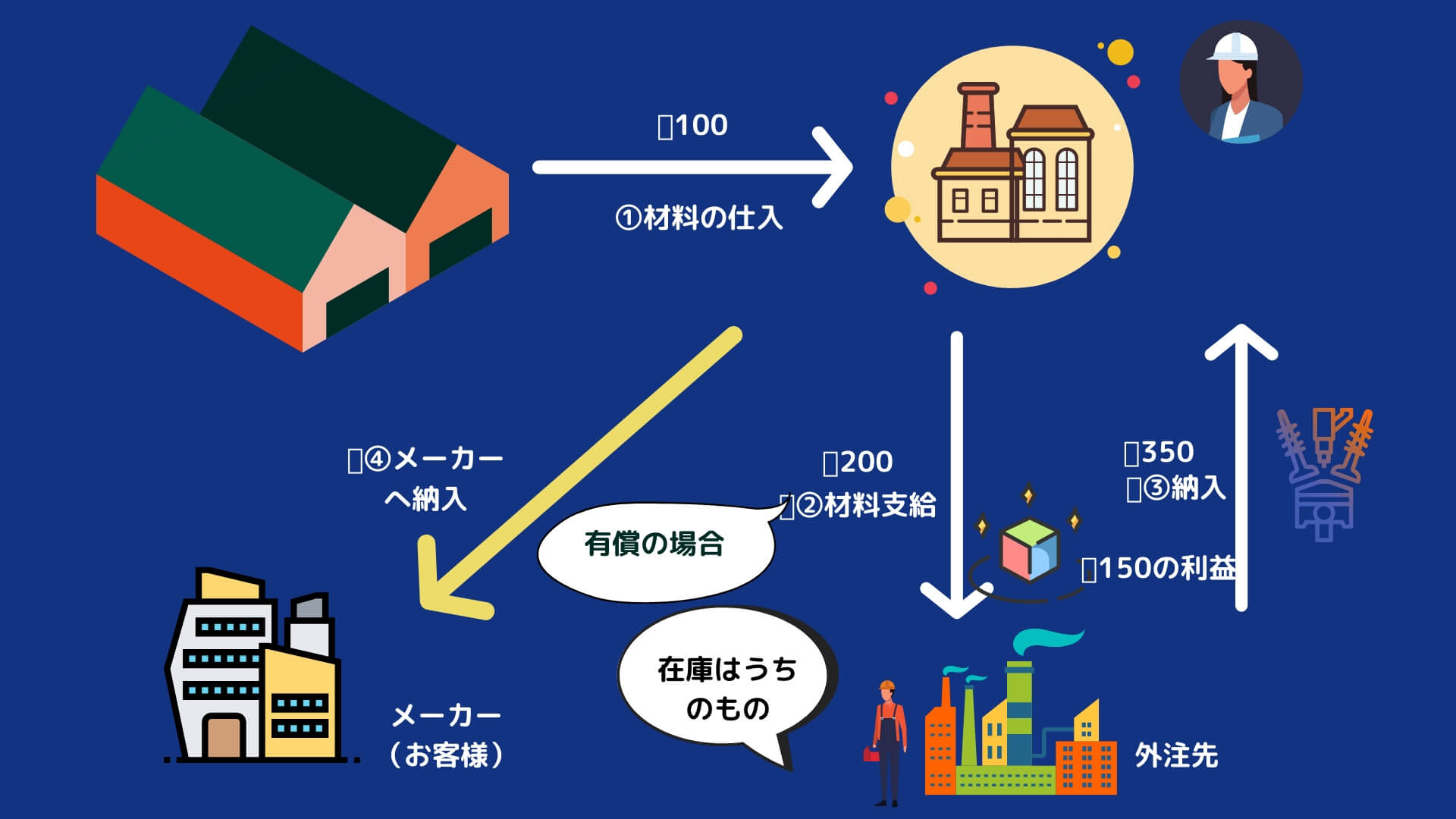

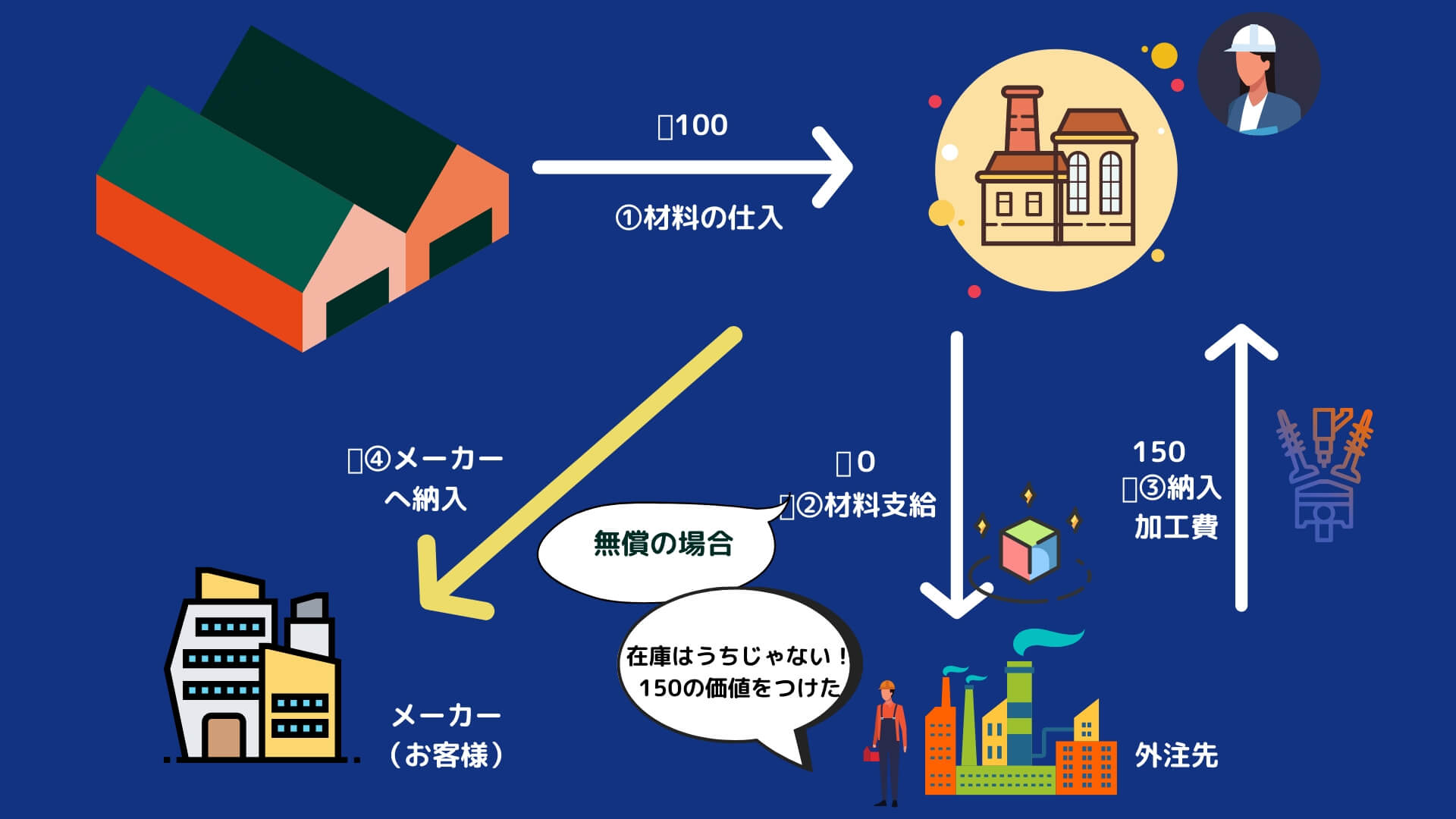

無償支給の反対の概念として、有償支給というのがあります。これは、わかりやすく説明すると「普通に取引する」ということです。つまり、支給の対象が原材料であれば、それを、外注先が対価を支払って仕入れるということです。

比較表にすると以下のようになります。

有償支給 | 無償支給 | |

所有権が移転するか?売買処理が必要か? | する。 | しない。 |

在庫リスクは? | 外注先 | 発注元(材料支給した側) |

在庫の管理は? | 外注先 | 発注元が管理しないといけない。NGの数など。 |

| 一般的な仕損のリスク | 外注先が購入する。そのため、自分の資産という意識があるの仕損のリスクは高くないと言える。 | 購入材への支払いがない。そのため緊張感が薄れ仕損のリスクが高い。 |

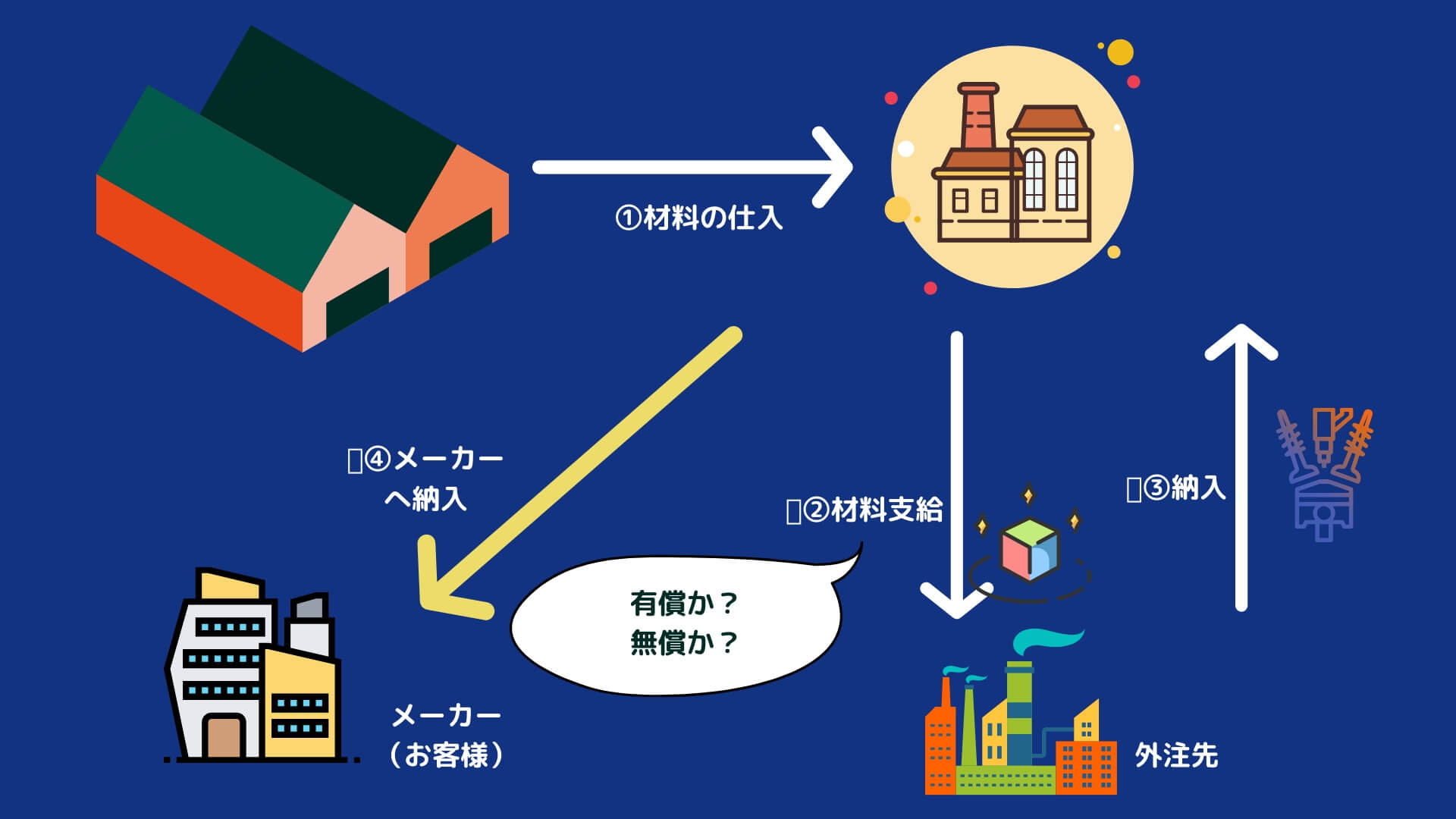

図で絵で説明すると以下のような感じですね。

支給の全体像

よくある支給のスキームになると思います。

有償支給の場合

②の時に有償(お金のやりとりあり)で支給します。

無償支給の場合

②の際には、無償です。

会計・税務上の論点

もし、あなたがの会社が無償でなにかを仕入れ(輸入)した場合、会計処理や税務上の取り扱いはどのようになるでしょうか?

- 付加価値税(輸入VAT)と関税

- 本体の部分の会計処理と税務

に整理して解説していきます。結論として輸入VATと関税は課税されます。無償であっても「評価額」というのが税関申告書に記載されています。その評価額によって輸入VATと関税が課税されます。輸入VATは基本的に10%ですが、関税については利率が違うのフォワーダーさんに確認するといいでしょう。

また本体の部分については無償支給であっても「その他利益」として処理する必要があります。たとえば、申告書に記載の評価額(設備とする)が1,000であれば以下のように処理します。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 固定資産 | 1,000 | その他収益 | 1,000 |

そして耐用年数に基づいて減価償却費を計上していきます。

>>ベトナムの固定資産の減価償却計算の耐用年数表、【日本との比較あり】

本日のまとめ_ベトナムでの無償支給

本日は、ベトナムでもよくある無償支給の見分け方について共有しました。

無償だと思ってたのに!材料の支払いが生じた!みたいなこともあるので留意してください。

あなたの会社が、無償支給についてきちんと理解することによってベトナムでのビジネスの成功を祈っています。

それでは、また!