こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナム勘定科目15✖︎(棚卸資産)について解説していきたいと思います。

- ベトナムで会計・経理に携わっている。

- 現地で社長をしている。管理系の職種についている。

- ベトナムの勘定科目の15で始まる棚卸資産について詳しく知りたい。

このようなお悩みを解決して行きます。

この記事のもくじ

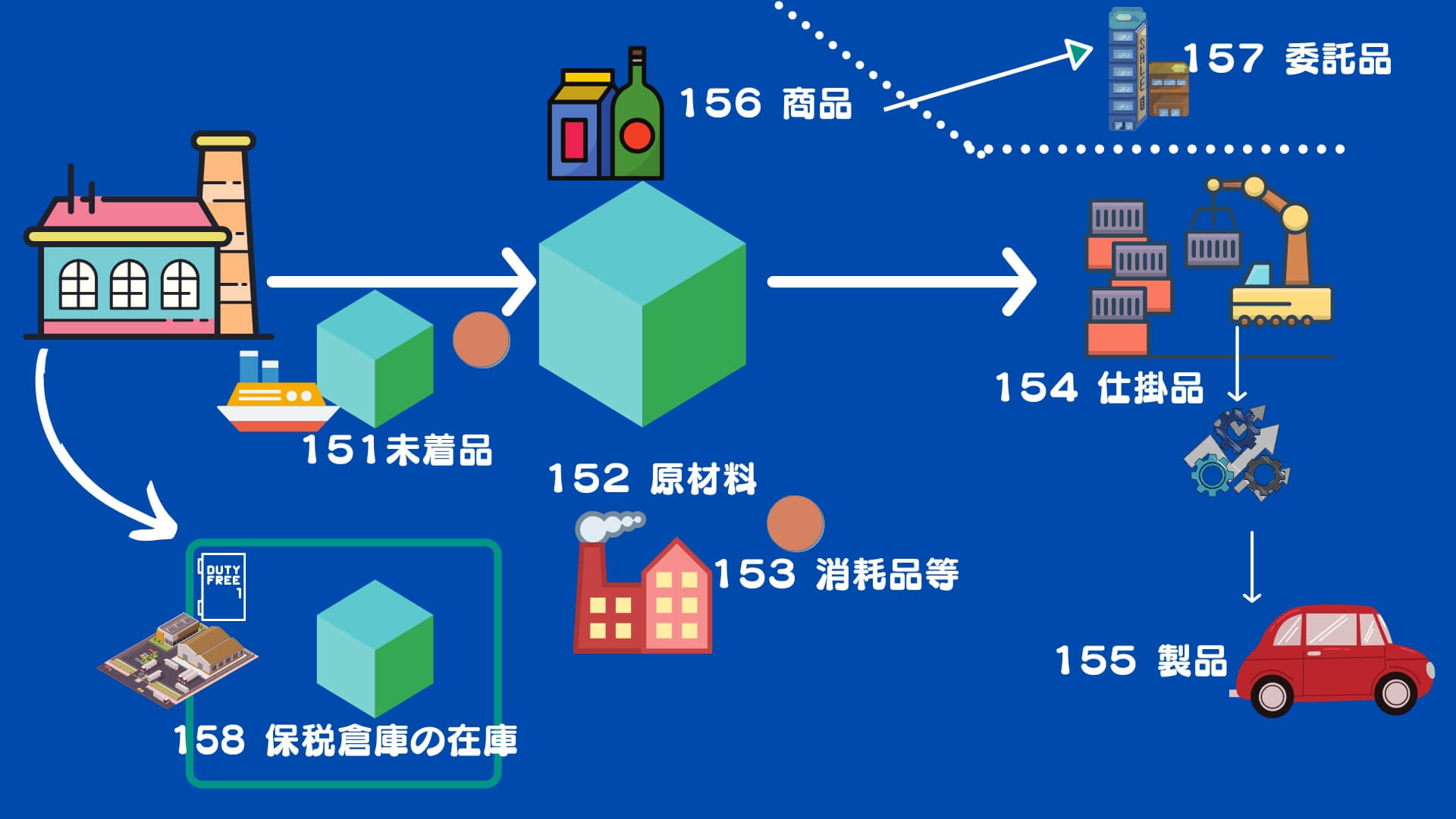

15✖︎から始まるのはどんな勘定科目?棚卸資産です。

勘定番号の15から始まるのは、「棚卸資産」です。

Circular No. 200/2014/TT-BTCでは、棚卸資産は、以下のように勘定科目コードが定められています。

勘定コード | 英語 | 日本語 | |

| 151 | Purchased goods in transit | 未着品 | |

| 152 | Raw materials | 原材料 | |

| 勘定コード | 英語 | 日本語 | |

| 153 | Tools and supplies | 貯蔵品(工具 消耗品) | |

| 1531 | Tools and supplies | 工具、消耗品 | |

| 1532 | Packing materials subject to rotation | 循環梱包材料 | |

| 1533 | Instruments for renting | 設備、賃貸用器具 | |

| 1534 | Equipment, spare and replacement parts | 予備部品 | |

| 勘定コード | 英語 | 日本語 | |

| 154 | Work-in-progress expenses | 仕掛品 | |

| 勘定コード | 英語 | 日本語 | |

| 155 | Finished goods | 製品 | |

| 1551 | Inventory | 製品 | |

| 1557 | Real estate | 不動産資産 | |

| 勘定コード | 英語 | 日本語 | |

| 156 | Mercantile goods | 商品 | |

| 1561 | Purchase costs | 購入対価 | |

| 1562 | Incidental purchase costs | 付随費用 | |

| 1567 | Real property | 不動産商品 | |

| 勘定コード | 英語 | 日本語 | |

| 157 | Outward goods on consignment | 販売委託品 | |

| 158 | Goods in bonded warehouse | 保税倉庫 | |

15✖︎とは、どんな勘定科目の具体的には?仕訳のパターンも解説!

勘定科目だけだと、イメージできない部分もあると思います。そこで、もう少し深堀りしていきましょう。

より、あなたの頭がスッキリしますよ。

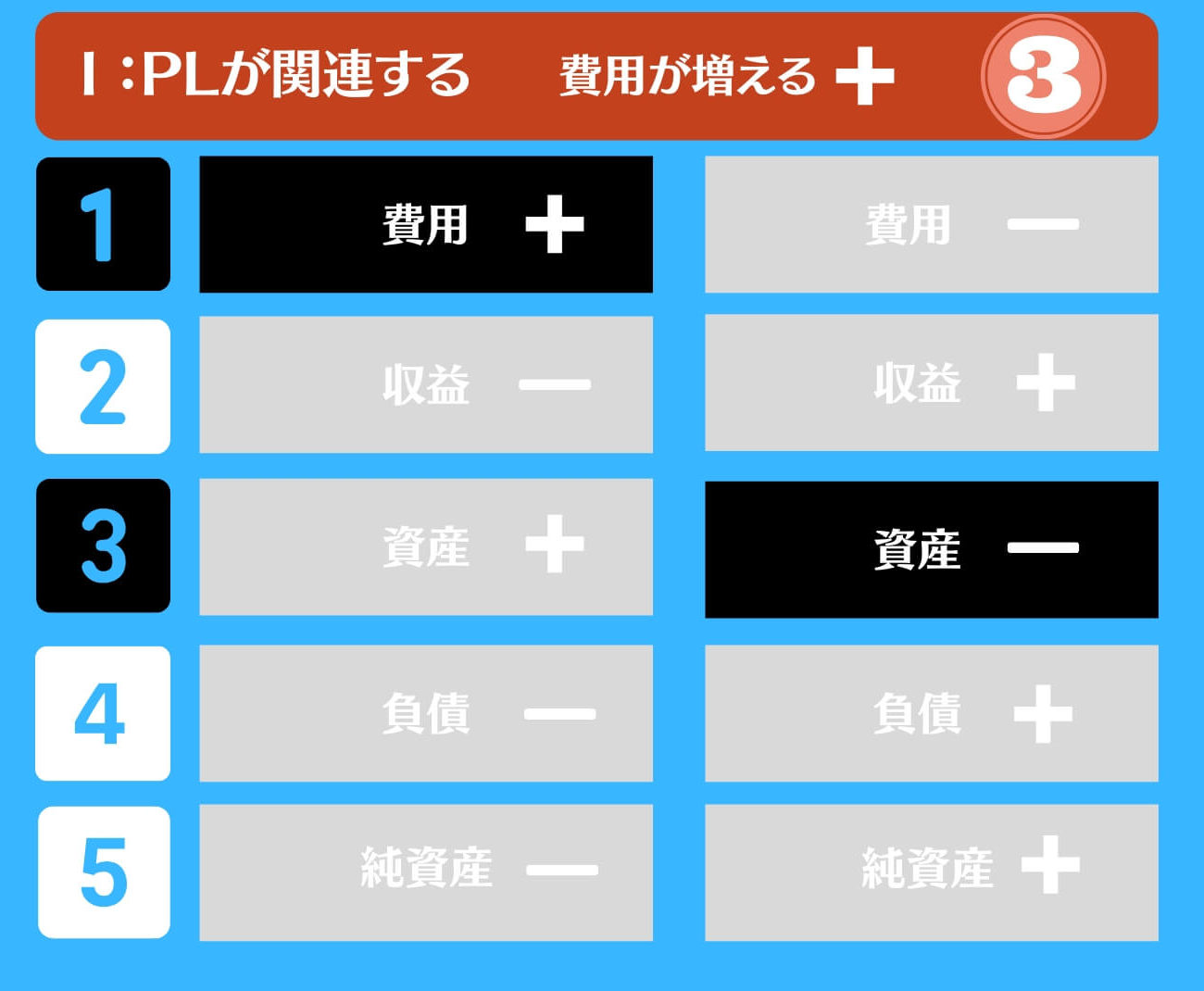

参考記事:【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

151は、未着品。

まず、未着品ですね。こちら日本語でもう少し、具体的に解説しますと‥‥。

仕入れ先から発送したけど、まだ、届いていない棚卸資産

遠隔地より購入した輸送中の仕入商品を、自分の倉庫にある商品や原材料と区別して処理する場合に用いられるのが、「未着品」。

例えば、あなたが日本の本社から海上輸送で原材料を輸入したとしてます。それが実際に港に届くのは、数日後のことですよね。それが届くまでは、未着品として会計処理するのです。

典型的な取引と仕訳は以下の通りです。

・仕入れ先が、原材料を発送した。

仕訳パターン

152は、原材料です。

次に152です。これは、原材料となります。

製造(加工)することを目的として、仕入れた物。

例えば、自動車のような製造会社であれば、鉄などが原材料です。

また、もし、あなたがパン屋さんであれば、小麦粉が原材料になります。

典型的な取引と仕訳は以下の通りです。

・原材料を仕入れた。

・未着品が倉庫に届いた。

原材料を仕入して資産計上。

未着品の到着時の仕訳

153は、消耗品等です。日本の会計基準とは違う?曖昧?

次に153です。これを、日本語で説明すると以下のようになります。

消耗品、消耗工具、器具及び備品のこと。

具体的にどのような取引を想定しているのでしょうか?通達によれば以下の取引を想定しています。

-建設製造に使用される足場、型枠、工具、治具。

-梱包用資材

-ガラス、磁器、セラミック製の工具または消耗品。

-管理施設、事務用品。

-衣料品、作業専用の靴など

そして、通達によれば、以下のように4つに細分化されます。

- 1531:工具、消耗品、Tools and supplies

- 1532:梱包材料、Packing materials subject to rotation

- 1533:設備、賃貸用器具、Instruments for renting

- 1534:予備部品、Equipment, spare and replacement parts

なるほど…。ちょっとよくわからない部分もあります。もう少し詳しく見ていきましょう。

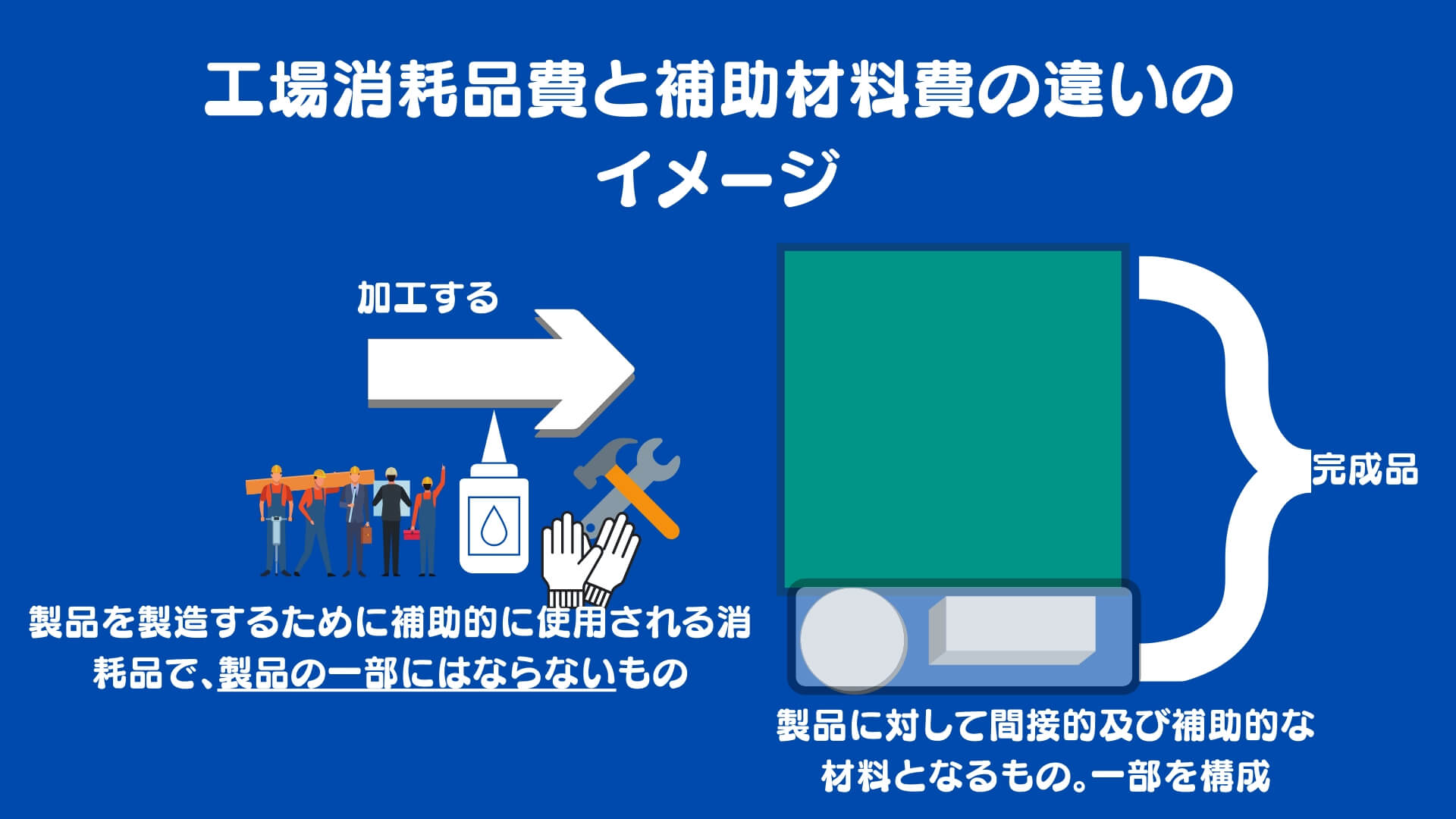

1531:工具、消耗品、Tools and supplies

→こちらは、以下のようなイメージかなと。通達の仕訳例を見ると、日本でいう「補助材料費」に近いと思います。

- 接着剤

- 塗料

- 溶接材

- メッキ材

- 補修用鋼材など

ちなみに補助材料と消耗品の違いのイメージは以下の通りです。

実はこの辺、曖昧なところもあります。前払費用と棚卸資産どっちなの?って迷うことが多くなってしまうのです。

参考記事:【ベトナム勘定科目】スッキリ!ベトナムの固定資産(211)と工具器具備品(153)と前払費用(242)の違いをわかりやすく徹底解説!

1532:梱包材料

こちらは、段ボール等のイメージでよろしいかと思います。販売した商品を送付する際に利用する段ボールや、倉庫で使う段ボールですね。

- 1533:設備、賃貸用器具

これは、正直あまりわからないです。実務上も使うことがあまりないのかなと。

- 1534:予備部品

これは、設備等の部品というイメージでいいと思います。

154は、仕掛品です。

次に154です。これは仕掛品ですね。WIPとも言います。

製造の途中にある製品のこと。原材料をいくらかでも加工してあれば仕掛品として認識される。

半製品とは違います。それ自身での販売や、交換価値がない途中の製品です。

例えば、パン屋さんであれば、小麦粉をねって、焼いている途中のパンのようなイメージですね。途中の製品です。

典型的な取引と仕訳は以下の通りです。

・材料等を投入した(材料、労務費、経費)

・完成した。

材料等を投入と完成時の仕訳パターン

155は、製品です。

次に155です。これは製品ですね。完成品でFGとも言います。

製品とは、主に製造業において原材料を加工した後の完成品のこと。

加工して、完成し、お客様のもとへ送付できるようになった状態のものです。完成したバイクや車などとイメージすればいいでしょう。

また、例えば、パン屋さんであれば、お店に出せるようになったパンのことです。

そして、通達によれば、以下のように4つに細分化されます。

- 1551:製品

- 1557:不動産用の棚卸資産(自社で建てた販売用のビル)

そして、典型的な取引と仕訳は以下の通りです。

・完成した。

・製品を販売した。

完成時の仕訳

販売の仕訳

156は、商品です。

次に156です。これは商品ですね。商社をイメージするといいです。

商品とは、販売を目的として仕入れた物。

加工して、完成し、お客様のもとへ送付できるようになった状態のものです。完成したバイクや車などとイメージすればいいでしょう。

また、例えば、パン屋さんであれば、お店に出せるようになったパンのことです。

そして、通達によれば、以下のように4つに細分化されます。

- 1561:製品

- 1562:付随費用

- 1567:投資不動産

そして、典型的な取引と仕訳は以下の通りです。

・仕入れた。

・商品を販売した。

仕入れの仕訳

販売の仕訳

157は、委託品です。

次に157です。これは委託品ですね。委託販売する際に使います。

委託販売とは、商品等の販売を、第三者に委託・代行して販売してもらう販売スキーム。その際の商品のこと。

積送品などとも言いますよね。

ベトナムに進出している日系企業ではあまり見たことがありません。

そして、典型的な取引と仕訳は以下の通りです。

・委託販売のため、委託先(受託者)である会社に商品を発送した。

158は、保税倉庫にある棚卸資産です。

次に158です。

保税倉庫にある棚卸資産です。

保税倉庫とは、関税を支払うことなく、物(課税対象物品)を保管等をすることができる建物またはその他の安全な場所のこと言います。

すなわち、輸入VATや関税が発生しません。

そして、典型的な取引と仕訳は以下の通りです。

・商品を保税地域にて仕入れた。

ベトナム棚卸資産を全体像を図にしてまとめる

図解すると以下の通りです。

本日は、ベトナムの勘定科目だある15✖︎の棚卸資産について解説させていただきました。

勘定科目を深く理解すると言うことはとても大事です。なぜならば財務諸表は、健康診断書であり、通信簿であるからです。