こんにちは、すげのです。

ベトナムの会社が収益性が高く、親会社に資金還流したい。そんなケースがあると思います。

その方法の一つとして、いわゆる「配当」がございます。

本日は、ベトナムの子会社から、配当する場合の手続の流れを解説したいと思います。

ベトナム子会社が調子よく、本社にお金を送金したいと思っている。その方法として、配当を考えている。その流れをしっかりと理解したい。

なお、マナラボ (限定コンテンツ)では、オフィシャルレターの解説もしております。

>>【M_Lab】配当についてのベトナムのオフィシャルレターのマニアックな点を解説してみました。【親会社にお金なくて、ベトナムにお金が多くある場合】

この記事のもくじ

ベトナムから配当するための7つのステップとは?

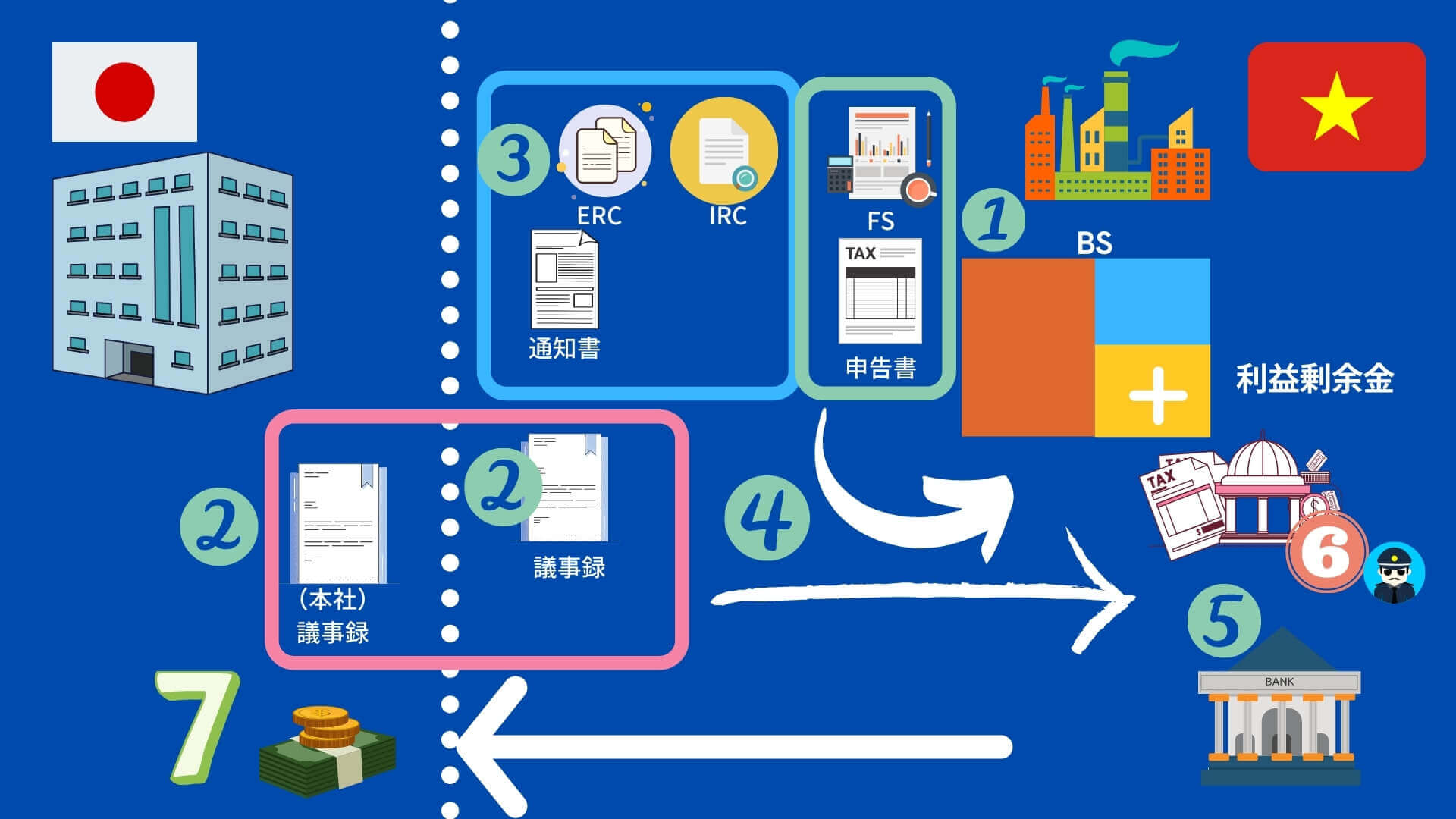

大きな流れから確認しましょう。以下の7つのステップがあります。

すべての会社が配当できるとは限りません。

きちんとした手続を経る必要があります

ERC,IRC,

配当できるか?を確認します

資本金口座のある銀行

質問等がある場合があります。

原則として提出後の7日営業日以内です

それでは、それぞれについて解説していきたいと思います。

そもそもベトナムから、親会社に配当ができるのか?

どのような条件が必要でしょうか?以下の条件をクリアする必要があります。

利益剰余金がプラスである必要がある。法人税の確定申告を終了させる必要がある。

こちらです。逆にいうと、欠損金がある場合は配当できません。また、時期的な観点でいうと法人税を確定申告後でなければできません。

そのため、「監査報告書」及び提出済みの「確定申告書」(支払いの証憑)を準備する必要があります。

「監査報告書」ってちょっとわかりにくいと思いますが、要するに財務諸表です。以下のリンクにベトナムの会社の公表されている「監査報告書」のリンクを貼っておきます。経理担当の方は「Audit Report」という言い方をすると思います。

厳密にいうと、配当可能額の計算方法は以下のように規定されています。

監査済み財務諸表に基づく税引後利益 + 利益剰余金(過年度利益)-再投資金額(ある場合)

再投資金額については明確な定義はないです。

ただ、実務上は再投資金額をゼロとして計算する ことで問題なく配当できています。

一方、為替換算差額については留意が必要です。Circular 179/2012/TT-BTC によれば、期末時点の評価替による為替差益(未実現為替差益) は配当原資に含めることができない旨が定められています。

No. 186/2010/TT-BTCという法律が根拠条文です。

Article 3. Determination the number of profits remitted abroad

1 Annual profits remitted abroad mean profits foreign investors are shared or earn in a financial year from their direct investment based on audited financial statements, enterprise income tax balance sheets in which fioreign investors join investment plus (+) other profit items example as profit items have not remitted yet from previous years adding this year; minus (-) profit items foreign investors have used or committed using in order to reinvest in Vietnam, the profit items foreign investors have used to pay for expenditure items of foreign investors for production and business activities or for foreign investors’ personal demands in Vietnam.

2 Profits are remitted abroad when investment activities in Vietnam are over shall be the total profits earned by foreign investors in the process of direct investment in Vietnam, minus (-) profit items have be used for reinvestment, the profit items were remitted abroad during foreign investors’ operation period in Vietnam and the items been used for other expenditures of foreign investors in Vietnam

配当を決定するという書類を準備する

- 親会社(出資者)の決議議事録

- ベトナム子会社の決議議事録

この2点を準備する必要があります。それぞれ社長の署名・押印が必要になります。日本側の署名も必要なので、スケジュールは注意する必要がありますね。

上記の他に以下も準備する必要があります。

- 税務署への通知書(Notification of Profit Remittance)

その他書類も準備し、すべての書類を整理する

- ERC

- IRC

この2点も準備する必要があります。それぞれ公証が必要になります。

>>どこよりも詳しく、ベトナムERC(企業登録証明書)を徹底解説してみた! 【保存版】

>>ベトナムの投資登録証明書(IRC)をどこよりも詳しく徹底解説! 【保存版】

この段階で以下の書類が集まったことになります。

- 監査報告書(承認された財務諸表)

- 法人税の確定申告書(支払いのエビデンス付き)

- 親会社の配当決定議事録

- ベトナム子会社の配当決定議事録

- ERC及びIRC

- 税務署への通知書

書類を税務署に送付する

上記でのステップで準備した書類を税務署に提出する

各省の税務署に行って書類を提出します。その際、税務担当官からいろいろ質問されます。

日本で言う中間配当について明記した規定はありません。

しかし、No. 186/2010/TT-BTCによると、海外への配当金の支払は事業年度終了後において上記の要件を満たした場合に実施が可能です。なので、いわゆる進行年度の期中利益(未確定決算の利益)を原資とした親会社(例えば日本)への中間配当はできないと考え方もあります。

そうした考えがある一方で、確定済み決算に基づく過年度利益を原資とした配当であれば、上記の条件を満たす限りにおいて年に複数回の配当金支払も可能と考えられています。ただ、実務的には年に一回のケースで実施しているケースがほとんどという印象です。

銀行に送金手続を依頼する

銀行にて送金手続を依頼する。その際、資本金口座からの送金である必要がある。

銀行への送金手続です。

海外への配当送金に必要な書類は銀行によって異なる場合もあります。ベトナムあるある!です。

親会社への配当を検討される場合には、取引銀行への確認を含め、事前に十分な検討及び準備をすることをおすすめします。

ベトナム税務当局に追加で説明する

税務当局との継続的なフォローアップ

ベトナムは、総じて海外にお金が流出することをいやがる傾向になります。そのため、税務当局とのやりとりが継続する可能性があります。

投資家が日本法人である場合は、源泉税は不要と解されており、実務上も源泉は行われていません。

なぜならば、国内法人からの税引後の配当所得は非課税であり、Circular 103 のみなし税率表に配当の記載されていないからです。

ただし、個人投資家に配当を支払う場合には、個人所得税の適用に関して定めた Circular 111/2013/TT-BTC に従い、個人所得税(PIT) 5%を源泉する必要があります。

なお、日本法人がベトナム子会社から配当を受取る場合、一定の条件のもと外国子会社配当益金不算入制度が適用されます。配当は税金を払ったあとの利益剰余金が原資であり二重課税排除の観点からです。

銀行から投資家に配当金額が送金される

確認が終われば、無事、配当金額が日本の親会社に送金されます。

通常は、すべての書類が提出されたから7営業日以内に送金されます。

配当手続で困っていませんか?

ベトナム歴10年以上の経験豊富な公認会計士及びベトナム公認会計士・税理士が、配当についてのアドバイスをしております。ベトナムから日本親会社への配当についての支援が必要な人は以下からクリックしてください!

いますぐクリック!

図解で本日のまとめ

ステップ1-7までを図解にすると以下の通りです。

本日は、ベトナムの配当について解説しました。書類の準備等を含めると半月以上かかる印象です。

また、公証等や交渉の可能性もあるから、通常、コンサルファームに依頼することが多いと思います。

あなたの会社がうまく配当できることを祈っていますね。それではまた!