こんにちは、マナボックスの菅野です。

本日は、財務分析の一つである棚卸回転期間分析について解説していきたいと思います。

海外子会社の社長に就任している。棚卸回転期間をわかりやすく理解したい。その意味合いをりっかりと理解したい。棚卸資産を保有しすぎかなと心配してている。生産管理の責任者に棚卸資産が保有しすぎという可能性について説明したい。

この財務分析は、実務でもよく使いますので是非チェックしましょう。

私は、2006年に公認会計士試験に合格後、大手の外資系の監査法人(PwC)で7年間、監査や内部統制アドバイザリーを実施してきました。転職し、インドの製造業の財務責任者として3年間在籍しました。インドの後は、2016年からマナボックスベトナムの代表として、経営管理コンサルティングを社長様向けにしています。

その中でもよく使う財務分析が、「棚卸期間回転期間分析」です。

この記事のもくじ

棚卸資産回転期間とは?

会社の保有する在庫の消費ペースを示す経営指標のこと。

棚卸回転期間は商品を仕入れてどのくらいの月数または日数で販売できているかをみる指標のこと。

要するに、商品等を

- 仕入れてから

- 販売されるまで

の期間のことです。

在庫どれくらいの期間あるの?

というような表現もできます。

どれくらいで商品等が捌けているかです。仕入れしてから、2ヶ月で販売できているのであれば、2ヶ月となります。

人気のある商品であれば、この期間が短いことになりますよね。例えば、Nintendo Switchは人気があるので、なかなか購入できないですよね。在庫があることがわかればすぐ販売されます。この場合は、棚卸回転期間は短いことになります。

逆に、いつお店にあっても在庫としてあるような人気のない商品があるとします。これは、棚卸回転期間が長いということになります。

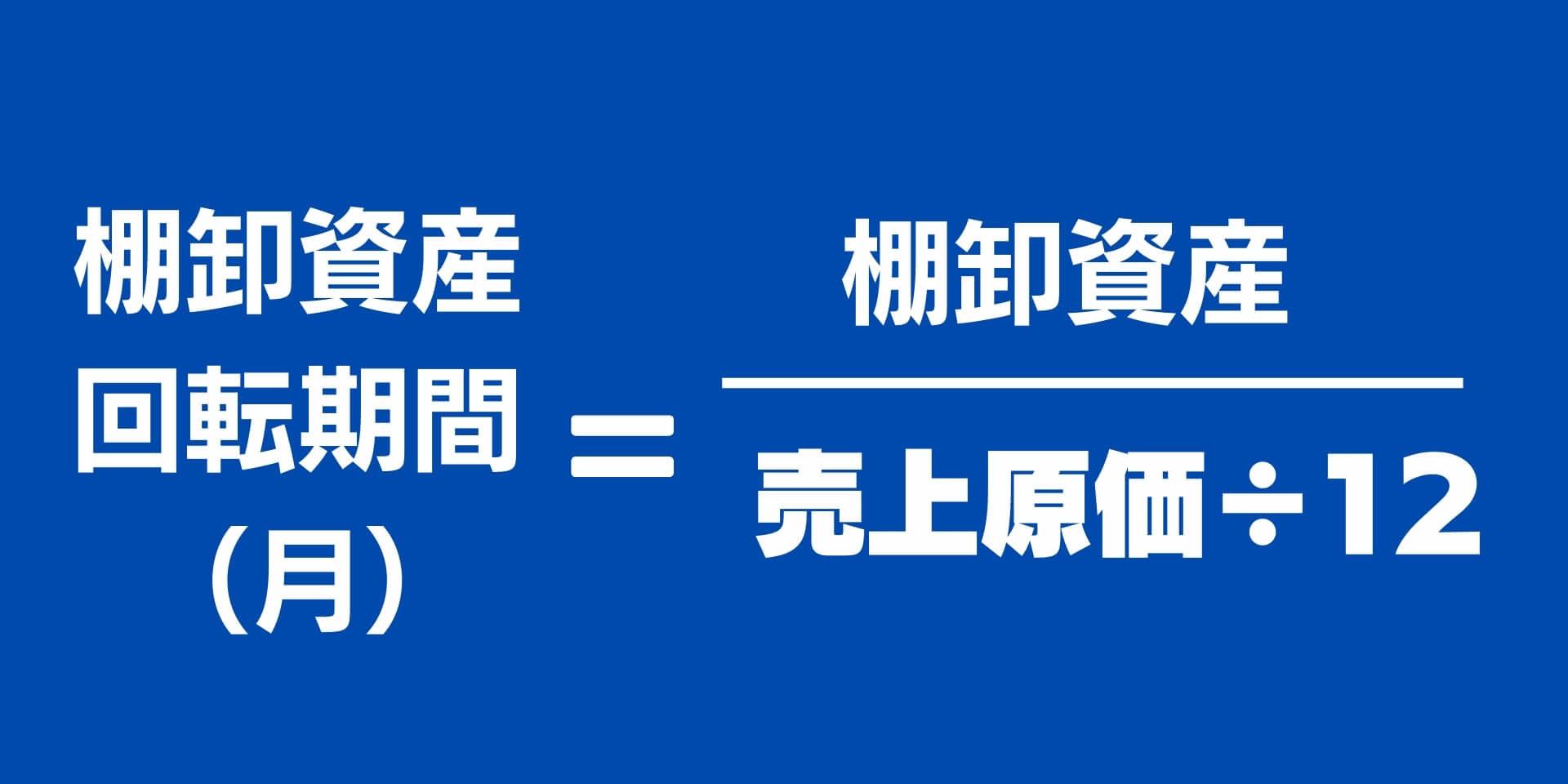

棚卸回転期間の計算式

回転期間は以下のように算出します。

棚卸回転期間(月)=棚卸資産➗(売上原価➗12ヶ月)

棚卸回転期間を日数で算出したい場合には、以下のようになります。

棚卸回転期間(日数)=棚卸資産➗(売上原価➗365)

分母は、基本的に売上原価になると思います。分母に売上高を使う方法もあるようですが、個人的にはピンときません。

なぜでしょうか?それは、棚卸回転期間は、仕入れてからどれくらいの期間で販売されるか?捌けるか?だからです。

売上は、利益を含んでいますよね。

例えば、極端な話を想定してみましょう。以下の条件です。

- 仕入原価:50

- 販売単価:100

- 仕入れ個数:13個

- 期末時の在庫:1個

- 販売数量:12個

- 売上金額:1,200(100✖︎12)

この場合、分母に売上を使ったとします。

棚卸回転期間(月)=棚卸資産➗(売上➗12ヶ月)

ですね。そうすると50➗100(1,200➗12)で0.5になってしまいますね。つまり、仕入れてから半月で在庫が捌けるという計算になってしまうのです。

でも、実際には、1ヶ月に1個なので、仕入れてから1ヶ月で在庫が消費されるということになります。

なので、売上を用いてしまうと、厳密に正しい在庫回転期間が算出できないと考えています。

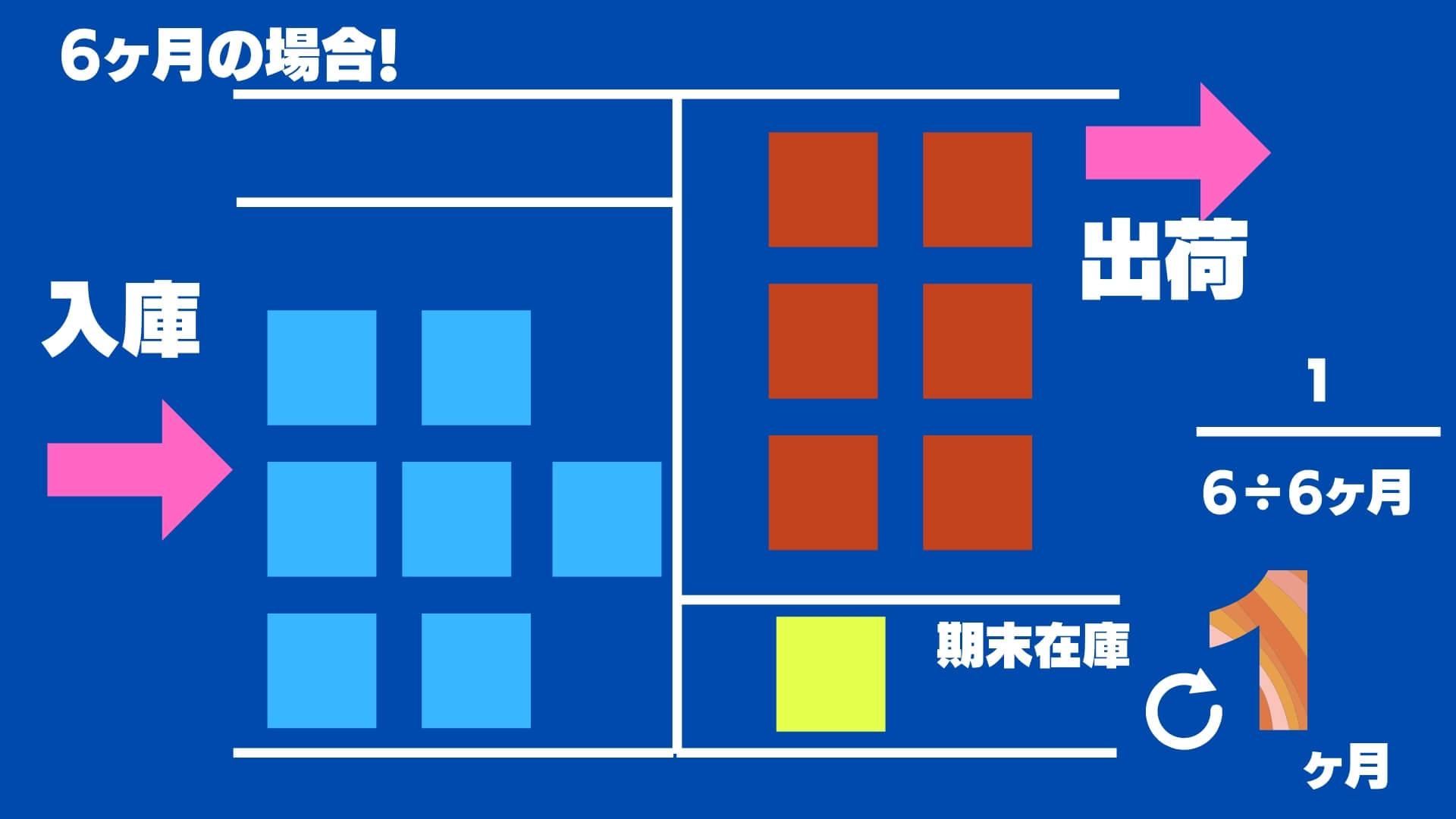

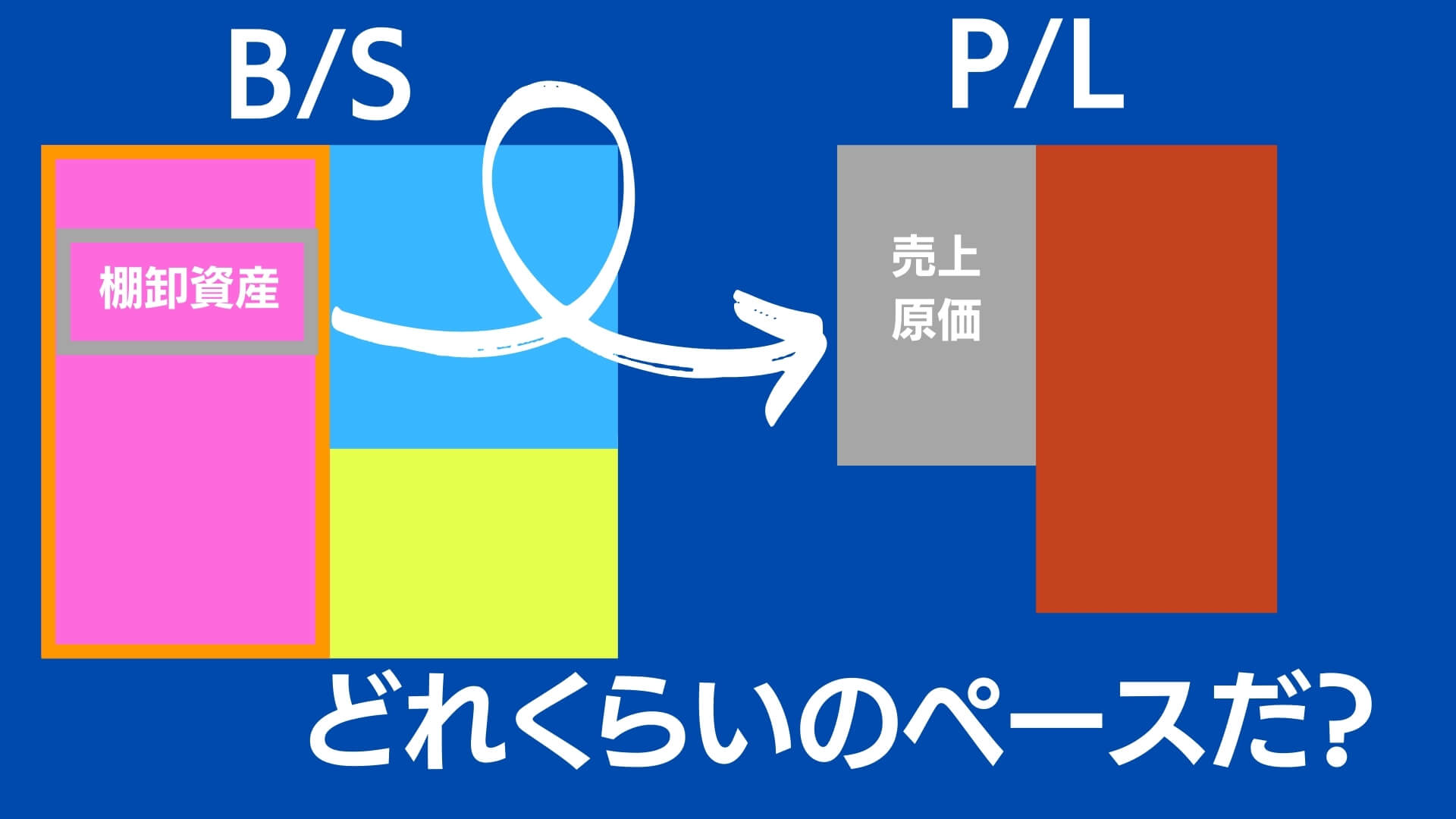

図解で「棚卸在庫回転期間」を理解する

より理解を深めるために図解を使って理解してみましょう。以下のようになります。

こちら期間については、柔軟に変更されることをおすすめします。たとえば、上記の例であれば。1月から6月の6ヶ月を想定しています。売上原価には、6ヶ月分の販売金額が記載されていませんね。そうすると、12で割ってしまうと、合理的に棚卸回転期間分析ができません。

具体的には、3ヶ月で回転期間を分析したいのであれば、売上原価➗3とします。

こんなイメージでもいいかもしれませんね。

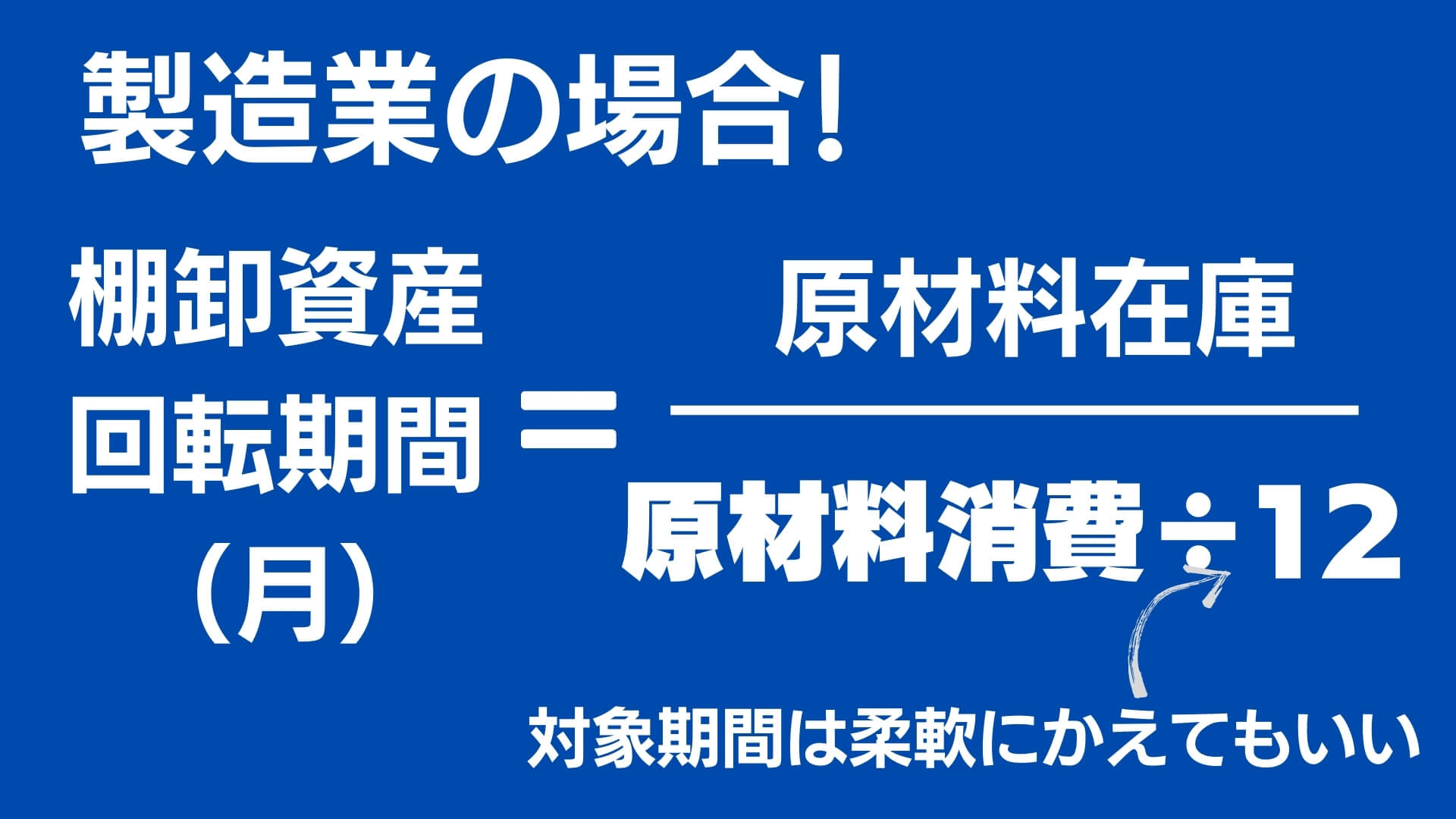

製造業の場合の留意点。原材料の回転期間を確かめたい場合は?

製造業の場合は、一番重要な、原材料の回転期間を算出したいですよね。原材料を仕入れてからどれくらいの期間で消費されているのか?を確認したいはずです。

この場合は以下の計算式で算出します。

原材料回転期間(月)=原材料➗(原材料消費➗12ヶ月)

原材料消費金額を使います。こちらは、「製造原価報告書」から原材料消費金額を参照します。こちらも、回転期間の意味合いを理解すれば、計算式の意味がわかるはずです。

もう一度確認しましょう!

棚卸回転期間とは、棚卸資産を仕入れからなくなるまでの期間でしたね。したがって、原材料の場合は、仕入れてからどれくらいの期間で捌けるのかの期間を算出するために、「原材料消費量」を使う必要があるのです。

仕事は、現場で起きてんだ!財務分析なんて関係ねー!

私は、インドの製造会社で働いていました。工場長とも相談をいろいろしさせて頂いていました。なので、一番の悩みも知っていると思っています。

一番の悩みは、「納品できないこと」

です。つまり、万が一在庫がなくなってしまい、製造できず、決められたスケジュールで納品できない。ことが最大のリスクなのです。

なぜならば、得意先のラインをストップさせたことになり、契約に従い罰金等も支払う可能性があるからです。もちろん、お客様の信頼を失うことになります。

そのため、在庫を切らす。ことをものすごく恐れているのです。当然ですよね。なので、在庫については、「安心したい」という気持ちから、どうしても保有しすぎとなってしまうのですね。しかし、在庫を持ちすぎるのは正解ではありません。これについては、以下をご参照ください。

>>なぜ、在庫が増えると本社のあの人はチクチク文句を言うのか?その3つの理由とは?

では、どのように評価するのか?

- 業界平均と比較する

- あるべき期間と比較する(安全在庫)

この2点かなと思います。

業界平均の棚卸資産の回転期間も、インターネット上で調べればわかります。

ただ、会社の事情や、海外子会社の場合は、当てはまらない場合があります。リードタイム(発注してから、到着するまでの期間)も様々だからですね。

なので、その場合は、生産管理部が目標としているあるべき期間や社長、あなたがイメージしている期間と比較するのがいいかと思います。

例えば、3ヶ月分の在庫なら安心かな。っていうのであればそれと比較でも効果的です。

本日のまとめ

本日は棚卸回転期間分析について解説しました。

- 仕入てからどれくらいでなくなるか?までの期間

- 在庫回転期間=在庫➗(売上原価/12)

- 分母は、利益を含まない売上原価が基本

- 製造業の場合は原材料消費を使って原材料の回転期間を算出

- 期間は柔軟に買えてOK

- 安全在庫は大事だけど、持ちすぎもダメ

- 評価方法を確立する

こんな感じでしょうか?実務でも使える財務分析なので、是非、あなたの会社の財務諸表をつかってチェックして見てくださいね。