こんにちは、マナボックスベトナムの菅野です。

- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の有形固定資産(211)について詳しく知りたい

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

211とはどんな勘定科目

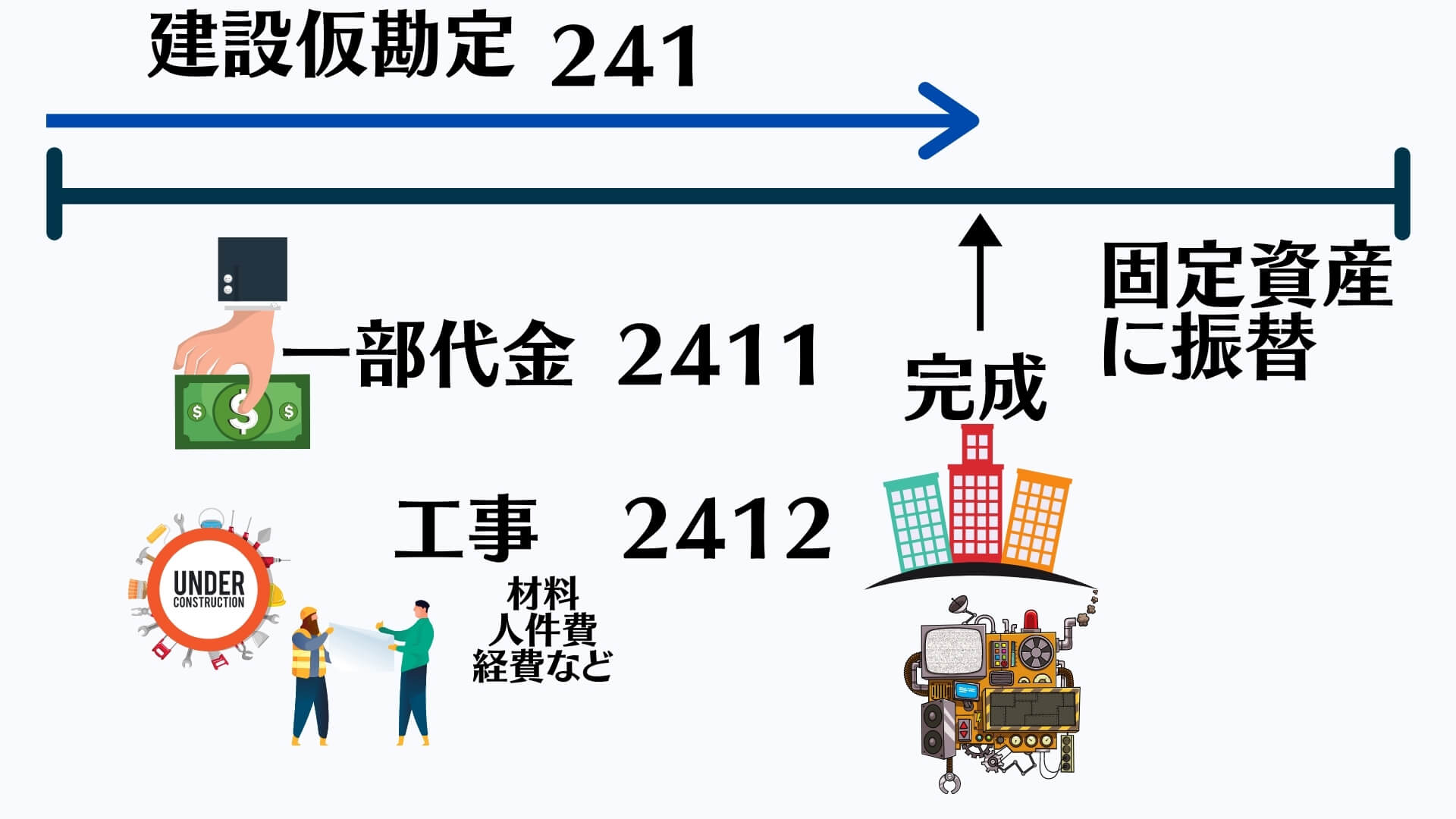

『建設仮勘定』です。建設仮勘定とは、設備などの固定資産を建設又は制作するための支出した金額を集計した勘定のことです。仮勘定なので、完成までの支出ですね。完成し、利用開始できるようになったら、本勘定の固定資産に振り返られます。

建物とか機械設備です。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 241 | Capital construction in progress | 建設仮勘定 | |

| 2411 | Procurement of fixed assets | 手付金 | |

2412 | Capital construction works | 工事代金 | |

2413 | Major repairs of fixed assets | 大規模な修繕にかかる費用 | |

241の具体的な勘定科目の内容は?よくある取引の仕訳のパターンも解説!

さらに深く踏み込んで見ましょう。よりイメージできることが大事です。

なぜならば、財務諸表は、ビジネス活動→取引→仕訳の積み重ねで作成されるからです

参考記事:>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

上記で記載したように、241は、241*というように3つに細分化されます。

建設仮勘定を構成する設備投資(自社で固定資産を作る)の費用は、工事の新築、修繕、改良、増改築、技術改修などに必要な費用の総額となります。 通達によれば、設備投資費用には以下のものが含まれうます。

- 建設費、設備投資費用(手付金)

- 補償などの費用(資材等)

- 一般管理費(建設目的の労務費)

- 建設のサービス費用(コンサルなども)

- その他の経費

です。

2411は、固定資産取得

いわゆる、手付金です。多額な設備投資や建物取得の場合、何度かに分けて支払うのが一般的だからです。

– 勘定2411。固定資産取得:固定資産を使用する前に、固定資産を組み立て、試験運用する必要がある場合の固定資産取得費と固定資産費用を計上します(新規取得の固定資産と使用済みの固定資産の両方を含む)。 また、取得した固定資産を使用する前に追加投資や譲渡が必要な場合には、追加投資や譲渡に要した費用の合計額を本勘定に計上します。

–

よくある固定資産の一覧

- 建物や設備の手付金

2412は、工事費

2412は、設備の工事費関係だと思います。工事をしてくれる会社への支払いや建設のための人件費や経費、材料費などでしょう。

- 勘定2412;設備工事:設備投資費用と資本的支出です。 この勘定は、建築工事または工事品目ごと(投資により取得した資産ごと)に詳細に記録し、資産ごとに発生した設備投資費用を詳細に記録しなければならない。

よくある工事費

- 工事代金

2413は、特別修繕費

2413は、大きな修繕費があった場合の建設仮勘定です。

- 勘定2413:固定資産の大規模修繕:固定資産の大規模修繕費を計上し、固定資産の大規模修繕費。ただし、 固定資産の定期修繕に要した費用は、本勘定に計上せず、期間内に直接事業費に計上する。

よくある

- 建物の修繕費

- 設備の修繕費

以上を図解でまとめると以下のようになります。よりイメージできると思います。

上記の建設仮勘定であるよくある取引は以下です。以下の2パターンです。

- 手付金を支払った。設備の工事代金を支払った。

- 建物・設備が完成して、利用開始できるようになった。

・手付金を払った。手付金を支払う義務を負った。

・完成した

資産から資産ですね。

本日は、ベトナムの勘定科目である「建設仮勘定」について解説させていただきました。

勘定科目の内容を深く理解すると言うことはとても大事です。なぜならば、財務諸表は、あなたの会社の健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください!