こんにちは、公認会計士の菅野です。

- ベトナムで会計・経理に携わっている。

- 社長をしている。管理系の職種についている。

- ベトナムの勘定科目352、353について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

352,353とはどんな勘定科目?

ベトナムにおける勘定科目の352及び353は、『引当金』です。

引当金とは、以下のような意味です。

将来の特定の費用または損失の発生を合理的に見積もることができる場合に、当期の費用または損失として計上する貸方項目の金額のこと

まだ、金額が確定してないけど、将来発生しそうなので、計上しておこうみたいな感じです。喩えるならば、保存食みたいな感じでしょうか?

引当金は、以下の条件をすべて満たしている場合にのみ計上します。

– 企業に発生した事実に起因する債務(法定債務または連帯債務)が発生している場合。

– 経済的便益の減少が発生し、債務の支払いが必要となる可能性がある。

– そのような債務の価値について自信を持って見積もることができる。

なお、日本の会計基準は以下のように定められています。ちょっと厳密にはニュアンスが違うかもしれません。ただ、本質は同じだと考えられます。

引当金の計上要件

① 将来の特定の費用又は損失であること

② その費用又は損失が当期以前の事象に起因して発生するものであること

③ 発生の可能性が高いこと

④ その金額を合理的に見積ることができること企業会計原則注解(昭和57年4月20日 企業会計審議会)の注18(以下「注解18」

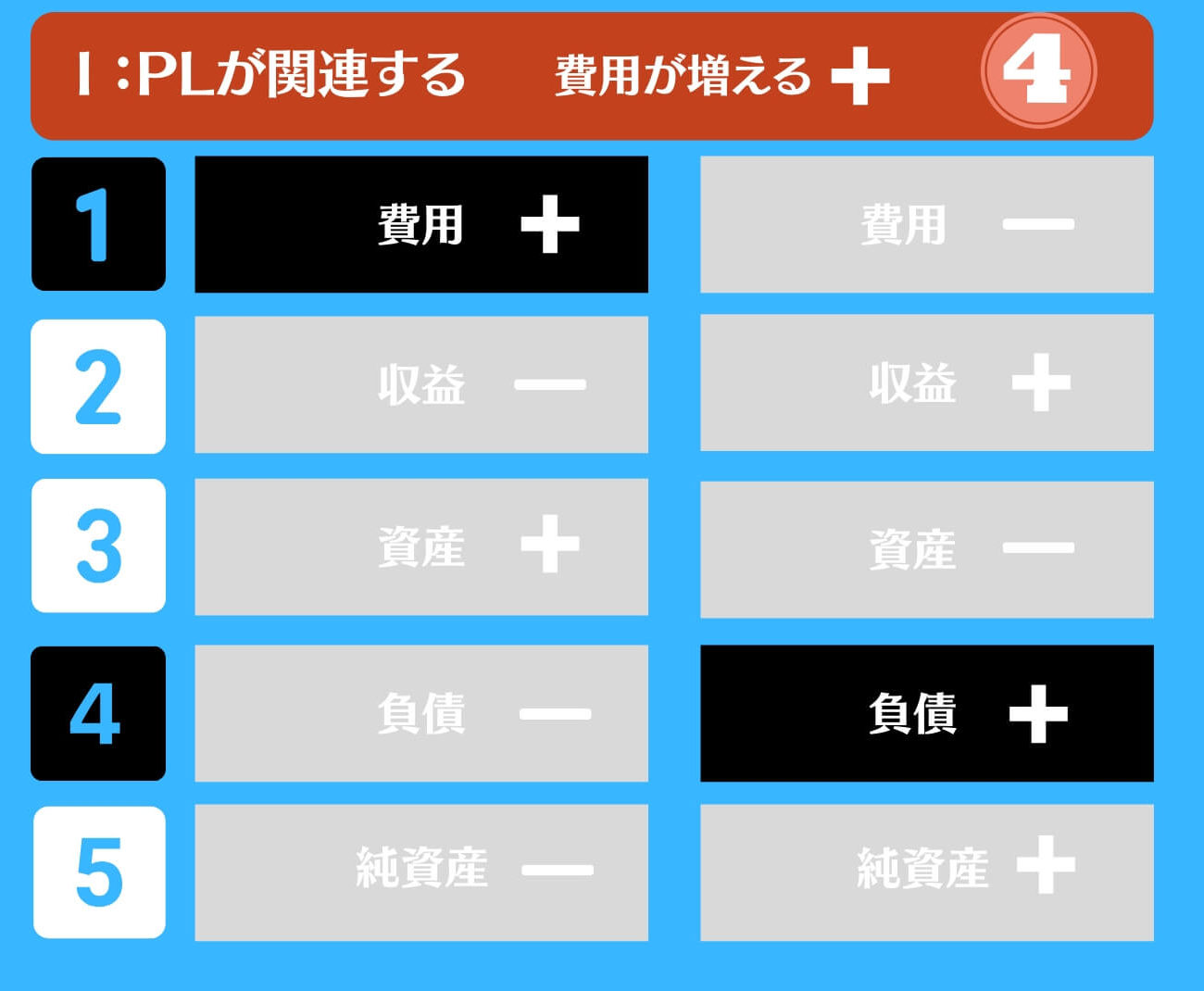

上記の計上要件と、以下のようにあてはめができると考えられます。関連させるため番号をふっておきますね。

– 企業に発生した事実に②起因する①債務(法定債務または連帯債務)が発生している場合。

– 経済的便益の減少が発生し、債務の支払いが必要となる③可能性がある。

– そのような債務の価値について④自信を持って見積もることができる。

図解すると以下のような感じです。

Circular No. 200/2014/TT-BTCでは、引当金は、以下のように勘定科目が定められています。結構細かく細分化されていますね。353は、人的関係の引当金です。

352

| 勘定コード | 英語 | 日本語 | |

| 352 | Provisions | 引当金 | |

3521 | Product warranty provisions | 製品保証引当⾦ | |

| 3522 | Construction warranty provisions、Provision for construction warranty | 工事補償引当⾦、工事損失引当金 | |

| 3523 | Enterprise restructuring provisions | 組織再編引当⾦ | |

| 3524 | Other provisions | その他引当⾦ | |

353

| 勘定コード | 英語 | 日本語 | |

| 353 | Bonus and welfare fund | 賞与、福利厚生にかかる引当金 | |

3531 | Bonus fund | 賞与引当金 | |

| 3532 | Welfare fund | 福利厚生引当金 | |

| 3533 | Welfare fund used for fixed asset acquisitions | 固定資産に使用される福利厚生引当⾦ | |

| 3534 | Management bonus fund | 役員賞与引当⾦ | |

352の引当金

3521 製品保証引当金

製品保証引当金です。

これは、販売した製品の保証書(顧客との間で無償保証契約(販売後の一定期間、製商品の修理や交換に無償で応じるもの))などで、一定期間無償サービスで修理する保証を行っている場合、当該契約の履行に要する支出に備え、製商品の販売時に計上されるものです。

製品保証引当金は、販売済の製品に重大な欠陥が見つかった場合に行う製品回収に備えて、費用計上するために使用されることもあります。いわゆる、リコールですね。

したがって、製造会社や、保証書付きで物を販売している会社が計上する可能性があります。

3522 工事保証引当金

3522は、工事建設の場合の保証がある場合です。3521の建設バージョンだと理解して大丈夫だと思います。

いわゆる日本でいう工事損失引当金ではないと考えられます。「工事原価総額」の見積りが当初よりオーバーした場合の引当金。

実務上はあまり利用されません。

3523 組織再編引当⾦

3523は、組織再編引当金です。これは、事業の移転費用や従業員への事業支援費用などの事業再構築に伴う費用の引当金です。

事業構造を再構築することをリストラクチャリングと言います。その手段として、以下が行われる場合があります。

- 事業の整理(譲渡、統合、撤退等)

- 子会社等の整理(売却、清算等)

- 人員整理等

そのような事業構造の改善に関連して発生する費用又は損失のうち、引当金の要件を満たすものについては、リストラクチャリングに関連する引当金を計上する必要があります。(事業構造改革引当金)

また、リストラクチャリングの一環で、本社・事業所・工場・店舗等の移転又は閉鎖等を行うことがあります(店舗閉鎖損失引当金)。

さらに、この場合に発生する建物等の賃貸借契約の解約違約金等があれば、事務所移転費用引当金を計上する必要があります。

3524 その他引当金

3524は、その他の引当金です。例えば、以下の内容を想定しています。

環境修復費用、清掃費用、敷地の原状回復・返還費用、労働法の規定に基づく退職金引当金繰入額、定期修理費用、固定資産の維持管理費用等、法の規定に基づ く引当金を計上。

実務上の頻度は高くありません。

353の引当金(人的な関係)

こちらは、人的な関係の引当金です。通達によれば、以下のような引当金です。ただし、実務上利用されることはあまりありません。国営系の会社だと利益剰余金から賞与等の支払いがされることがあるようです。なので、日系企業が利用していることは見たことがありません。

- – 3531-賞与。ボーナス基金:企業で賞与が発生する場合。

- – 3532 -福利厚生基金。企業の福利厚生基金がある場合。

- – 3533-固定資産を形成する福利厚生基金。企業の固定資産を形成する福祉基金。→これは正直よくわかりません。

- – 3534-企業の経営管理委員会の報酬基金。企業の役員会報奨金がある場合

基本的な仕訳パターンは以下の通りになります。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

本日は、ベトナムの勘定科目である352、353の引当金について解説させていただきました。

勘定科目を深く理解することはとても大事です。というのは、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があります。是非、試してみてくださいね!