みなさんこんにちは、マナボックスベトナムの菅野です。

本日は、ベトナムにおける移転価格の政令である政令132/2020/ND-CPのポイントとわかりにくい点を深堀りしていきたいと思います。この政令は、政令20号 (Decree No. 20/2017/ND-CPやDecree 68/2020/ND-CP)にとって代わる政令です。

ベトナム進出しており、親会社と取引があって、移転価格税制について気になっている。これについての影響のポイントを知りたい。移転価格の税務リスクについて対応したい。

最近では、ベトナム移転価格の税務リスクが増加してきています。なので、留意が必要です。また、そもそも移転価格ってなんなのっていう概念も理解していないといけません。これについては、経理の経験のない人向けの記事と動画を以下にて作成しています。

この記事のもくじ

ベトナム移転価格税制、132/2020/ND-CPの重要なポイント

まずは、重要なポイント及び項目をおさえましょう。当該ルールは2020年度に適用される点も留意ですね。

■過大支払利子税制の損金算入限度額が増加された

支払利息が一部、損金不算入だったけど、その上限が増えた。以下リンク先で詳細に説明しています。

>>【ベトナム移転価格税制】支払利息損金算入限度額の上限を緩和!政令68/2020/ND-CP【図解でわかりやすく】

■「独立企業間取引価格のレンジ」が、政令20号”25パーセンタイル ~75パーセンタイル”から35パーセンタイル ~ 75パーセンタイルまでに。下限値が引きあげられた。

■関連当事者取引と見なされるケースがより明確

■国別報告書「CbCR」に関連する義務についての新規制

■移転価格の比較対象企業・取引選定における市販データベースの利用が認められた

■移転価格文書作成免除要件が拡大された(以下の3つの要件すべて)

- 納税者の関連者間取引がベトナム国内取引のみ

- 納税者およびそれぞれの関連者の法人税率が同率

- いずれの関連当事者も優遇税制を適用していない

このような感じです。特に影響が大きいのは、支払い利息だと思います。そして、もう一つ影響がありそうでわかりにくいのが、

「独立企業間取引価格のレンジ」

これについて深堀していきたいと思います。パーセンタイルとかよくわからないですよね。%とは違うようです。動画でも解説しています。

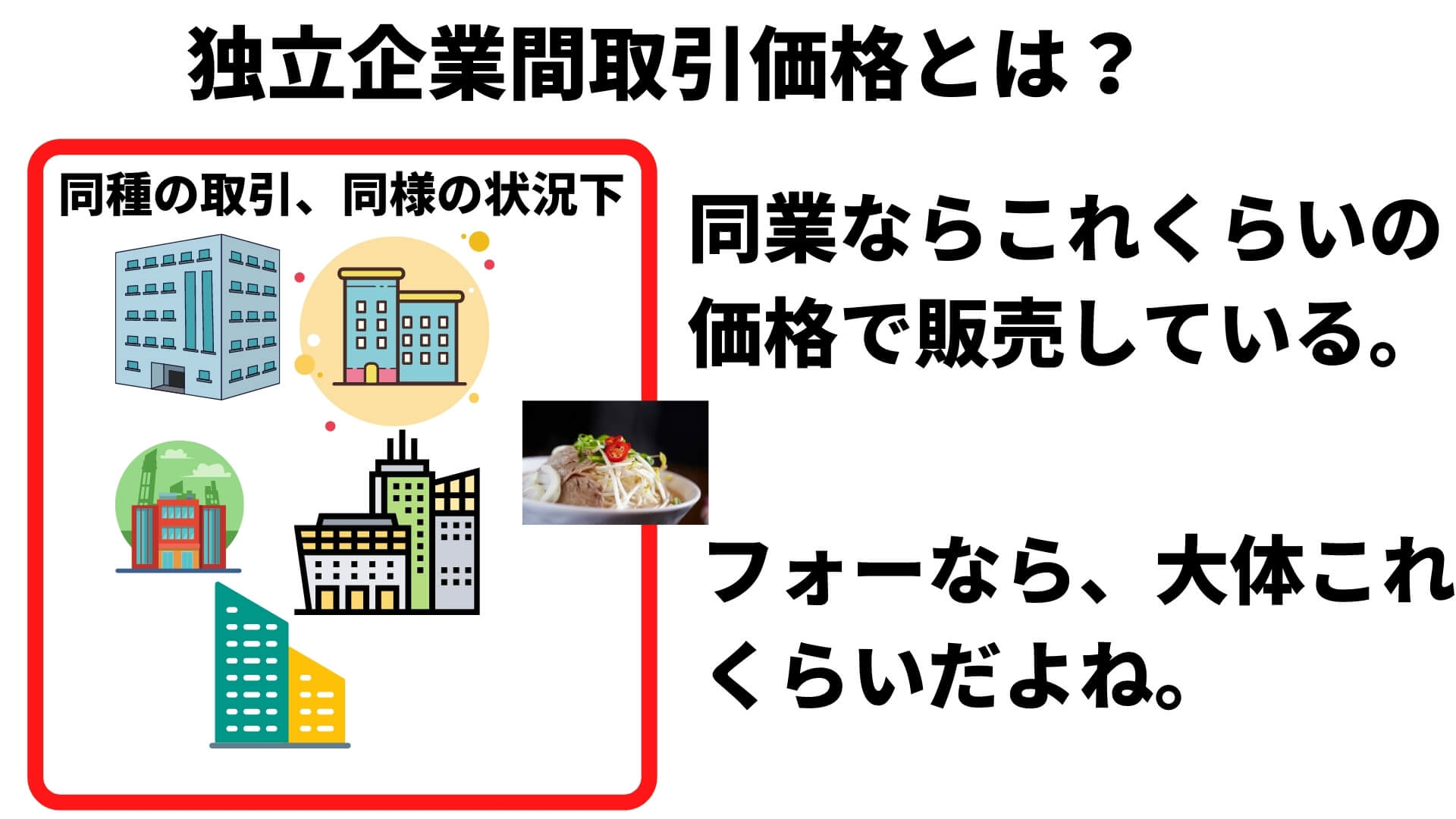

独立企業間取引価格とは?

移転価格の趣旨から考えるとわかりやすいです。移転価格は、砕いていうと、仲間内で価格を調整して、全体で税金を安くしたいねってことでした。

つまり、価格を調整できるから、税金が国をまたいで、移転してしまうのですね。税率が安いところで、利益出した方が得だよねっていうインセンティブが湧いてしまうのです。

そこで、この「独立企業間取引価格」という概念が出てきます。比較対象取引が複数存在する場合にこの考え方が必要になります。

あの会社らとあの会社ら(複数)なら、この価格で売買しているはず。

このようなイメージでいいです。

例えば、あなたが、自分の子会社になにかを売る時、販売価格は自由に決めれることが可能です。なぜならば支配関係があるからです。恣意的な価格操作なんて言ったりもしますね。

でも、あなたが、お客様に販売する時は、いわゆる「売れる」ことが可能な価格を決める必要がありますよね。そうしないとそもそも販売できないからです。それは、市場価格、マーケットバリューとも呼ばれます。

難しいので無視してもいいですが、以下の方法があります。TNMMなんて会計士の人が言っているのを聞いたことがあるかもしれません。

<独立企業間価格算定方法>

<基本三法>

・独立価格比準法(CUP法)(Comparable Uncontroled Price Method)

・再販売価格基準法(RP法)(Resale Price Method)

・原価基準法(CP法)(Cost plus Method)

<基本三法以外>

・取引単位営業利益法(TNMM)(Transaction Net Margin Method)

・利益分割法(PS法)Profit Split Method) (残余利益分割法、比較利益分割法、寄与度利益分割法)

独立企業間価格のレンジ、このレンジの下限値が引き上げられたの意味

これよくわからないですよね。なので、一緒に考えていきましょう。レンジとは幅のことです。この幅の価格であれば、問題ないということです。

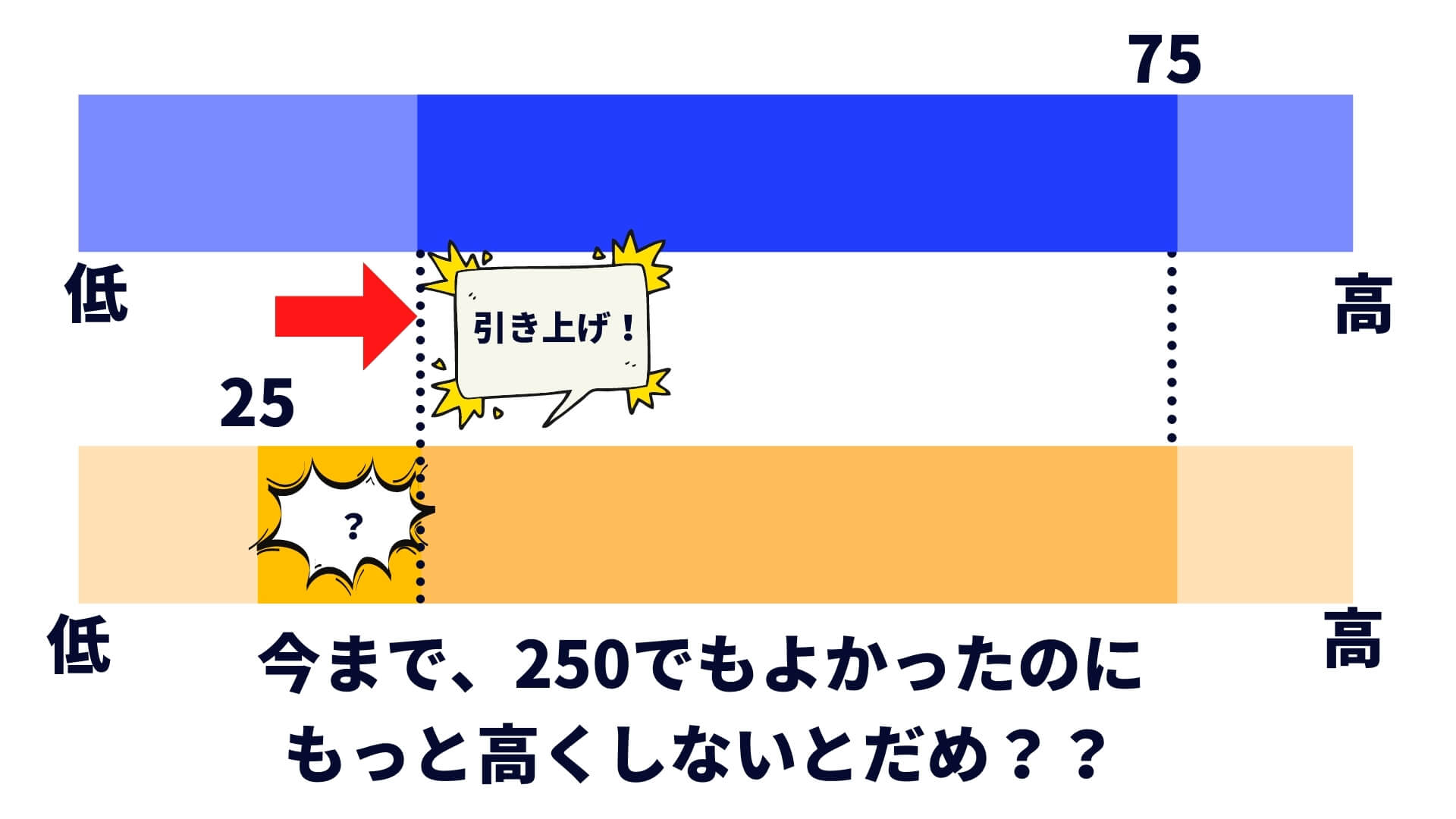

独立企業間の価格のレンジの下限値の引き上げっていったいどういうこと?

レンジの下限値が引き上げられた、言語化すると…。

「もっと値段を高くして販売しなければいけないんじゃないの?」のその販売価格が高くなった。

ということです。

ここで、移転価格税制の趣旨を再度思い出してみてください。

「仲間内だから、価格を調整できる。そして、不当に税金を低くした」

これを防止するための税制でしたよね。

そのために、では、似たような取引をしている業種だったらいくらで販売しているの?というのを基準に考えるのでした。

それが、例えば、フォーであれば、大体200円-500円で販売しているはずだよね。この幅に入っていればOK。みたいな感じです。

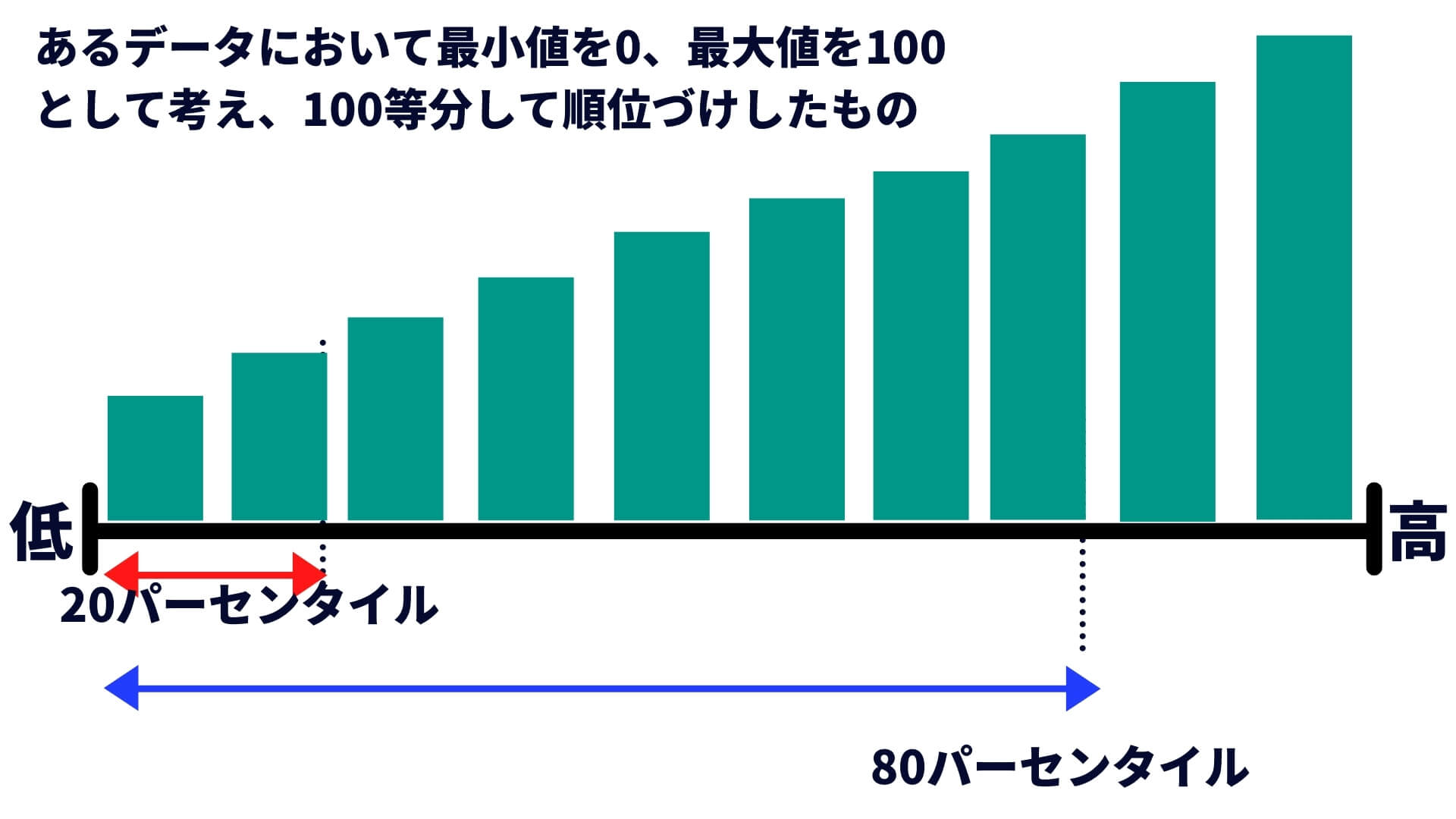

35パーセンタイルから75パーセンタイルの意味【図解あり】

まず、パーセンタイルが、パーセンテージでないことに留意ください。

パーセンタイルは、例えば、データを大きさ順でならべて100個に区切り、小さいほうからのどの位置にあるかを見るものです。35パーセンタイルは、小さいほうから35/100のところにあるデータという意味です。25パーセンタイルなら、小さいほうから25番目です。

これが25パーセンタイルから35パーセンタイルに引き上げですから、もっと高く販売してないと、幅(レンジ)から漏れてしまうことになります。そうすると、税務担当官が販売単価をみなすことができてしまうことができます。

パーセンタイルとは?

「いままで、同業の下から数えて25番目までの価格でもよかったけど、それがだめになった」

ということです。こんな感じのイメージです。

⭐️本日のまとめ⭐️

本日はベトナムの移転価格税制の独立企業間取引についてまとめさせていただきました。

・同じような業種で同様の状況下で行われた取引を比較対象としてその価格を基準

・それにはレンジ(幅)がある。

・25パーセンタイルから35パーセンタイルに引き上げられた。これにより、移転価格の対象となる取引の販売価格が低かった企業は影響受ける可能性があり。

いかがでしたでしょうか?移転価格って難しいですよね。あなたの会社ができることは、

- 利益を出すこと(設立して4年後)

- 形式的な要件(移転価格文書)を満たすこと

ことかなと思います。

あなたの会社が、移転価格税制のリスクをきちんと理解し、アクションした上で、本業に集中できることを祈っていますね。