こんにちは、公認会計士の菅野です。

本日は、経営指標のお話です。よく利用される経営指標で、EBITDAと言う経営指標があります。

詳細については以下のリンク先にて参照ください。

>>【図解あり】EBITDAとは? その意味とは?PLから10秒でキャッシュ・フローをざっくり読み取る方法をわかりやすく3つのステップで解説

本日は、EBITDAについてちょっとネガティブな考え方を紹介させて頂きます。よく、会社を評価するにあたって、EBITDAを使われますが、それって「本当に有用な情報なのか?」というお話です。

なぜ、このようなお話をさせて頂くのか?

投資の神様であるバフェット氏は、EBITDAについて懐疑的な視点を持っています。つまり、「EBITDA」って、業績を予想したり、投資の判断すべき指標として、有用な指標じゃないよねっていう点です。

以下の記事や書籍が参考になると思います。

>>バフェットの側近がダメ出し…ウーバーが業績予測に使う指標には意味がない

| メアリー・バフェット/デビッド・クラーク 徳間書店 2009年03月 売り上げランキング :

|

この記事のもくじ

減価償却費は現実的なコストであり除外すべきではない

EBITDAの最大の特徴は、減価償却費を除外しているという点です。これは、減価償却費が、非資金費用項目であるという特徴があるためです。

減価償却費とは、かいつまんで説明すると、100の設備を購入した場合、その時に費用となるのではなくて、だんだん、費用化していくということです。例えば、10年利用できると判断したのであれば、1年で10ずつちょっとづつ費用にして10年後に100という資産価値を使い切ったことにします。

あなたが、車を購入したことを思い浮かべるといいと思います。10年後には、使いきって価値がほとんどなくなります。

この例でいうと、100というキャッシュが会社から出ていくのは、最初の年であって、その後の年では、「キャッシュ」は出ていかないけど、10という「費用」が損益計算書に計上されます。

EBITDAでは、この費用を除外してしまっているのです。

なぜ、水増し・見かけ上、増加した利益だと言うのか?

では、なぜ、投資の神様のウォーレンバフェット は、EBITDAについてあまりよく思ってないでしょうか?具体的に言うと、利益を計算するにあたって無視するべきでないと主張している点です。

キャッシュアウトはすでにしている。減価償却費が終わった時、そのお金が残っていないかもしれない。

例えば、バインミー屋を事業として始めるために、屋台セットに100必要だったとします。その際、100というお金自体は、支出していますよね。

実際に支出しているのに、EBITDAでは、それを除外している点で、おかしいでしょ!って言っています。例えば、この「屋台セット」が10年使えるということを想像しましょう。10年後には買い替えなければいけません。その時にそのお金を調達するパワーがありますか?っていうお話です。

でも、この説明だとわからないかなと思います。そこで、具体例と図解で解説して行きたいと思います。

とても簡単な例で、考えてみよう!【図解あり】

上記の例と図解と使って行きます。話をすごーくシンプルにすると言うことが理解するためのコツです。

そのため、以下の前提条件を利用します。

- バインミー屋の毎年の売上:10

- 費用はなし

- 屋台セットの購入額100

- 10年使えるという前提で減価償却費は10

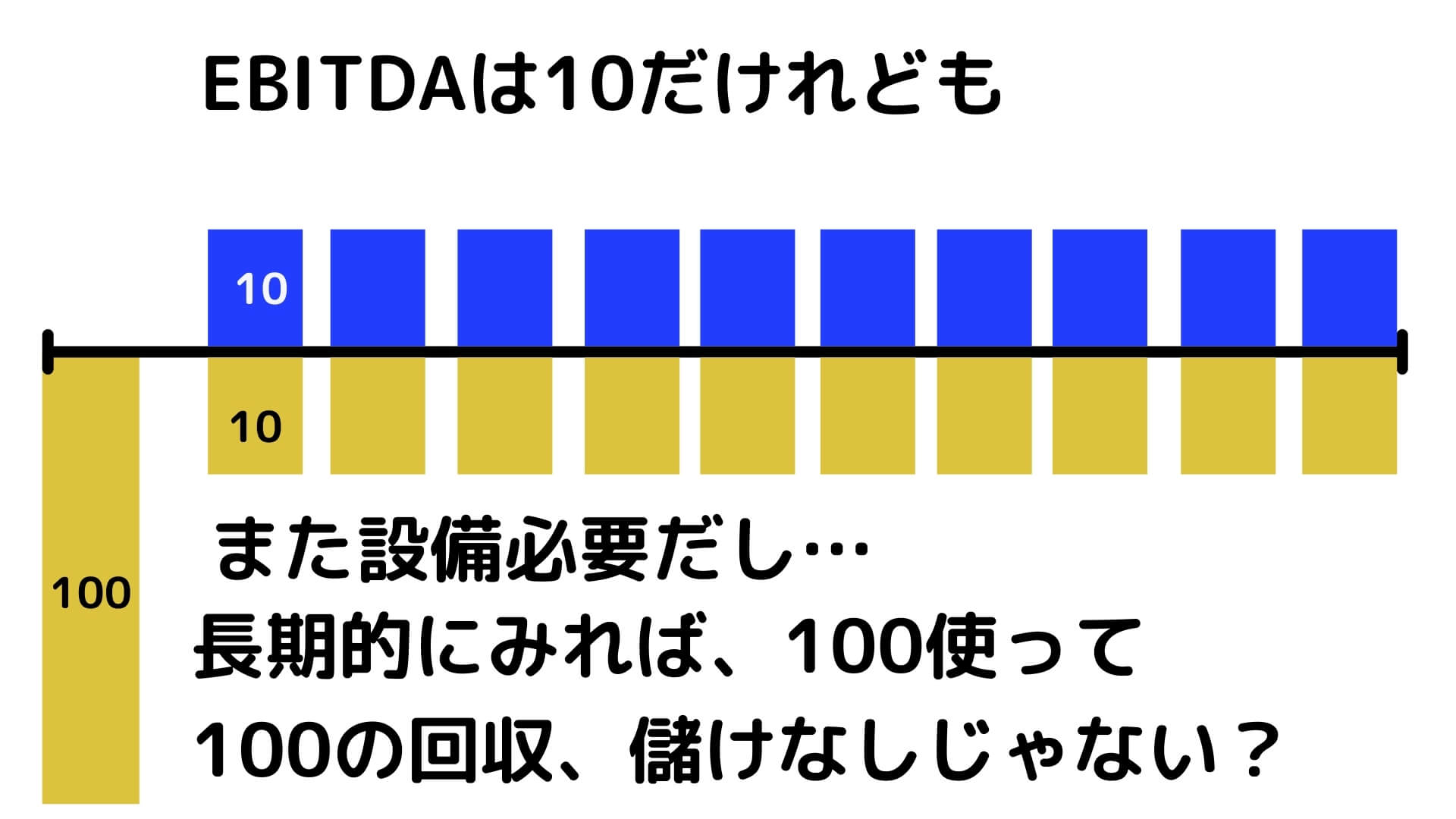

この場合、EBITDAは、いくらになるでしょう?10ですね。利益は、ゼロですが、EBITDAでは、減価償却費を無視するからです。

投資家が、この会社を評価する指標としてEBITDAを利用すると10となります。そのため、この会社には10の稼ぐ力があるという理解がなされることになります。

では、10年後を考えて見ましょう。新しい屋台が必要となりました。そのため、100のキャッシュが必要となります。

10年頑張って、100のキャッシュを増やすことができました。でも、初年度に100を使っていますよね。つまり、10年もビジネスをしていて、キャッシュが全く増えていないんです。以下の図で理解を深めましょう。

これこそが、バフェット がEBITDAを嫌う理由です。錯覚、短期的に水増ししているだけ。と言っている理由なのです。

こんな風に考えてみてはいかがでしょうか?

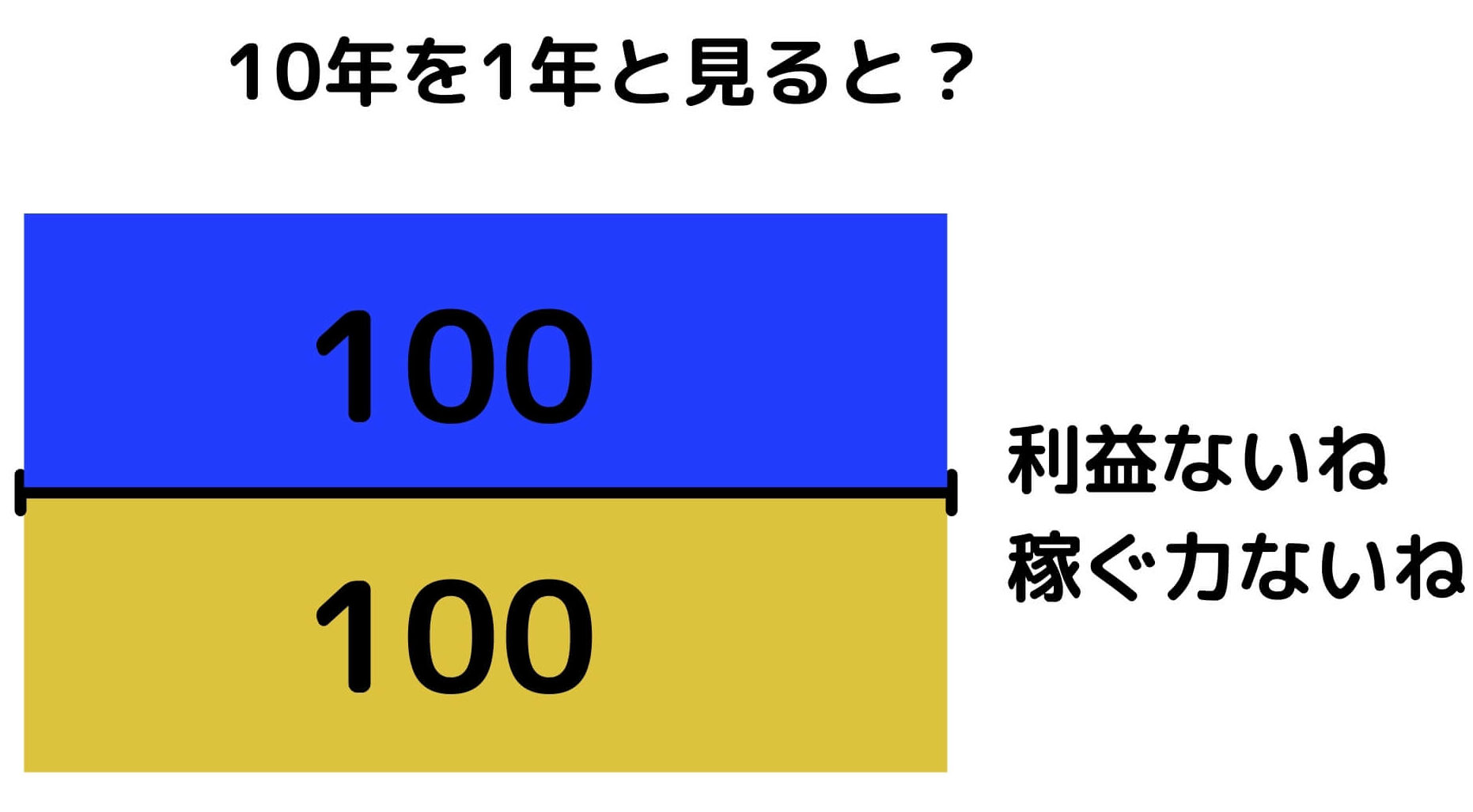

長期的な視点をもって10年を1年と考えてみる【図解あり】

上記の事例を利用します。ただし違うのは、10年を1年で考えると言う点です。

そうすると…

- 売上100

- 費用(減価償却費かつキャッシュアウト)100

となります。稼ぐ力ないよね。ってことが分かりますよね。

1年目に、もし「バインミー屋」を継続したい場合、お金が増えてないので、新たに資金調達する必要があります。EBITDAを使うと、10ですよ〜。稼ぐ力ありますよ〜。って言っているように見えますが、実際にはお金増えてないじゃんか!ってことになるんですね。

実際、ウォーレン・バフェット 氏は、長期的な視点で投資をしてきたわけですが、成功している会社の特徴として、粗利益に対しての減価償却費の割合が低くなると言っています。このことからも、EBITDAを稼ぐ力と見てしまうことの危険性がわかりますね。

EBITDAが水増しだ!という点を「会計的」に考える

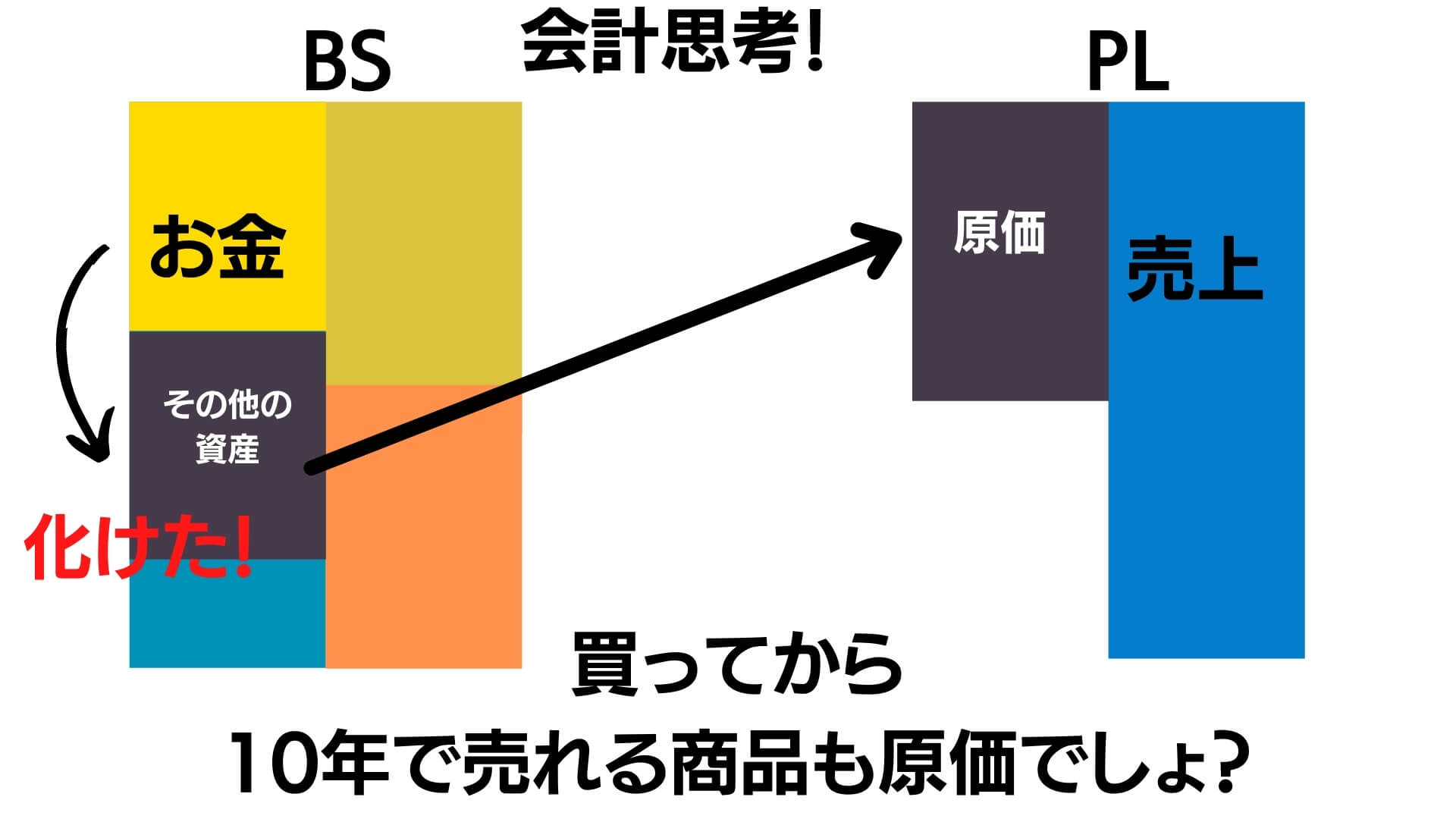

会計的な思考で検証していきましょう。

会計の要素は、5つのみです

- 資産

- 負債

- 純資産

- 収益

- 費用

以下の記事を参照してください。

>>【8つのストーリー】ビジネスと関連するから会計はおもしろい!財務諸表をわかりやすく!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

お金を集めて姿を変えて、移動していき、財務諸表が作成されるのみです。そのように考えると、例え設備であっても、キャッシュが支出されていますよね。これを長期的に費用として配分されるからといって、利益から除外してEBITDAを計算し、それを稼ぐ力として指標とするのは、どうなのか?と言うことです。

仮に、商品を仕入れてそれが、10年かけて売れるからといって、それを費用から除外しないですよね。

図解するとわかりやすいですよね。

お金→資産→費用となって収益に貢献

固定資産だからといってこの流れは、商品・製品と変わりません。それなのにEBITDAでこれを除外してしまうのは、あまりにも都合がいいでしょ。ということです。

本日のまとめ

本日は、ウーォレン・バフェット氏が、EBITDAについてあまりポジティブに思っていない点について深掘りして解説させて頂きました。投資の神様の意見なので、しっかりと受け止めるべきです。

- 減価償却費も無視できない費用だから除外するのはおかしい

- 粗利に占める減価償却費が高すぎるのもいいとは言えない

参考になれば幸いです。バフェット氏が発言している通り、「会計はビジネスの共通言語」です。

ぜひ、学んでいきましょう!楽しいはずですよ。