こんにちは、公認会計士の菅野です。

本日は、ベトナムの法人が海外に投資しており、その投資先から配当をもらう場合の税務上の取り扱いです。

日系企業の実務的なことを考えると、該当するケースはほとんどないと思います。しかし、二重課税というと視点では、その考え方を転用できます。

- ベトナムに法人がありそこから外国の会社に投資している

- 配当がある。

- ベトナムの税務に興味がある。

この記事のもくじ

結論:二重課税にならないような措置がある

これです。よくわからないと思うので、具体例と図解などを通して見ていきましょう。

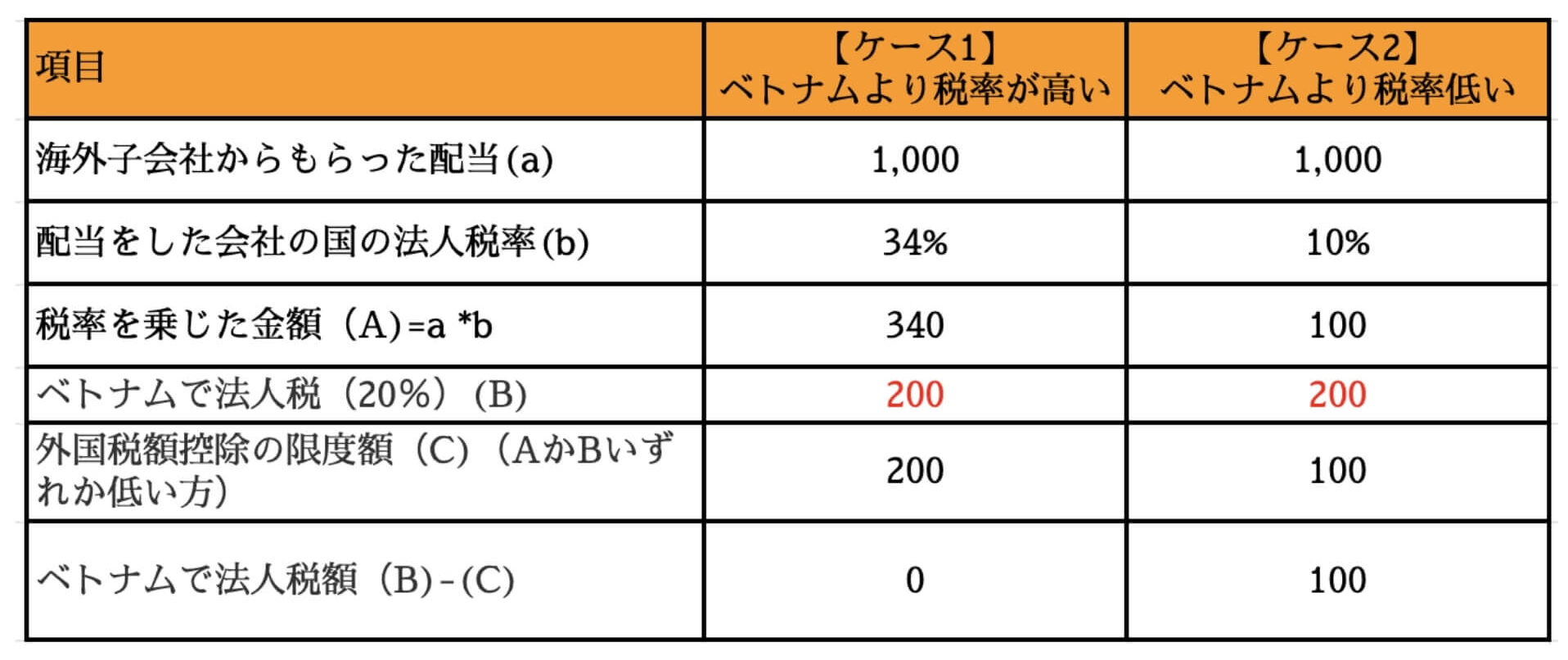

ベトナム法人へ海外からの配当をケーススタディで確認

- ベトナム法人が、海外(日本など)に投資している。その投資先が儲かって、配当をするケース。

- ベトナムの法人税率は、20%

- ケース1: 海外での法人率は34%

- ケース2: 海外での法人率は10%

表で確認しよう

以下のように理解するとわかりやすいです。

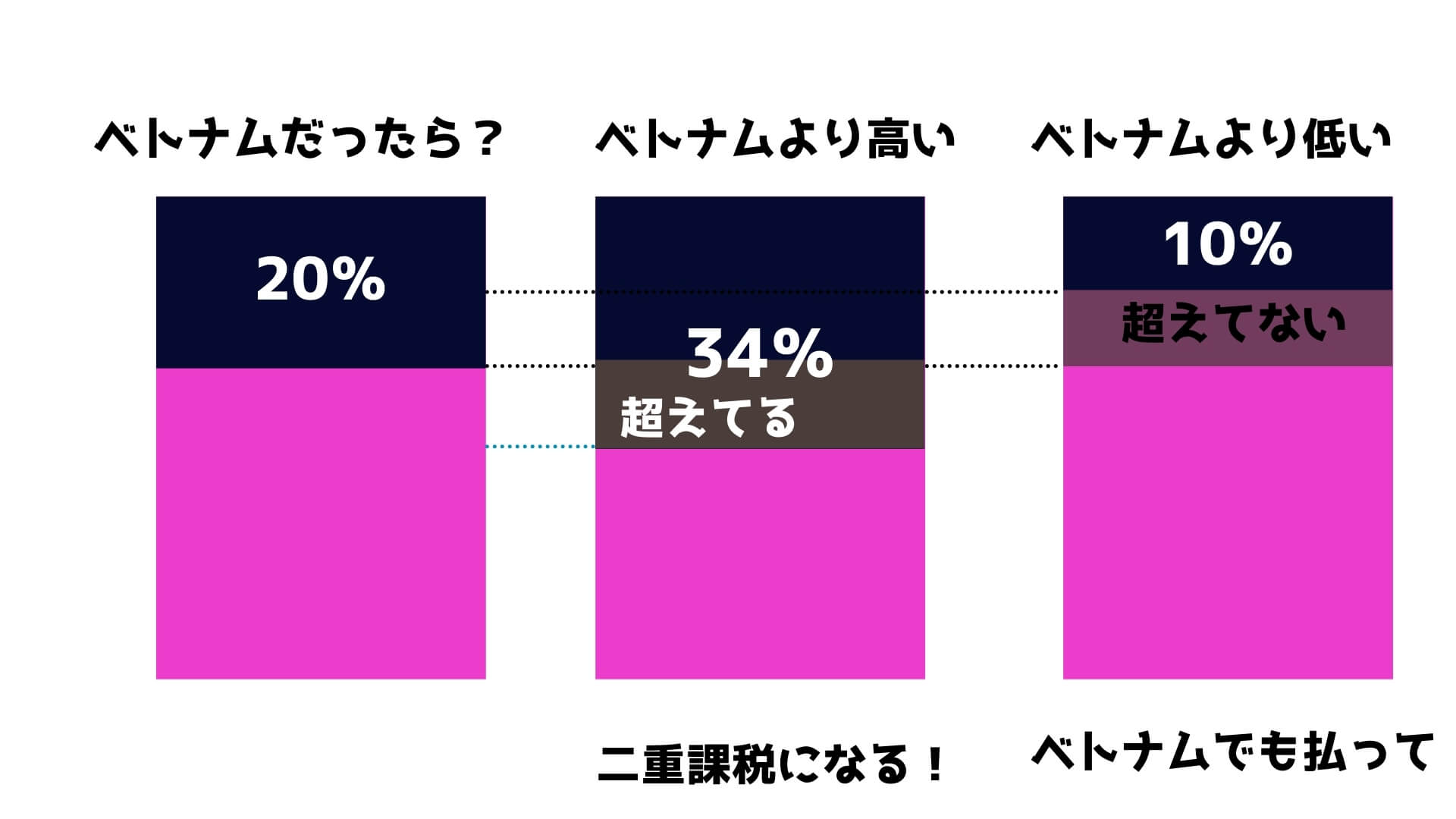

言語化すると、ベトナムの法人税率を基礎として、二重課税になっている部分については、課税しませんよ。ということです。以下の事例でいうと、ケース2は、ベトナムの法人税率が低い国からの配当です。配当は法人税を払ったあとの利益を基礎とします。(詳細は後述します)なので、ベトナムの法人税率より低いならば、その部分については、ベトナムで課税させててね。ということです。

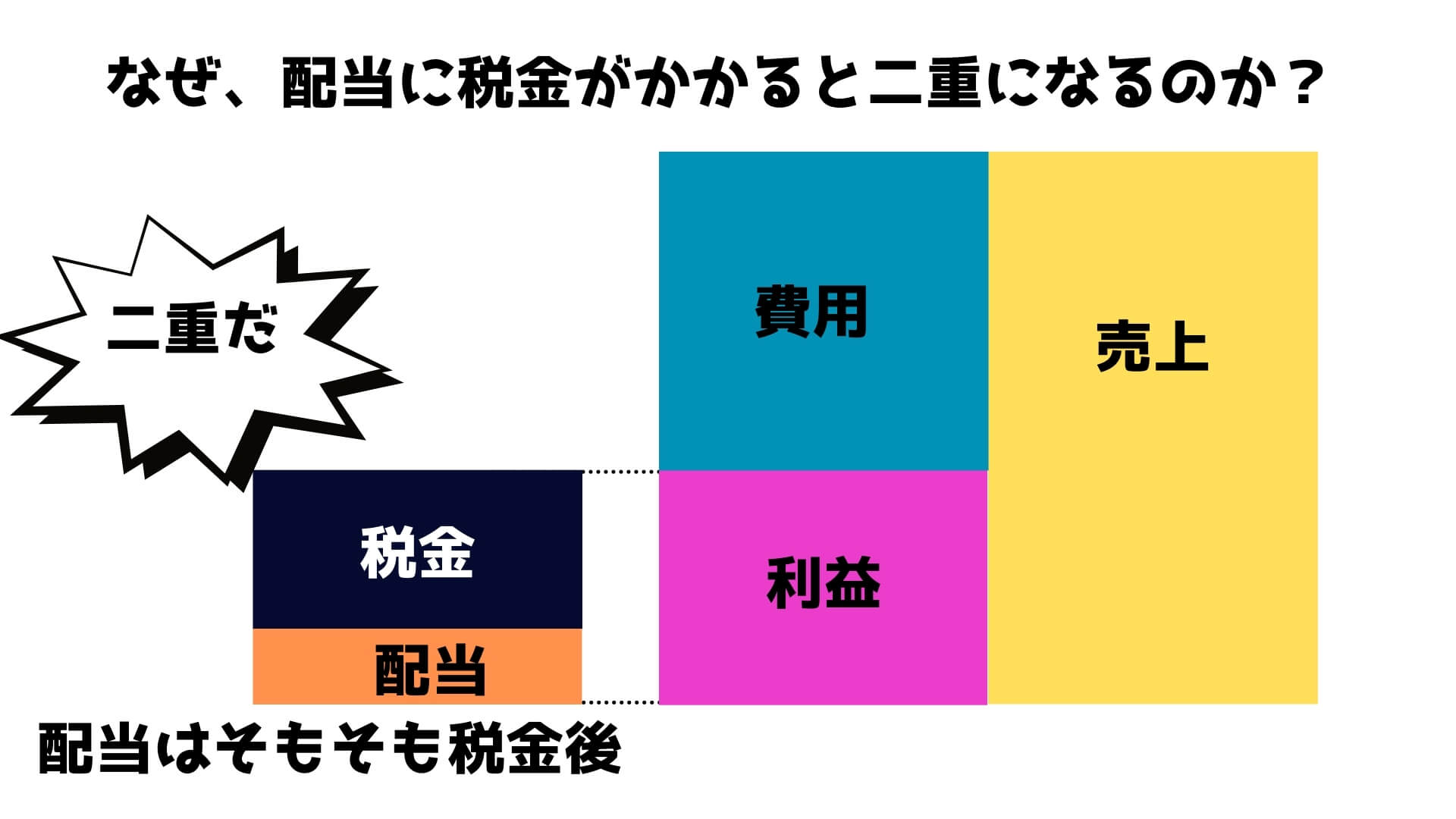

なぜ、配当は、二重課税になるのか?

配当に税金をかけてしまうと二重課税になります。こちら会計的な思考で整理していきましょう。配当は、そもそも、法人税を払った後の、税引き後の利益を原資とします。それにさらに、税金を課税してしまうと二重に税金を払うことになりますよね。図解するとわかりやすいと思います。

図解で配当の二重課税を理解しよう!

以下のように図解すると二重課税の構造がわかります。

これを踏まえてベトナムの場合の配当の二重課税防止を図解してみましょう。ベトナムを中心に考えて、二重課税になる場合は、そこだけ二重課税にならない措置があります。

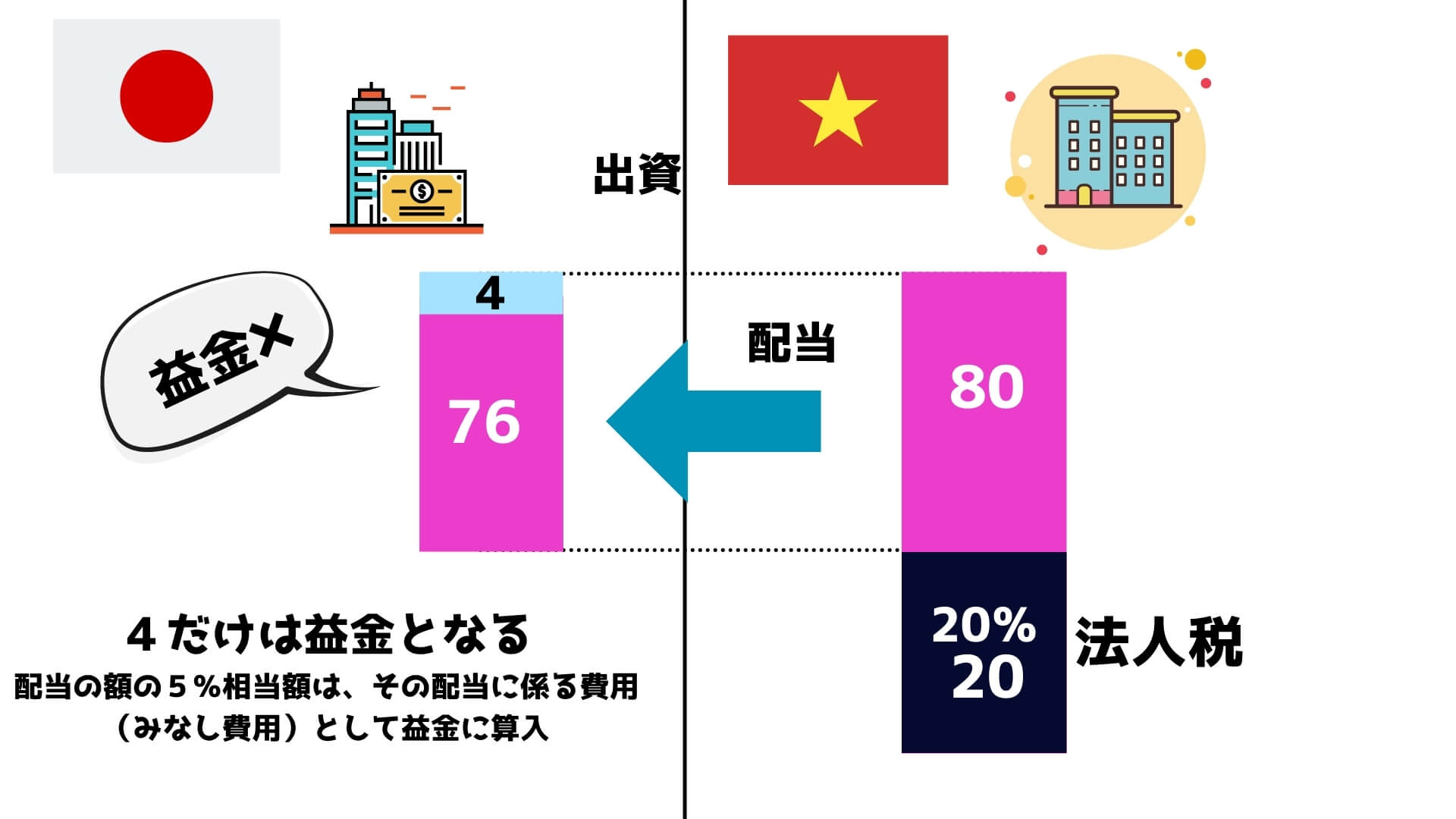

【日本】海外子会社からの配当の益金不算入制度とは?

日本では、「海外子会社からの配当の益金不算入制度」というのがあります。

これは、以下のような制度です。

外国子会社※から受ける配当などの額について、その配当などの額の95%相当額、課税所得の金額の計算をする上で、益金の額に算入しないこととする制度のこと。

※対象となる外国子会社の定義:内国法人(日本の会社)の持株割合が25%(租税条約により異なる割合が定められている場合は、その割合)以上で、保有期間が6ヶ月以上の外国法人

つまり、法人税を計算する上で、税務上の収益である益金にしなくていいと言っているのです。これによって課税されることはなくなりますね。

図解すると以下のようになります。

本日のまとめ

本日はベトナムにおける配当の二重課税について解説させていただきました。

ざっくりと比較すると以下のようになるかなと思います。

| 項目 | ベトナム | 日本 |

二重課税を防止できるか? | できる | できる |

その方法 | 税額控除 | 益金不算入 |

要件 | – |

|

金額 | ベトナムの法人税率を超過した分 | 95% |

それではまた!