こんちは、マナボックスの菅野です。

あなたはこんなケースに遭遇したことはありませんか?

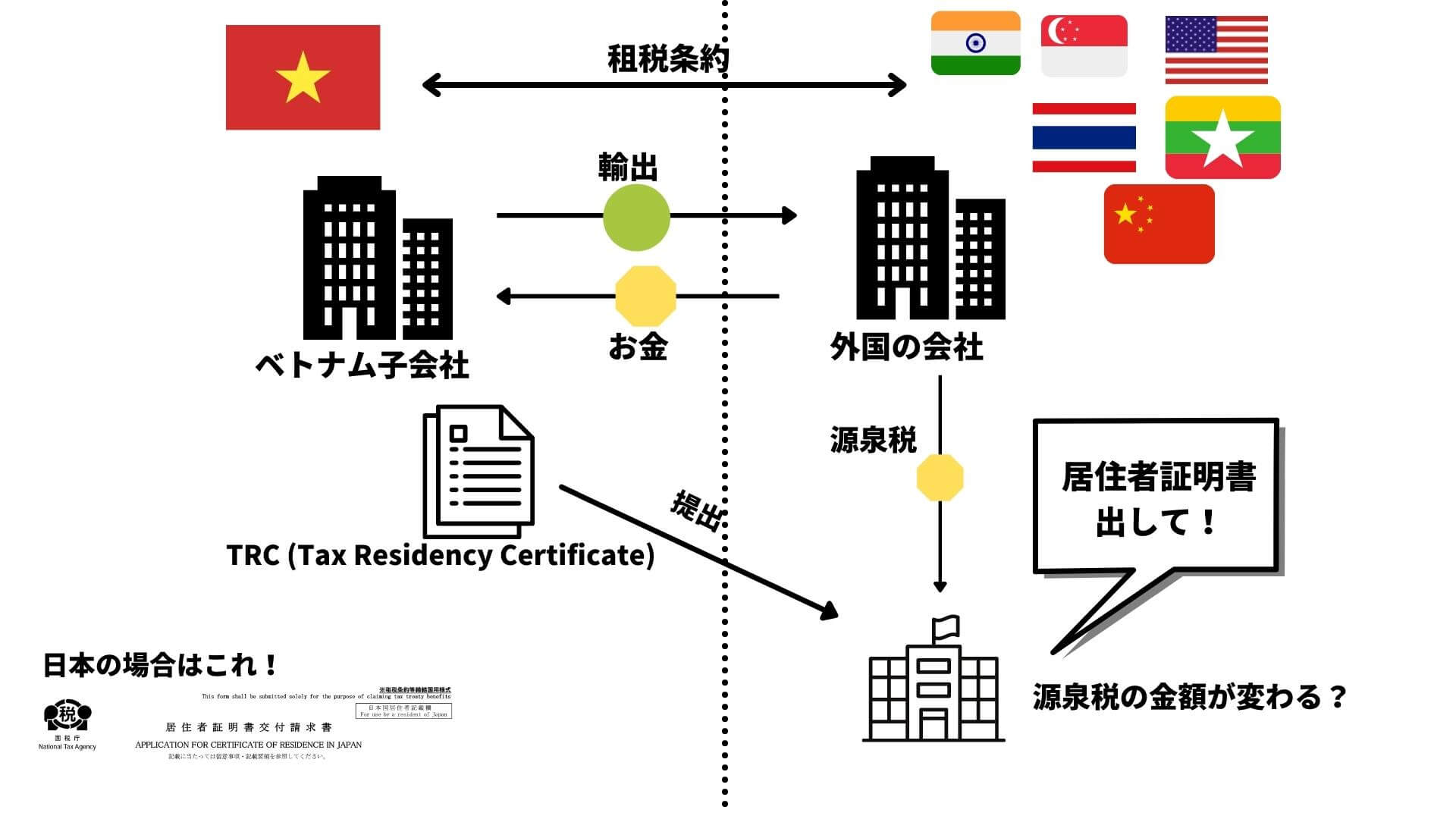

ベトナムと海外の会社が売買取引をする場合に相手の国(例えば、インドなど)から「Tax Residency Certificate」を提出してほしいと依頼された。

本日は、ベトナムにおける「Tax Residency Certificate」についてその入手方法について解説させて頂きます。

言い換えると日本でいう「居住証明書」がベトナムでも入手できるか?という点です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9210.htm

ベトナムにおける「居住証明書」の入手方法

この点、通達80/2021/TT-BTCの「第70条 納税義務の履行状況の確認」に定められています。

大きな流れは以下の通り。

- 会社が「 06/HTQT」を利用して申請する(代理人でも可能)

- 税務当局が「居住証明書」07/HTQTを発行する

以下に条文の参照も記載しておきますね。

3. ベトナム人居住者の確認

a) 二重課税防止協定に基づくベトナム居住者の確認手続き。

a.1) 申請者が納税者である場合、本書付録 I の申請書番号 06/HTQT (納税者が法定代理人に手続きを委任する場合は委任状)を納税者登録が認められている税務局へ提出します。

a.2) 申請者が納税者でない場合。

a.2.1) 本条 a.1 項 3 号に定める申請書。

a.2.2) 永住権(個人の場合)または登録証明書(組織の場合)の監督官庁または地方当局の確認書。

a.2.3) 収入を支払う組織の確認書(ある場合)。この確認ができない場合、申請者は申請書に宣言し、法的責任を負うものとします。

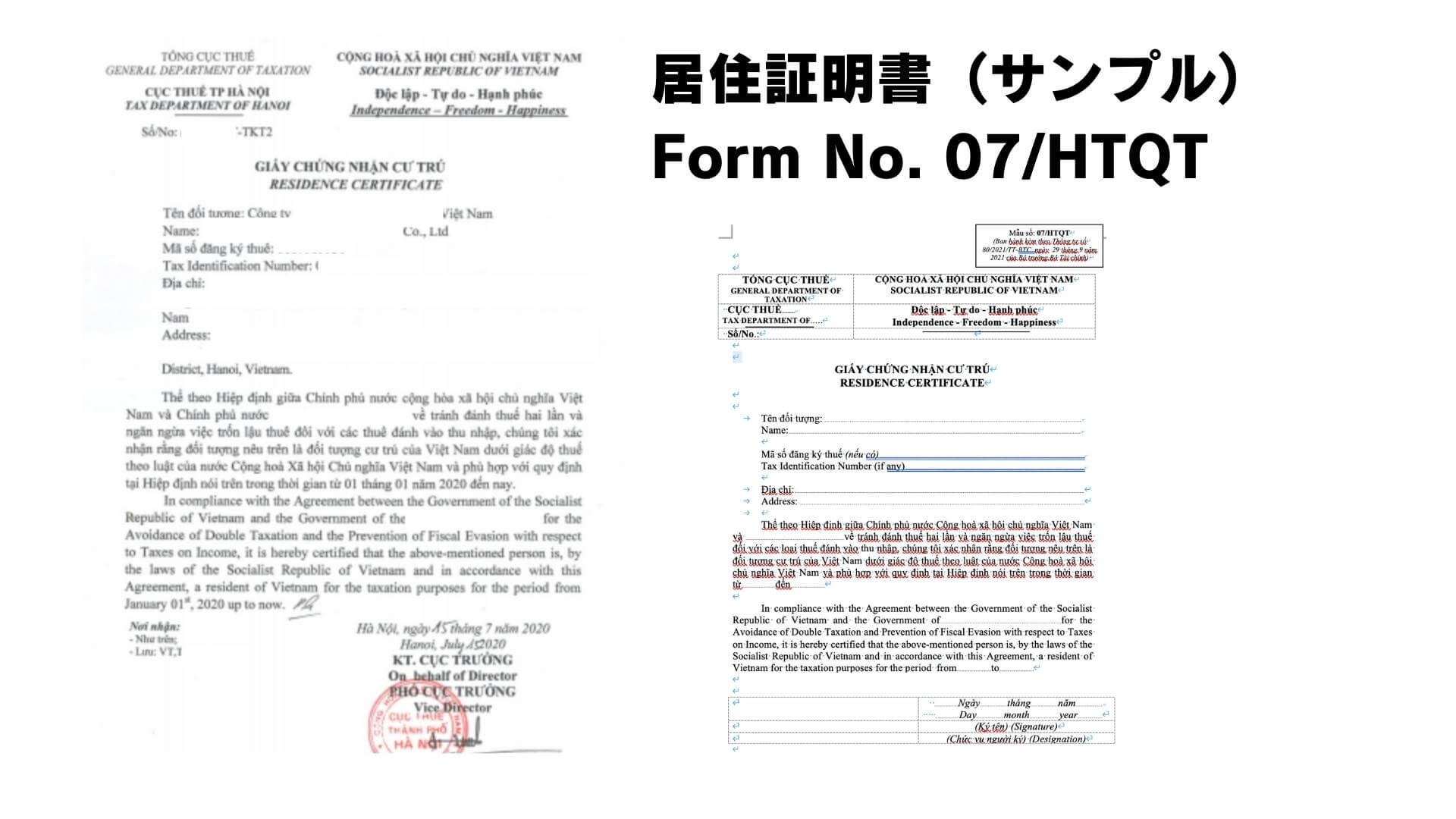

a.2.4) 納税者が法定代理人に二重課税協定の適用手続きを行う権限を付与する場合の権限付与書。b) 正しい申請書の受領から 07 営業日以内に、税務局は、「居住者」の定義に 関する二重課税協定第 4 条に基づき、本書の付録 I の様式番号 07/HTQT に従って、居住証明書を申請者に発行することを検討するものとします。

他の加盟国で二重課税協定が適用され、加盟国 の税務当局が、ベトナム居住者に対して、外国税務 当局の様式を用いて、ベトナム税務当局が発行した 居住者証明書の提出を要求した場合、当該外国 税当局の様式を使用することができます。その様式に、本書付録 I の様式番号 07/HTQT と同様の情報、または、税務当局の管理下にある追加情報(申請者の国籍、事業内容)が含まれている場合、税務局は、この様式で確認を行うものとする。

免税・減税申請処理中に追加情報・書類が必要な場 合、税務当局は、政令 Decree No.126/2020/ND-CP に添付された Form 01/TB-BSTT-NNT に従って、要求書を納税者に送付しなければならな い。

納税者は、税務当局から要請が出された日から 10 営業日以内に、税務当局に説明または補足書類を提出しな ければならない。引用元:No. 80/2021/TT-BTC

実際の「居住者証明書」サンプルを見てみよう!

実際のサンプルがあったほうがしっくりきますよね。以下に貼っておきますね。

今日はベトナムの会社の「居住者証明書」を入手する方法について解説させて頂きました。お役にたてると幸いです。