こんにちは、マナボックスの菅野です。

本日は、『犬に噛まれた場合の病院代の税務上の論点』というテーマでお伝えしたいと思います。

このトピックは、一般的なベトナムの法令ニュースや唯一の答えがあるものではなくベトナム税務の考え方についてのお伝えするものです。

あなたが、この「考え方」のプロセスを理解することによって、

- 他の税務論点も理解しやすくなる

- 税務リスクを自分で評価できる

というメリットがあります。それでは実際のケーススタデイを踏まえて一緒に学んで行きましょう。

この記事のもくじ

ケーススタディ:ベトナムの公園で犬に噛まれて病院へ行った

ベトナムで何が怖いか?それは犬だと思います。ベトナムにはすでに6年以上住んでいますが、治安もいいので人間に襲われた経験はありません。とても安全な国です。ただ!犬だけは私とっても怖いです。放し飼いですし、何度も追いかけられましたし(涙)。ただ、犬自体はめっちゃ好きで、たまにyoutubeでひたすら犬の動画を見る日もあります。癒されます。

そしてついに2022年2月に私自身「噛まれる」という事件も発生してしまいました。

>>【狂犬病を防止せよ】ベトナム駐在で考慮すべきリスク【犬は怖いという話】

また、他のベトナム在住の人も噛まれるという経験をしているようです。やっぱり危険?

>>【悲劇】ベトナムで犬に噛まれた!狂犬病を防ぐための方法は?

そこで以下のケーススタディを想像してみましょう。

- 誰が?:ベトナム赴任の日本人のSさん

- 公園で犬に噛まれた

- 病院でワクチン代金を支払い、その後会社に請求した 400ドル

- 必要なVATインボイスは入手した

- 会社はその代金を負担した

- 保険は利用していない(実際は保険対象となるので利用しましょう)

です。この場合の税務上の考え方について整理します。狂犬病が発症した場合死亡率は100%です。したがって、噛まれた後は傷の処置とワクチンは必ず接種する必要があります。

個人所得税の論点と法人税の論点

この場合以下の2つの論点となります。

- ベトナム個人所得税→実際は給与では?

- ベトナム法人時税→損金不算入になる?

この2点について考えていきたいと思います。

個人所得税となるか?は本来は個人が負担すべき費用かどうか?で判断

会社が従業員のために費用を負担した場合それが個人所得税に該当するか?否か?は以下の点でベトナム税務は判断しています。

- 本来は個人が負担すべき費用なのに、それを会社が負担しているか?

わかりやすいのは家賃などでしょう。またベトナムでは、ゴルフ代なども個人所得税の対象となります。

これを「犬に噛まれたことによるワクチン」に当てはめしてみましょう。あくまで考えかたです。

個人が負担でなく会社が負担すべきというストーリー

もしあなたが「業務中」に噛まれた場合には、会社が負担すべき費用だと説明できるかもしれません。加えて「命の危険」を強く主張すれば、それは会社が負担すべき費用だったと主張できるかもしれません。

個人が負担すべきだと言われるストーリー

一方でベトナム国としては「税金が欲しい」という考えがあるので、なるべく個人所得税として税金を徴収したいはずです。したがって、あくまで犬に噛まれたのは個人のことであって、それは「個人が負担ずべき費用だ」という考えを主張してくるでしょう。

法人税上は「事業活動に関連」がキーワード

法人税上法で損金になるか?否か?は以下の2点です。

- 十分な証憑があるか?(形式)

- 事業に関連しているか?(実質)

このうち形式面については十分に入手しているという前提とします。そうすると論点は事業に関連しているか?という点ですね。これについては判断が大きく入る余地があります。要するにどんなストーリーでも説明できてしまうということです。

ワクチン代が事業に関連しているというストーリー【損金算入OK】

従業員が会社にサービスを提供するという前提として、命がある。健康である。ということが当然あります。ここを重視すれば、当然会社が支払った病院代は「事業関連性」があると主張できます。

また健康診断費用も損金算入できますのでこの点も主張してもいいかもしれません。

「事業は人なり」ですから。

ワクチン代が事業に関連していないというストーリー【損金算入NG】

一方でベトナム側はどうしても税金を徴収したいという要望がありますから、なんでもかんでも損金にしたくないのです。そうすると「ワクチン代はあくまで個人のことであって会社の事業とは関係ない」という主張になりますよね。

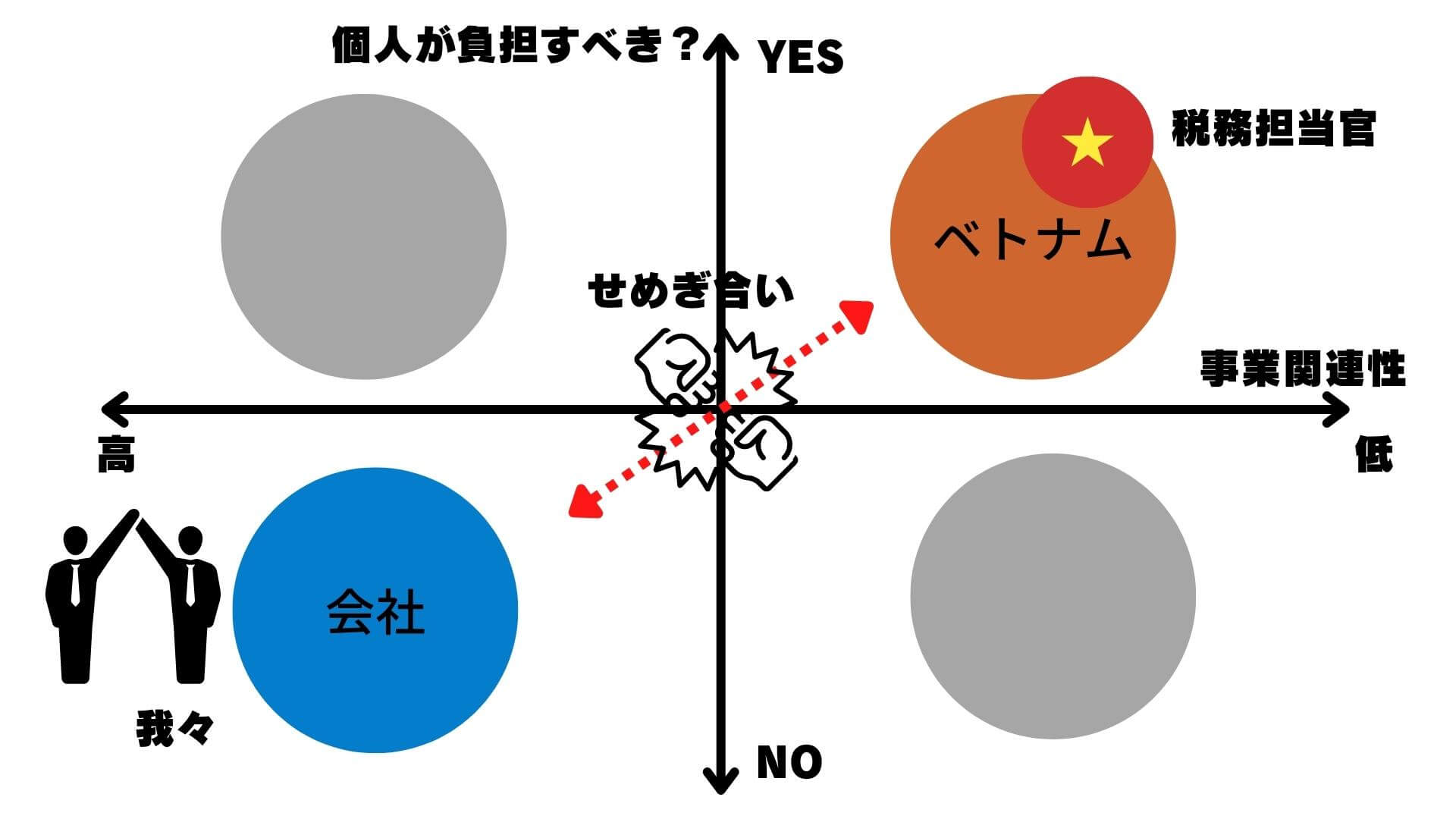

個人所得税と法人税の判断のための2軸マップ

個人所得税の対象か?法人税法上、損金算入されるか?の判断について2軸マップにすると以下のようになります。

企業側としてはキャッシュアウトを増やしたくないので、「個人が負担すべきじゃない」「事業関連性あり」を主張したいわけです。つまりこのマップの左下になんとか持っていきたいのですね。その時の説明するにあたって意識すべき点は、

- 不可避であること(しょうがないよねえというニュアンス)

- 事業に関連しているでしょうという主張(命があるからこそ業務ができる

です。

例えば、犬を放し飼いにしているベトナムの社会の問題であることを主張したり、狂犬病のリスクがゼロじゃないことを強く伝えるとすると「個人が負担すべきじゃない」「事業関連性あり」が認めらやすくなると思います。

ベトナムのコロナにおける税務上の取り扱いから類推する

狂犬病ではないですが、コロナにかかる費用も類似のケースだと言えます。みなさんご存知の通り、コロナにかかる隔離費用や検査費を会社が負担していました。これに関するオフィシャルレターを検討していきたいと思います。

個人所得に含まれるという意見

例えばオフィシャルレターでは 5032/TCT-CSでは、コロナ禍対策のために会社が支払うベトナム入国時の隔離費については、原則的には労働者の利益と見なされてしまい、労働者の給与所得として個人所得税課税所得に含まれます。

個人所得税には含まれないという意見

一方で、オフィシャルレター第4110/TCT-DNNCN号(要件についてはきちんと確認してください)では個人所得に含まれないという結論となっています。

ただし、実際に発生した以下のコロナ対応費用は、インボイスおよび証憑の保管が必要です。

つまり、税務当局の意見も状況によって変わっているのです。

日本の場合の予防接種等の税務は?

日本の場合は、条件を満たせば経費(損金)にもなりますし、当然個人所得の対象ともなりません。以下は予防接種の場合で経費にできる場合の条件です。

- 業務上必要であること

- 社員全員を対象としている(特定の人だけが高額であるとそれは給与扱いなど)

- 社会通念上、常識範囲内の金額の範囲である

まあ、日本の場合は狂犬病のリスクはほぼゼロですから噛まれたとしても、ワクチンを受けることはないのかなと思います。

もし、経費と認められない予防接種の料金は、個人が負担すべきものを会社が負担したことになり「現物給与」としての取り扱いとなります。この場合給与に該当するので所得税の課税対象となります。

本日のまとめ

本日は、ベトナムで犬に噛まれワクチンを打った場合で会社負担にした場合の税務上の考えについて解説しました。唯一の答えがあるような内容ではありませんが「考え方」のプロセスを理解するとほかの論点もスッと理解しやすくなります。

- 個人が負担すべき VS 個人じゃなくて会社が負担すべき

- 事業関連性なし VS 事業関連性あり

の視点です。これを意識しながらストーリーを準備することが大事となってきます。

なお、関連する証憑(VATインボイス等)の入手・保管は必要ですのでお忘れなく!