こんにちは!マナボックスの菅野です。

今回は、税務実務に携わる方や日系企業の経理担当者の方にぜひ知っていただきたい、ベトナム税務の大きな転換点についてご紹介します。

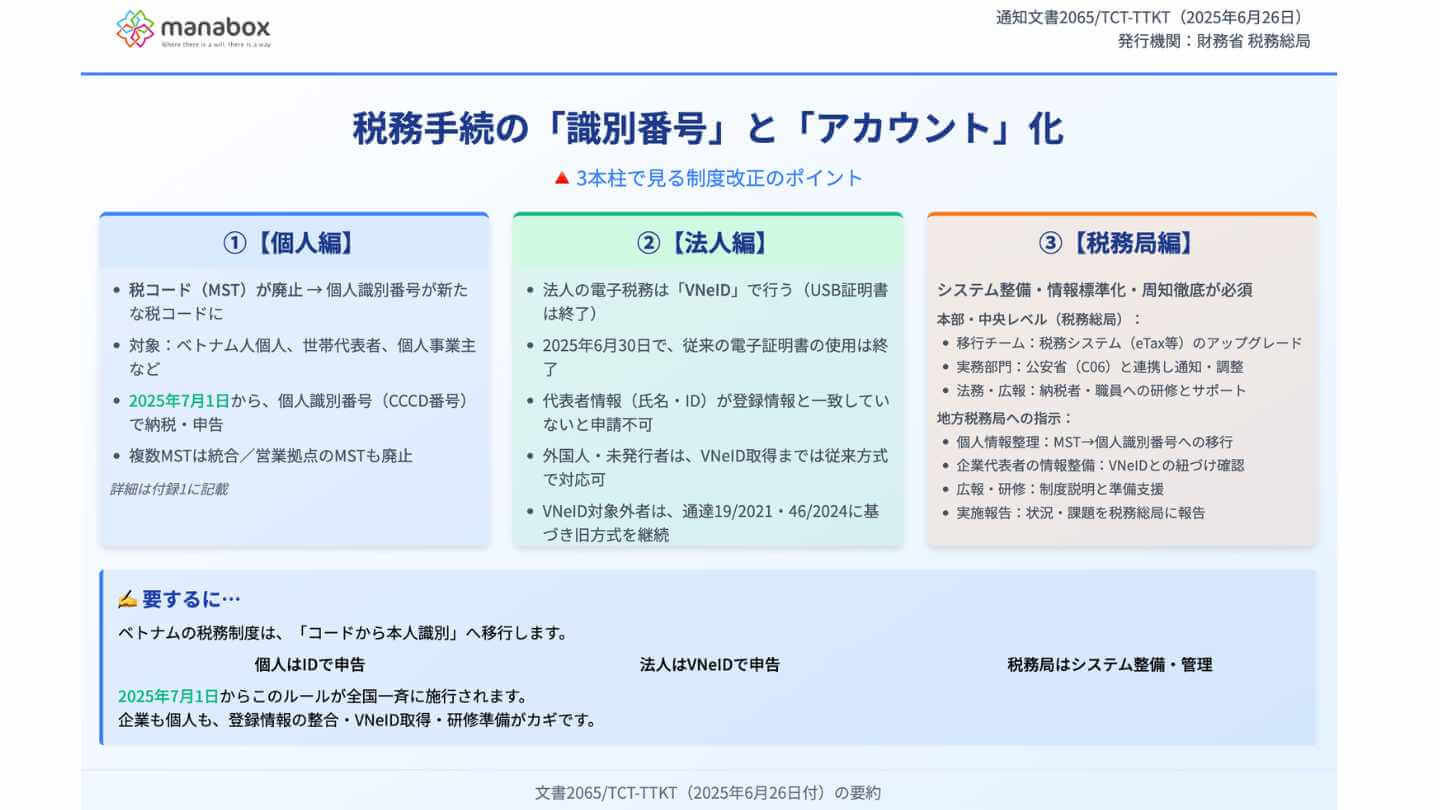

2025年6月26日、ベトナム財務省税務総局が発行した「文書番号:2065/TCT-TTKT」。

この文書は一言で言えば、ベトナム全土での「電子識別アカウント(VNeID)」の本格活用に向けた実務マニュアル兼マスタープランです。

もう少し詳しく説明すれば以下のようになります。

- 文書「2065/TCT-TTKT」は、2025年7月1日から全国で開始されるVNeID(電子識別アカウント)および個人識別番号を用いた電子税務取引の導入に関する実施指導。

- 納税者はVNeIDでeTaxにログインし、電子申告や電子インボイス発行などを行うことが求められます

- 地方税務局には、技術接続・職員研修・広報活動・進捗報告が義務付けられ、全国統一の電子税務運用体制の確立が図られています。

本日はこちらの構成要素を解説します。ちょっと細かいですが網羅的に見ていきましょう。ただそんなに時間がないよ!という方はこの一枚のスライドだけで大丈夫です。

- 総論

- 電子税務取引の方法(付録Ⅰ)

- 税務当局のチェック結果(付録Ⅱ)

この記事のもくじ

総論:個人識別番号(VneID)を税コードとして使用し、組織の電子識別アカウントを電子税務取引に活用する実施方針(2025年7月1日より)

この通知は、2025年7月1日からベトナムで正式導入される「個人識別番号」と「電子識別アカウント(VNeID)」を税務手続きに使うルールを、全国の税務局に対して指示するものです。

3つの柱で整理すると:

① 個人識別番号(Mã định danh cá nhân)が税コードになる

- 従来の「納税者コード(MST)」の代わりに、ベトナム人の個人識別番号(Căn cước công dân番号)が税コードとして使われる。

- 家庭経営者や個人事業主も、自分または代表者の個人識別番号で納税することになる。

📌 開始日:2025年7月1日

かなり大きな影響ですね。

② 法人・企業はVNeIDで電子税務手続を行う

- これまで使っていた電子証明書や電子署名は、2025年6月30日で使用終了。

- 代わりに、公安省が発行する「電子識別アカウント(VNeID)」が必須になる。

- 法人の場合も、代表者のVNeIDでログイン・申告を行う。(委任できるか?はわからない)

📝 VNeIDがまだ取得できていない法人・個人は、当面は従来通りの方法で対応可能。ただし、段階的に移行が必要。→ある程度の期間はこれまで電子トークンでできそうですね。

| 状況 | 対応 |

|---|---|

| VNeID取得済 | 2025年7月1日以降、それを用いて電子税務手続を行う |

| 取得未了/外国人など | VNeIDが発行されるまで、従来の電子税務手続き方法で対応可能 |

| VNeIDの対象外 | 通達19/2021/TT-BTC等に基づき、旧来の方法で引き続き対応 |

これもかなり大きな影響です。これまでの納税方法と変わるのですから。

>>【保存版】ベトナム電子署名(トークン)のサービスおすすめ5選!メリットや注意点も解説!

③ 税務局がすべきこと(技術・組織・周知対応)

税務総局は、全国の地方税務局に対して以下の取り組みを指示しています:

| 対応項目 | 内容 |

|---|---|

| 技術整備 | 電子申告システムとVNeIDの連携、データ統一 |

| 関係機関との連携 | 公安省(C06部門)と連絡を取り、VNeID発行の促進を依頼 |

| 広報・研修 | 納税者向けの周知/税務職員向けの研修を強化 |

| 情報精査 | 代表者や納税者の登録情報(氏名・ID番号等)を見直し、統一 |

| 定期報告 | 実施状況と課題を税務総局に報告して、支援を受けること |

✍️ 要するにどうなる?

今後、ベトナムの税務手続きは「本人認証ベース」になる。

納税は「コード」ではなく「人」VNeIDで管理される時代へ。

個人も法人も、VNeIDや個人識別番号がなければ電子申告できない未来が近づいています。税務局も企業も、早めの情報確認と準備が求められます!

2. 付録1(4〜10ページ):実務ガイド(VNeID)を活用した電子税務取引の手順

まとめると以下のような構造になっています。

| 区分 | 節・章の構造 | 対象 | 内容概要 |

|---|---|---|---|

| 第I章 | 第1節 | 個人(納税者) | ・2025年7月1日から、個人識別番号を税コード(MST)の代わりに使用・未登録者は事前登録が必要・既存MSTと一致していれば自動切替・複数MSTは統合される・営業拠点MSTは廃止 |

| 第I章 | 第2節 | 税務機関(CQT) | ・TMSでの従来のMST管理は維持・一致していれば個人識別番号に自動移行・不一致の場合は「状態10」で識別・営業拠点MSTの廃止に伴う内部対応・MSTの統合と履歴管理 |

| 第II章 | ― | 法人(組織) | ・政令69/2024/NĐ-CP第12条によりVNeIDの取得が必要・法人名、MST、設立日、所在地、代表者の氏名・IDが一致している必要・申請前に情報の事前確認を推奨(Web照会または税務署) |

より実務的なお話しですね。

個人と法人向けについてお伝えします。

個人向け「税コードの代わりに個人識別番号を使用する」制度の概要(2025年7月1日施行)

日本人もベトナム人も現在はMST(税コード)をもっているはずなので影響はあるでしょう。

>>ベトナム駐在員必見!個人税コードの電子登録を徹底ガイド【写真付き!】

2025年7月1日から、個人識別番号(12桁のID番号)が、従来の個人用税コードの代わりとして公式に使用されるようになります。これにより、納税者一人につき1つの統一IDで管理される仕組みとなり、行政手続の効率化を図ります。

適用対象と具体的対応

■ 税コードをまだ取得していない個人・世帯

登録時に「氏名・生年月日・個人識別番号」の3項目を申告し、個人識別番号がそのまま税コードとして登録される。国民1人に一意に割り当てられる12桁の識別番号(ID)のことです。

■ すでに税コードを保有している個人

- 税登録情報が住民データベースと一致していれば、自動で個人識別番号に変換され、追加手続きは不要。

- 不一致の場合、**ステータス10(更新待ち)**となり、修正手続(税務フォーム08-MST等)が必要。

■ 税コードを複数持っている個人

住民データと一致する情報をもとに、一つの個人識別番号に統合管理されます。

■ 営業拠点を持つ個人事業主

拠点ごとの税コードは発行されず、代表者の個人識別番号を共通コードとして使用します。

書類上の扱い

- 今後は、税務申告書や証明書の「税コード欄」に個人識別番号を記載。

- 過去の税コードで発行された書類(請求書・領収書等)は引き続き有効で、変更は不要。

納税者・企業のメリット

個人にとって:

- 書類提出や登録手続きが簡単・迅速に。

- 一人一IDで管理されるため、重複・混乱が回避されます。

企業にとって:

- 従業員の税手続の入力・照合が容易。

- 個人所得税の申告・納付もスムーズに対応可能。

税務機関の準備とお願い

- 税コードデータと住民データの照合・精査作業を実施中。

- 納税者は、自分の情報が住民データと一致しているか確認し、早めの修正申請を推奨。

- 電子税務ポータル(eTax)または管轄税務署で手続き可能。

2025年7月1日からは「税コード」ではなく「個人識別番号」で!

今すぐ、自分の登録情報をチェックして準備しましょう!

法人向けのガイダンス!日系企業も影響あり

納税者(法人等)は、政府の政令第69/2024/NĐ-CP第12条および公安省の指導に基づき、電子識別アカウント(VNeID)を取得する手続を実施する必要があります。

法人がVNeIDを取得する際の「2大ポイント」

1. 情報がズレてるとVNeIDが発行されないかも?

税務局やビジネス登録機関(DPIなど)に登録してある情報と、VNeID申請時に入力する情報が少しでも違うと、発行が拒否されることがあります。

たとえば

ERC vs VNeID申請時に入力する情報

みたいなことでしょうね。

つまり…事前に「情報のすり合わせ」が超重要!

以下の情報が完全に一致しているかを、今すぐチェックしましょう。おそらく以下のような情報かなあと。

| 確認すべき情報 | 内容例 |

|---|---|

| ① 組織名 | 商業登記上の正式名称(記号・スペースも注意) |

| ② 税コード(MST) | 旧来からの企業識別番号 |

| ③ 設立日 | 法人登記日。なければ自己申告でもOK |

| ④ 本社所在地 | 最新の住所情報を正確に |

| ⑤ 代表者の情報 | 氏名と個人識別番号(CCCD番号) |

代表者が変更された、登記時から住所が変わった、支店との住所混在など、「あるあるミス」が拒否の原因に…。

2. 自分の情報、ちゃんと登録されてる?

税務当局のデータベースに正しく登録されているかどうかは、以下の方法でチェックできます👇

🔍 公式サイトでの確認方法:

- 税務総局の検索サイトにアクセス:https://tracuunnt.gdt.gov.vn

- MSTを入力して、自社情報を表示

- 氏名や住所、代表者の番号が合っているかを確認!

または、直接税務署に問い合わせることも可能です。ベトナム語が苦手でも、代表者の名前と税コードを伝えれば対応してくれます◎

設立日の記録がない会社は?

基本ないと思うんですけど、「設立日を証明する文書がどこにもない」パターン。

この場合、通知では**「納税者自身で設立日を定めて申告してOK」**とのこと🙆♂️(その日を基準にVNeID情報に登録されます)

まとめ:法人のVNeID取得は「事前の情報チェック」がカギ!

法人の場合、代表者または委任者のVNeIDを使ってログイン&申告をしていく流れになります。

でもその前に、「登録内容と申請内容が一致してるか?」のチェックが最優先!

🔔 忙しい方へのワンポイントまとめ:

- 税務署や商業登録のデータ=正か?を必ず事前に確認!

- 名前やIDの誤字・住所違いに要注意!

- 設立日が曖昧でもOK、自己申告で埋められます

- 公式サイトか税務署に連絡してデータを事前チェック!

VNeID導入は、面倒なようで今後の電子税務の「入口」になる大切な一歩です。

3. 税務局(CQT)別の実施状況リスト付録2(10〜12ページ):

全国の税務局(CQT)が、「企業等の法定代表者情報が各行政システム間で正しく一致しているかどうか」を調査した結果をまとめた表です。結構一致してない状況があるようです!

対象となるシステムは

- BCA(公安省データベース)

- TT00, 01, 04(税務局独自システム)など

このように、「2065/TCT-TTKT」は、VNeIDを中心に据えた次世代税務手続き体制への移行を全国に指示するマスタープラン文書です。

日系企業への重要な影響ポイントとは?

こちらもざっくりまとめておきます。

| No. | 項目 | 内容(制度変更) | 日系企業への具体的影響 |

|---|---|---|---|

| 1 | 個人識別番号の税コード化 | 2025年7月1日以降、MST(税コード)の代わりに個人識別番号(12桁)が税務処理に使用される | ベトナム人従業員の個人IDを収集・管理し、税申告に使用する必要がある |

| 2 | 法人はVNeIDで電子税務手続きを行う | 法人の電子申告や納税は、公安省発行のVNeIDで実施が義務化 | 企業の代表者がVNeIDを取得できていないと、税務手続が滞るリスクがある |

| 3 | 法人情報の整合性が必須 | VNeID発行には、会社名・MST・設立日・本社所在地・代表者氏名・IDがすべて登録情報と一致している必要あり | 外国人代表者など、事前に情報照合と修正が不可欠(不一致なら申請不可) |

| 4 | 電子証明書は2025年6月30日で廃止 | 従来のUSBトークンや電子署名は使用終了し、VNeIDに一本化される | 現行の電子税務システムが使えなくなるため、VNeIDへの移行準備が必要 |

| 5 | 地方税務局ごとの整備状況に差 | 地方税務局にはデータ標準化・研修・VNeID連携が指示されているが、進捗には地域差がある | 工場や支店のある企業では、地域ごとの対応状況を把握しておく必要がある |

お役にたてれば幸いです!