こんにちは、マナボックスの菅野(すげの)です。

ベトナム会計実務の特徴の一つとしてレッドインボイスがありますよね。このレッドインボイスですが、フォーマットがいくつかあるようです。本日は、ベトナムのインボイスのフォーマットについてお話していきたいと思います。

「よくわからないなー。フワッてしている」と言う方も多いと思います。

私も最初は、整理されていませんでした。細かいですしね。

この記事のもくじ

3つの形式のインボイスとは?

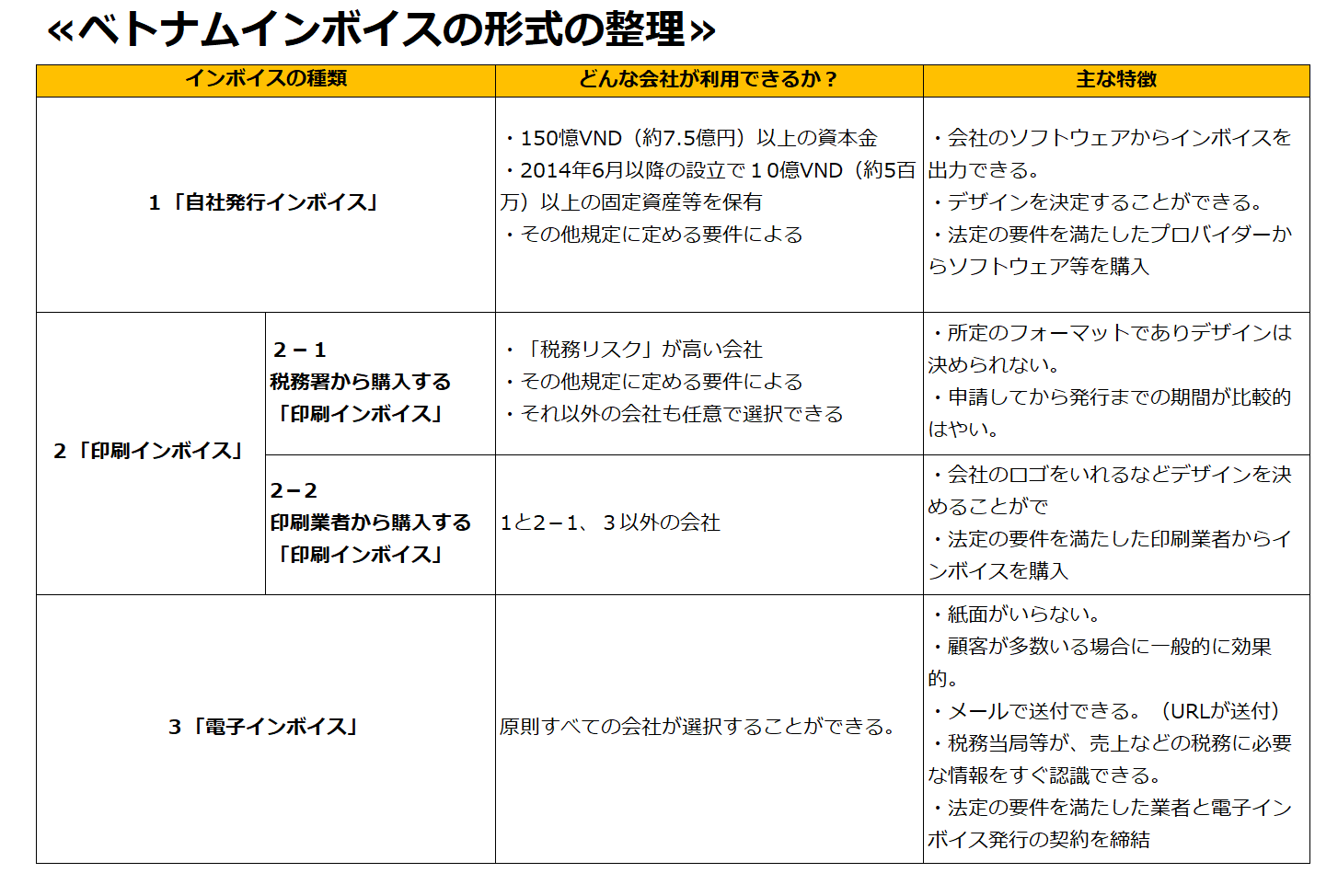

ベトナムの法律上、以下の3つの形式のインボイスがあります。

・自社発行インボイス(Self -printed invoice)

・注文印刷インボイス (ordered invoices)

・電子インボイス(Electronic invoices)

もう少し具体的に見ていきましょう!

自社発行インボイス(Self -printed invoice)

これは、会社自身から発行されるインボイスのことです。

会社が持っているソフトウェア(コンピュータ、プリンター、キャッシュレジスタ)から、直接、出力されるインボイスのことですね。

しかし、どんな会社でも、この方式を採用できるわけでありません。

ある一定の条件があります。

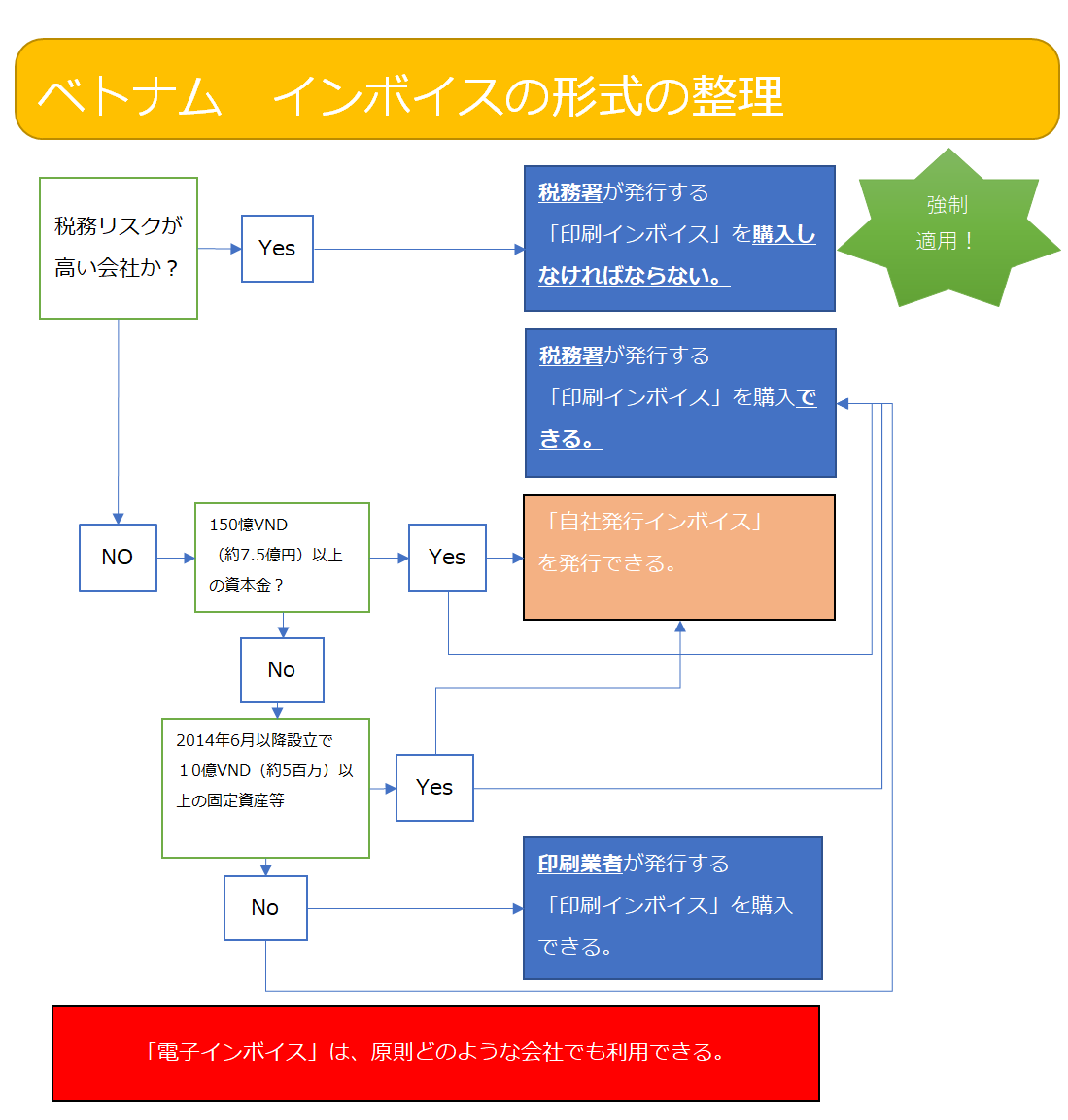

どんな会社が採用できるのか?

ベトナムの規定No. 39/2014/TT-BTCでは以下のように定められています。

●定款資本金150憶VND(約7億5千万円)以上の会社

●150憶VND以下である場合には以下の条件を満たす会社

2014年6月以降に設立した会社で、10憶VND(約5百万円)以上の固定資産等を保有している会社。

加えて、税務上で重大な違反がない(罰金に上限あり)という条件もクリアする必要があります。

簡単に言うと、大規模で優良な会社といったイメージでしょうか?

この、自社発行インボイスですが、ソフトウェア等にも厳しい条件があります。

請求書印刷ソフトウェアのプロバイダーは、コンピュータープログラミングまたはソフトウェア発行を許可するビジネスライセンスを持っている会社でなければなりません。

また、 提供される請求書印刷ソフトウェア(会社)は、自己印刷請求書に関する規定に準拠している必要があります。

そして、このプロバイダーは、四半期ごとに税務当局に対してレポートを提出する必要があるようです。

注文印刷インボイス (ordered invoices)

これは、大きく2つに分類されます。

それは、

1)税務署が印刷するインボイス

と

2)印刷業者が印刷するインボイスです。

基本的に、会社は選択できます。

しかし、ある一定の場合は、1)を選択する必要があります。

1)税務署が作成するインボイスを使用しなければいけない場合とは?

一定の場合とは、

「税務上のリスクが高い」

ことです。

(そのほか、個人企業や直接法を使用してVATを支払う企業および企業も、税務署からインボイスを購入する必要があります。)

この会社は、税務署が印刷するインボイスを購入しなければいけません。

では、税務上のリスクの高い会社とは、どんな会社でしょうか?

規定では、こんなことが記載されています。一例を紹介しますね。

・定款資本金が150憶VND以下でかつ

✓マネーロンダリング防止法違反による銀行取引の疑いがある。

✓所有者が家族(親、配偶者、兄弟)であるか、または総所有権の50%以上を占める相互所有関係にある他の会社への財およびサービスの売却による収入がある。

✓企業登録証明書に基づいて、締め切り日または事業開始日から90日後に税申告の提出または税申告の提出ができない。

(このほかにもあるようですが今回は無視します。)

うーん、どれも税務リスクが高そうですね。

要は、脱税するんじゃないか?とか法令違反の過去がある会社は、

「税務上のリスクが高い」会社に認定されてしまいます。

規定にいろいろ条件が書いてありますが、この「税務上のリスクが高い」という判断は、税務署によって違うようなので注意が必要ですね。

もちろん、会社が自ら選択して、この税務署が発行するインボイスを購入する場合もあります。

依頼してから発行までが比較的早いという利点があるようですよ。

税務当局は、あやしい会社のリストを作成している?

税務当局は、税務リスク評価の基準に従って、毎月5日までに、現地視察を検討、実施します。

そして、税務リスクの高い企業のリストを作成するようです。

毎月15日、税務署長は、このリストを、ウェブサイト上で「税務当局によって発行された請求書を購入しなければならい税務リスクが高い企業のリスト」として公表します。

そして、その企業には、書面による通知を企業に送付します。

税務局長が決定を出して通知を送信した日から15日後、通知を受け取るすべての企業は、

「自社発行のインボイス」

または、

「注文印刷インボイス」

の使用を停止する必要があります。

そして、その会社は、「税務署が印刷したインボイス」を利用する必要があります。

2)印刷業者が印刷するインボイス

上記の「税務上のリスクが高い」会社以外は、ベンダーが印刷するインボイスを利用することもできます。

印刷会社というイメージでいいと思います。

この場合、インボイスに会社のロゴを決めることも可能ですよ。

ただ、この印刷会社ですが、どの印刷会社でもいいというわけではありません。

ある一定の条件を満たす印刷業者でなければいけないのですね。

それは、

印刷業者は、きちんと事業者登録すること及び印刷ライセンス(出版物および非出版物の印刷を含む)を所有している会社でなければなりません。

また、報告書も必要なようです。

電子インボイス(Electronic invoices)

3つ目の電子インボイスですが、これは、どのような会社でも発行できます。

簡単に利用までの手続きを説明しますね。

電子インボイスを発行できる業者を選定し、契約を交わします。この時に、インボイスのデザインを決定することができます。会社のロゴが左上に入っているのたまに見たりすることもあるかと思います。

(VNPTやBKAVといった業者が有名なようですね。)

その後、税務当局に電子インボイスを利用する旨を税務署に連絡する必要があります。

業者のサイトにログインして必要な事項を入力することで、電子インボイスが作成されます。

この時にEmailアドレスの情報を入力するフォーマットになっており、そのアドレスを入力すると、作成後、メールがその人(購入者)に転送されます。

インボイスを受け取った人(購入者)は、URLが記載されたメールを受け取ります。

このURLをクリックすることで、「電子インボイス」が表示されます。PDF等でダウンロードすることも可能です。

紙のインボイスって手間がかかりますよね。

例えば、10,000個分のインボイスを紙面で発行すると大変そうです。

このような会社が「電子インボイス」を利用することにより、効率化が可能となりますよね。

身近な例でいえば、電話会社のViettel Telecomは、利用者が大勢いますので電子インボイスを利用しています。

Emailで電子インボイスを受け取ったという方もいるのではないでしょうか?

☆本日のまとめ☆

大体ですが、下記のようになります。

いろいろ法律で定められているようですが、結局のところ税務当局や税務署の裁量によるところも多いようです。

なんだそれ!って感じですけどね。

[aside type=”normal”] 最近では、電子インボイスを利用していく方向にするという風にもいわれています。 [/aside]今後も動向に注意する必要ありです!

それではまた!