こんにちは、すげのです。

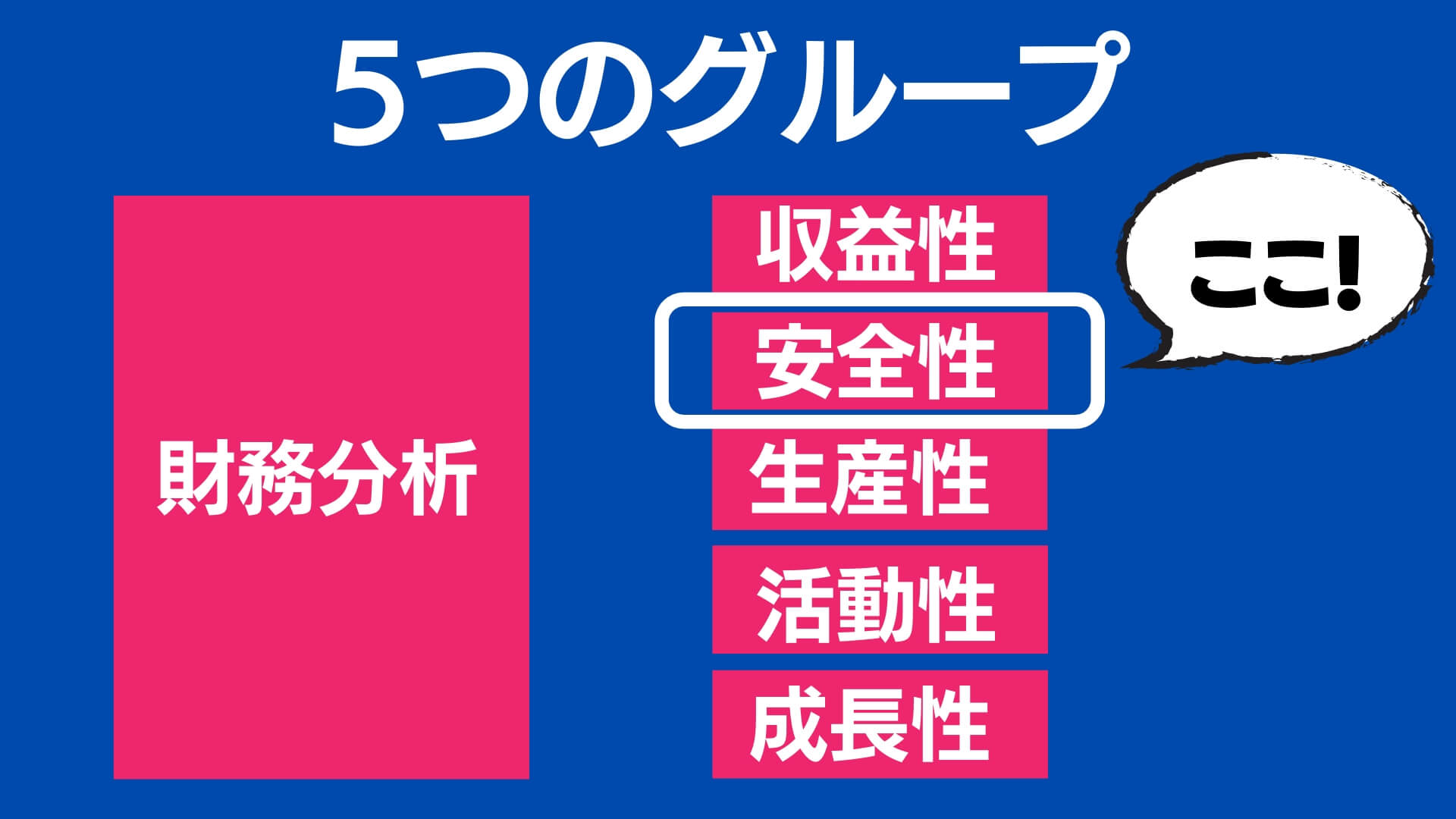

本日は、財務分析の一つである安全性についてわかりやすく解説していきます。全体像や概要については、以下の記事を参照してください。

参考記事:5つの財務分析とは?収益性・安全性・生産性・活動性・成長性 この覚え方の3つのコツを教えます。

- 経理の専門家じゃないけど決算書を見ないといけない社長

- 海外子会社の管理責任者、駐在者

- 財務分析の安全性についてわかりやすく理解したい人、BSからざくっと資金の安全性を見たい

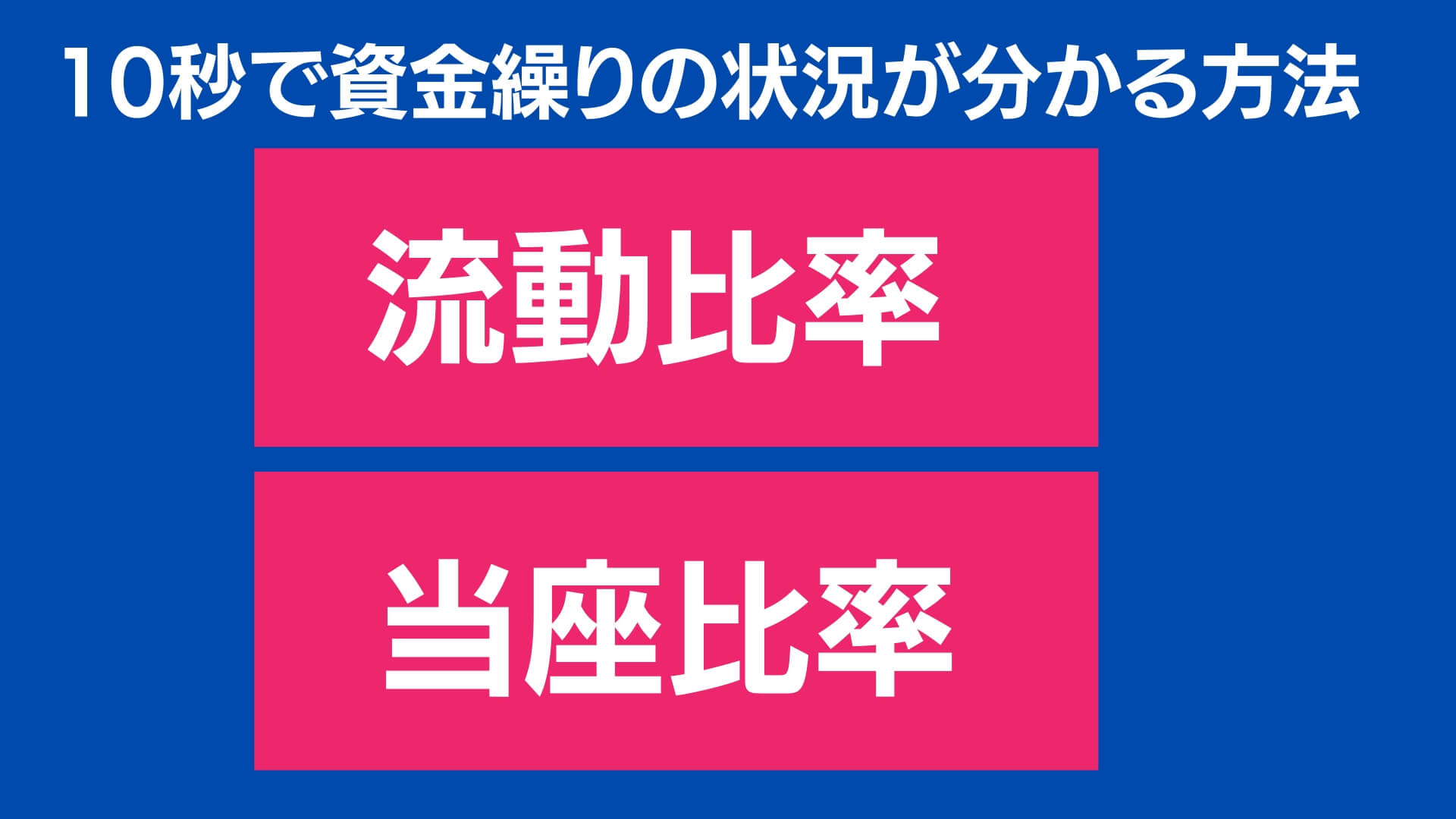

資金繰りを作成していなくても、貸借対照表だけで、例えば、2ヶ月後、資金繰りがやばいかな?大丈夫かなって言うのがわかりますよ。動画も作成しました。

それでは、さっそくいきましょう!

2つの指標がかなり大事!流動比率と当座比率

結論から申し上げます。お金と言う意味では、以下の2つを大事です。

・流動比率

・当座比率

他にも安全性という財務分析には、いくつか指標があるんですけど、実務上、重要な上記の2点に絞りますね。

こちらについて、詳しく解説していきたいと思います。

流動比率とは?

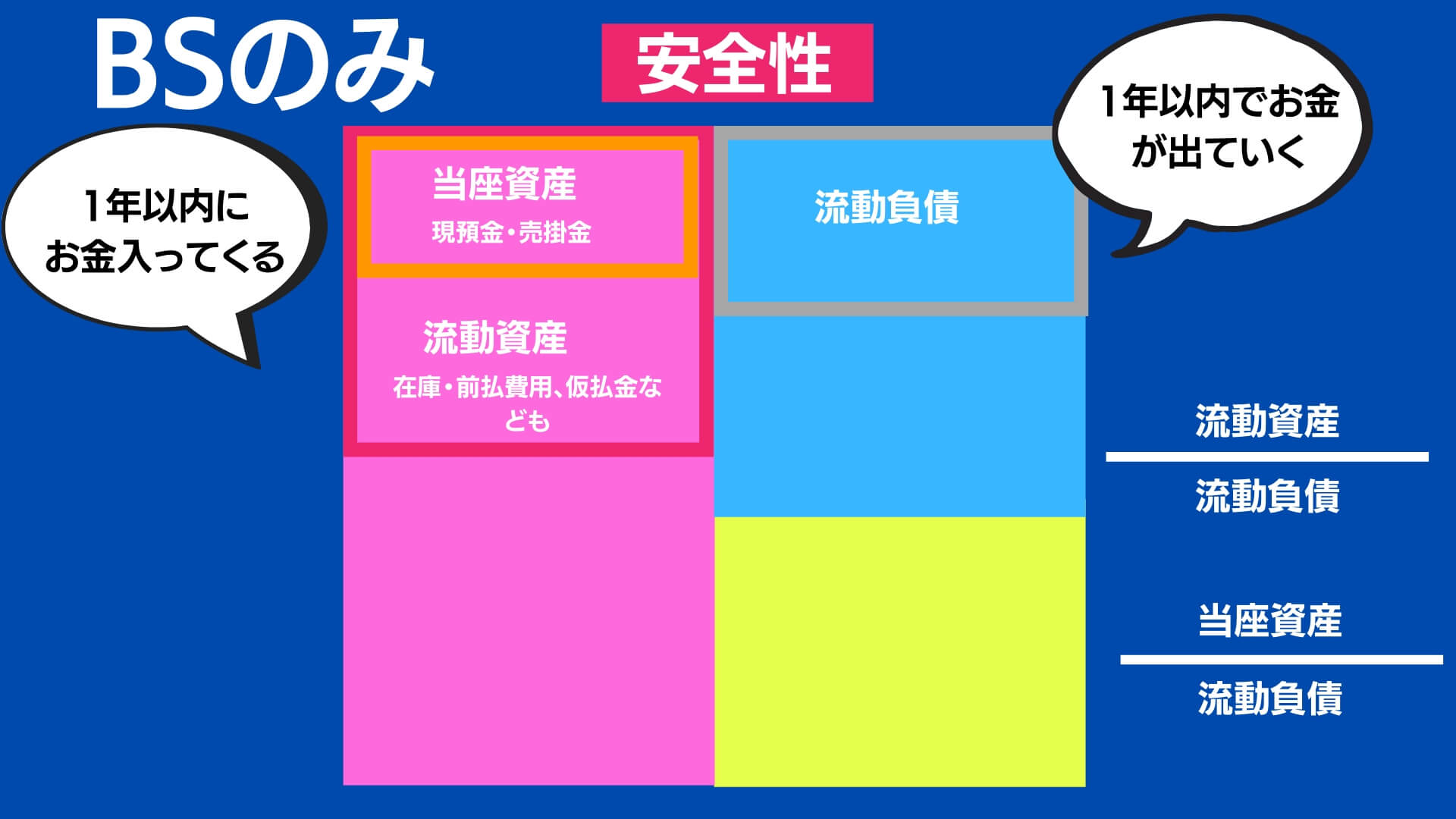

「流動負債」に比べて「流動資産」がどれだけあるか? を示すのが「流動比率」となります。

流動比率(%) = 流動資産 ÷ 流動負債

定義を整理しましょう。まず、流動資産と流動負債です。

流動資産:お金又は1年以内にお金になるもの

流動負債:1年以内にお金が出ていくもの

です。

金持ち父さん・貧乏父さんと連携させるとおもしろいかもしれませんね。

参考記事:

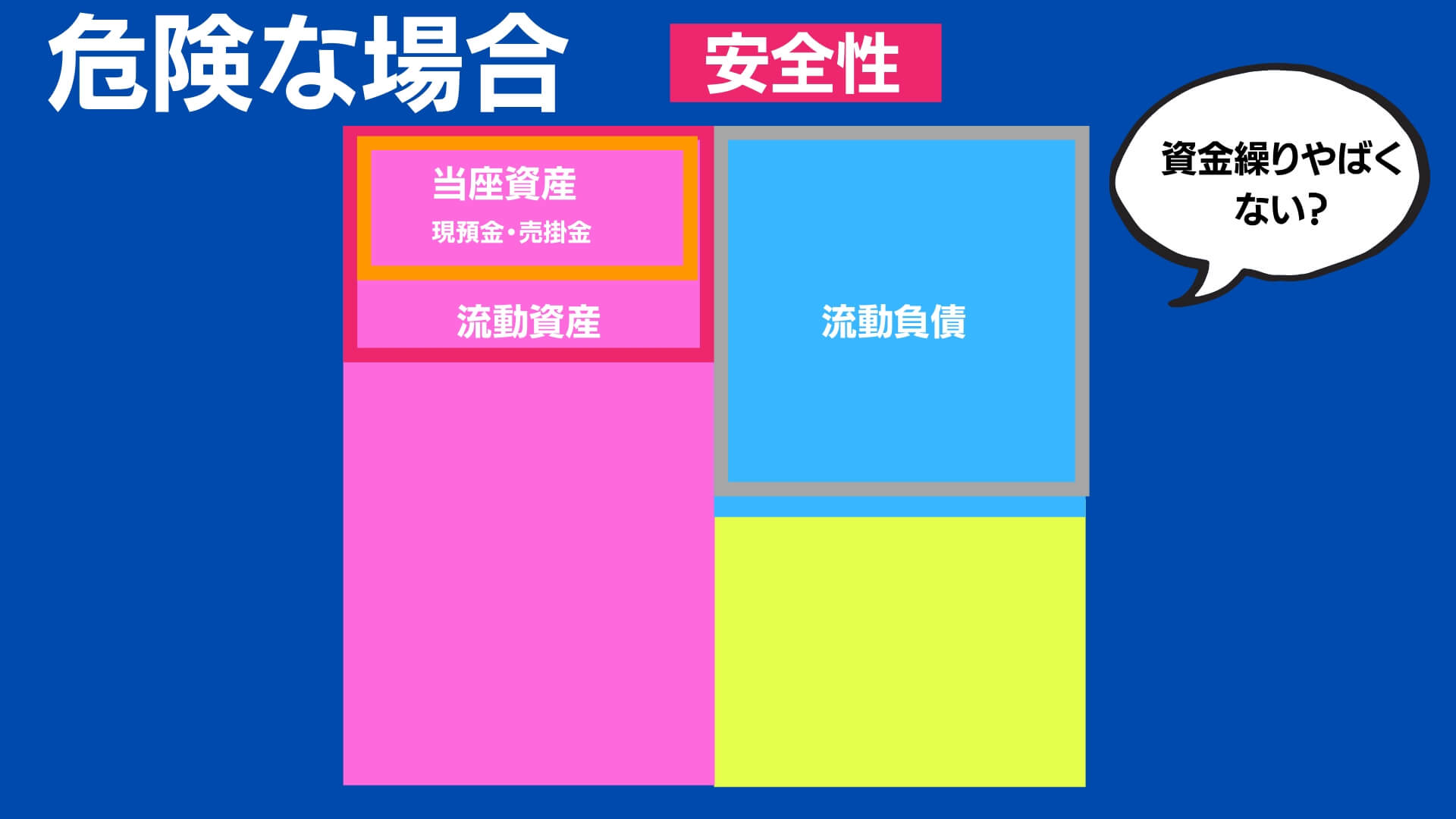

そうすると、比率が高い方が安全そうです。なぜならば、この流動資産と流動負債について、財務の安全性という点では、「1年以内に支払いをする負債(流動負債)」よりも「1年以内に現金化する・現金化できる資産(流動資産)」が多いほうが安全だからです。

流動負債の方が大きいと、資金繰りがやばい…。と言うことになります。

そのため、流動比率は「少なくとも 100%以上」が最低ラインです。100%を切るとかなり危険です。

流動比率が高ければ高いほど安全だという考えから、「150%以上」とか「200%以上」がより望ましいという考えもあります。

流動比率分析の問題点

しかし、支払い能力をきちんと評価するためには、問題があります。

流動資産には支払いに充当できない資産もある

流動資産と言ってもすぐに現金化できない資産も含まれています。

- 棚卸資産について

売れるまで現金化しません。また、長期滞留の在庫が含まれるかもしれません。 - 前払費用、仮払について

流動資産ですが、現金化しません。

当座比率分析でより厳しく!評価する

「流動負債」に比べて「当座資産」がどれだけあるか? を示すのが「当座比率」となります。

当座比率(%) = 当座資産 ÷ 流動負債

当座資産とは、流動資産のうち「現金及び預金」「売掛金」などのことをいいます。より現金化に近いものと理解してください。

こちらも当然100%以上が望ましいです。

財務諸表の図でイメージする

図解でイメージしてより理解を深め、記憶させましょう。

左の箱、資産側のほうが大きければ、安心ということです。

以下のような場合は危険!だと言うことになります。

本日は、財務分析の一つである、安全性、しかも、その中の資金に関わり、実務でのよく使う指標を紹介させて頂きました。

あなたが、自社の財務諸表を見る時に是非チェックしてください!