こんにちは、マナボックスベトナムのすげのです。

本日は、ベトナムの会計の歴史についてまとめたいと思います。少しマニアックですが、歴史のストーリーと絡めるとより、興味がわくと思いますよ。

この記事のもくじ

ベトナム会計の歴史の4つの大きな流れ

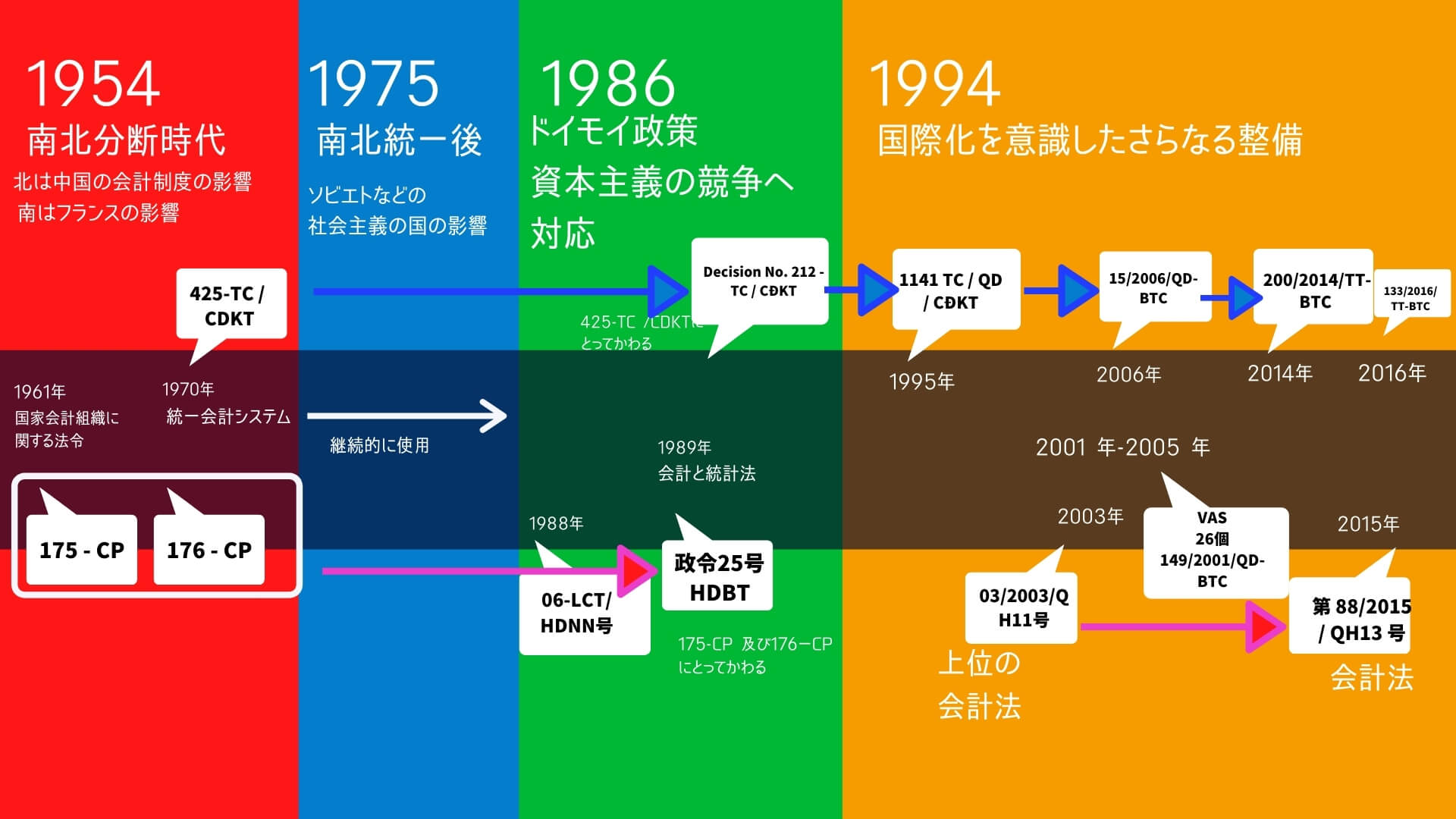

年表にすると以下のようになります。4つのフェーズにわけるとわかりやすいかなと思います。

- 第1フェーズ 南北分断時代(中国とフランスをお手本))1954年~

- 第2フェーズ 南北統一後(旧ソ連などの他の国を参考)

- 第3フェーズ ドイモイ政策による会計(資本主義経済に適用できる会計システム) 1986年〜

- 第4フェーズ グローバル化によるベトナムの会計の発展の要請 1994年!

年表にすると以下の通りになります。

年度 | 会計制度のイベント | ベトナム歴史の大きな流れ |

【第1フェーズ】 1954年〜 | 北部と南部の2つの地域では会計の発展が異なる 【北部】 北部は中国の会計制度の影響を大きく受ける 【南部】 南部では、フランスの会計システムがベース 法令 「175 – CP」、政府評議会の 1961 年 10 月 28 日付け)を発行。「176-CP」が1970年に発行 1970年12月14日付けの『決定425-TC/CDKT』にる統一会計システムを発行 | 1954年ディエンビエンフーの戦いなど(フランスはベトナムを撤退) 南北分断時代 |

【第2フェーズ】 南北統一後 1975年~ | 『決定425-TC/CDKT』を引き続き利用 ソビエトなどの社会主義の国の影響受ける |

|

【第3フェーズ】 ドイモイ政策 1986年〜 | 1988年に06-LCT/HDNN号が発行(会計制度を統一するため) 1989年に「政令第25号-HDBT」(「175 – CP」「176 – CP」にかわる) 同じく1989年に『Decision No. 212 – TC / CĐKT」』が発行(『決定425-TC/CDKT』にかわる) | 1986年ドイモイ |

【第4フェーズ】 1995年〜 国際化による会計制度の発展 | 【会計法】

【会計ルール、会計システム】

【VAS】

| 1995年、ベトナムは国際貿易機関(WTO)への加盟を申請 1997年、アジア通貨危機 2005年日越投資協定締結 2007年WTO加盟 2011年日越経済連携協定 |

参考文献

https://luanvanaz.com/hoan-canh-ra-doi-he-thong-chuan-muc-ke-toan-viet-nam.html

https://leo.aichi-u.ac.jp/~keisoken/research/journal/no110/a/02_YOSHIDA.pdf

第1フェーズ 南北分断時代 1954年〜

歴史的な背景からか、北部と南部の2つの地域では会計の発展が異なっていたようです。

【北部】

北部は中国の会計制度の影響を大きく受けており、特定の科目の取引をどのように記録するかを規定した会計制度(例えば、「工業企業会計制度」や「会計制度」。1957年に基本建設が発行された)

【南部】

南部では、1954年から1975年にかけては、マスタープランに従ったフランスの会計システムが使われていた。

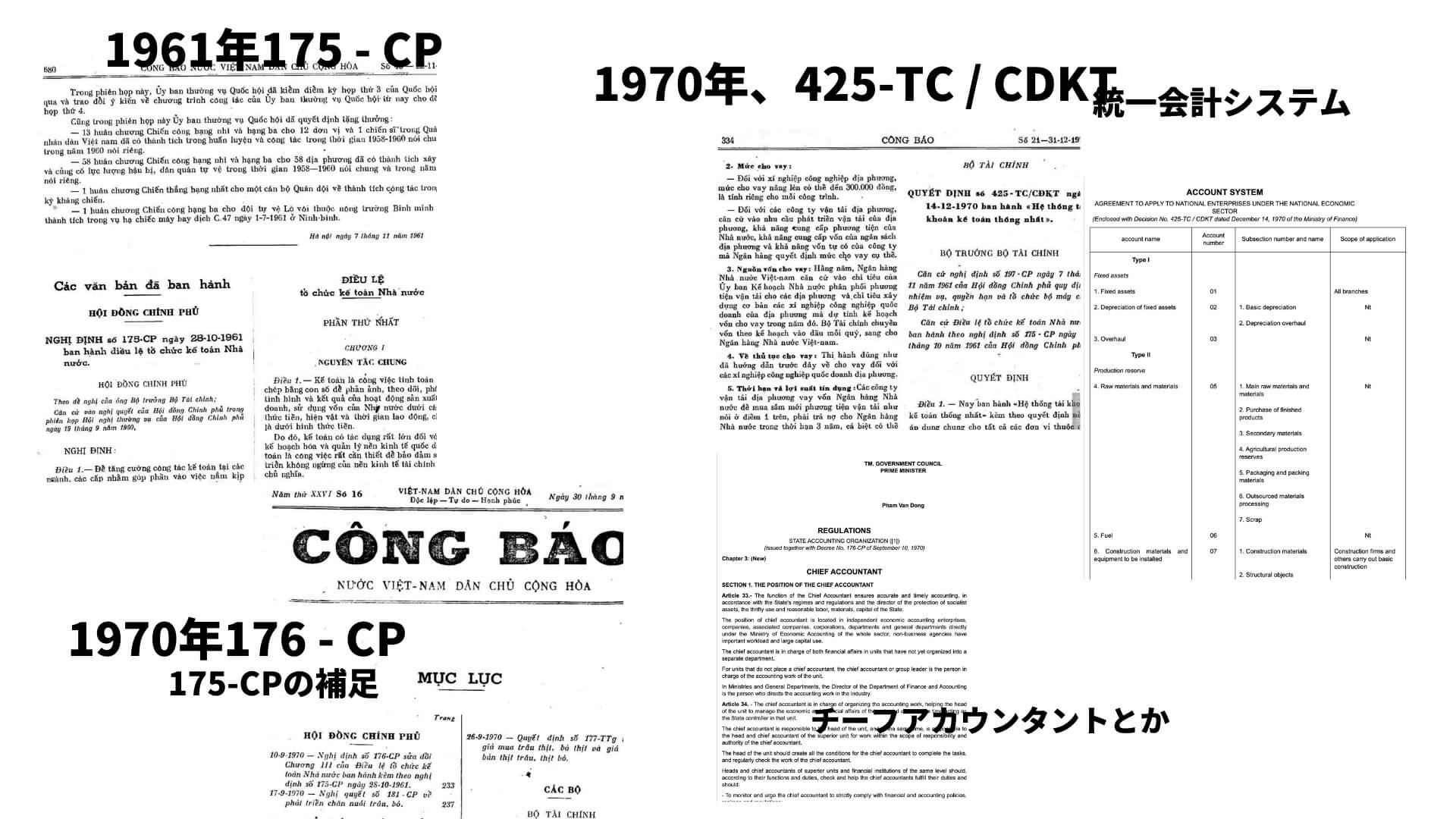

ベトナム政府は国家会計組織に関する法令(法令 175 – CP、政府評議会の 1961 年 10 月 28 日付け)を発行。

1970年には、経済管理の強化と改善に伴い、国は再び、1970年9月10日付けの政府評議会の政令「176-CP」を発布し、会計組織憲章の第三章を改正した。国は、各ユニットの主席会計士の役割を強化することを目的

1970年12月14日付けの『決定425-TC/CDKT』(統一会計システム)により、国家経済部門のすべての単位に適用される統一会計システムを発行し、会計業務を改善し、国家の統一的で効果的な会計業務の方向性を高め、党と国家の経済管理の改善に効果的に貢献する。

第2フェーズ 南北統一後 1975年〜

1975年の統一後、1970年の統一会計システムはベトナムの改革が行われるまでベトナム全土で使用され続けた。

この時期において、ベトナムの会計制度は、 旧ソ連や他の社会主義国の会計モデルの影響を受けていた言われています。

第3フェーズ ドイモイ 政策による 1986年〜

「ドイモイ」政策時期の競争原理を取り入れた経済構造改革による会計制度への影響

1988年10月5日付けの国務院命令第「06-LCT/HDNN号」に基づき、会計と統計に関する条例が発行されました。これは、ベトナムの会計と統計の思想、見解、原則が合法化された最初のものだと言われています。

背景は、これまでの会計の決まりって存在したけど、いろいろあったしめちゃくしゃだったから統一しましょう。ということです。

例えば、当時のベトナムの会計基準には不備が多く、 外国投資企業の多くは自国の会計基準や アメリカの会計基準などを使っていたようです。 そのため、 1 つの国に複数の会計基準が存在し、 同一基準で比較することができなかったんですね。ルールが複数あったらダメってことです。

また、この間、閣僚理事会は、1989年3月18日の政令第25号-HDBTに基づき、政府評議会の政令175号と政令176号の代わりに、国家会計組織憲章を発行しました。

第4フェーズ 国際化によるさらなる発展 1995年〜

会計システムの統合、 内外の会計関連法の 改善、 補完および完成、 市場経済の要件に従って財務会計および管理会計への 分割、 国際的な実務に従ってベトナム会計システムを改革したことです

1995年がターニングポイントの年度でその後、実務譲利用される会計システムが発展していく

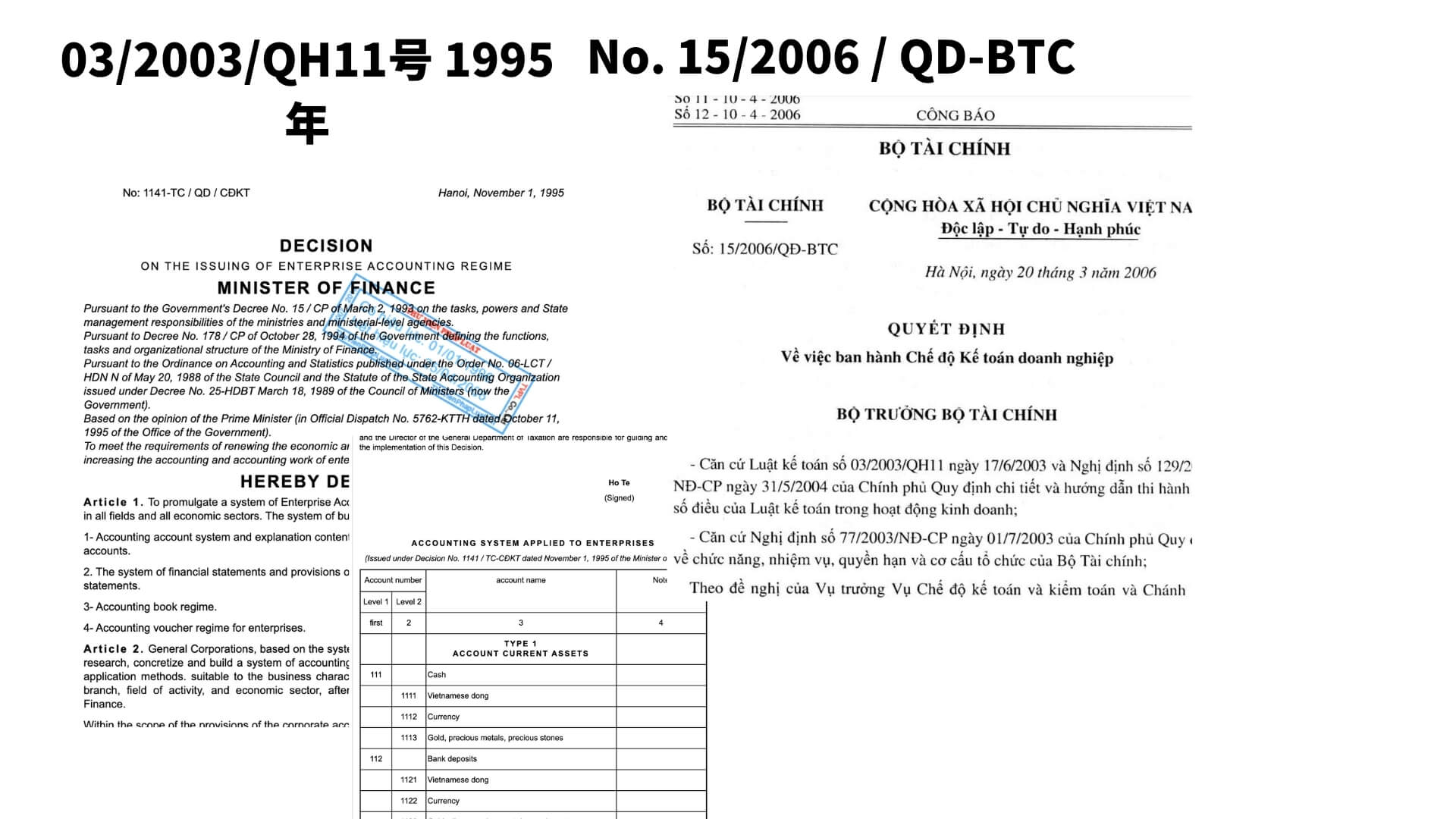

1995 年 11 月に 「ベトナム会計システム」 が制定されました。『1141 TC / QD / CĐKT』という法令です。

そして、 国営企業は 1996 年から、 外国投資企業を含むその他の企業は 1997 年以降開始事業年度から適 用することで会計原則の統一が実現し、 ベトナム会計制度が大きく前進したと言われています。なので、1995年は重要な年度だと言っていいでしょう。

2006年3月20日、財務省は、決定番号『15/2006/QD-BTC』という企業会計ルールを発行します。これは、1141TC/QD/CĐKTに代わるもので、すべての分野の企業に適用されます。

『15/2006/QD-BTC』は、文書、会計帳簿、会計帳簿、会計帳簿と財務諸表を含む、ルールとして発行されました。

新たに発行された会計制度は、会計情報を利用することをきちんと目途とすることを意識して設計されているので、簡単に行うことができ、わかりやすく、透明性がありようです。

簡単に外部公表チェックすることができことがモットーに組み込まれていると言われています。

勘定科目のレイアウトと配置では、貸借対照表は、会計士が提供する情報は、常にビジネスの財務状況を評価することができます。

さらに、現在、一般企業で一番利用されている『 200/2014/TT-BTC』が2014年に公布されます。

会計法も初!誕生!

会計法(第03/2003/QH11号)が、2003年6月17日に第11回国会の第3回会議で可決されました。

会計法 2003 は、1988 年から 2003 年の間に発行された会計に関する諸法令に代わって、法体系の最上位にある法律です。これは、ベトナムにおける企業会計を体系的なフレームワ ークとして定められました。国の会計に関する最高の法的文書、上位の法律ということです。

その後、会計法 2003 は、2015年に下記のように改正アップデートされました。

改正会計法 「第 88/2015 / QH13 号」(以下、「会計法 2015」という)が 2017 年 1 月 1 日から施行されています。「会計法 2015」 は、6 章、74 条から構成されており、会計業務、会計機能の体系化、会計士、チーフアカウタント、会計サービス、会計及び会計専門機関に対する政府による規制などの内容を網羅的に含みます。

ベトナム会計基準VASの構成はどうなっているの?(参考)

ベトナム会計基準(VAS) 2001 年から 2005 年までの間に、以下に記載する 26 個の VAS が発行されています。

| 財務省 | 会計基準 |

| 財政省決定第 149/2001/QD-BTC(2001 年 12 月 31 日公布) |

|

| 財政省決定第 165/2002/QD-BTC 号(2002 年 12 月 31 日公布 |

|

| 財政省決定第 234/2003/QD-BTC 号(2003 年 12 月 30 日公布 |

|

財政省決定第 12/2005/QD-BTC 号(2005 年 2 月 15 日公布 |

|

財政省決定第 100/2005/QD-BTC 号(2005 年 12 月 28 日公布) |

|

本日のまとめ ベトナムの会計の歴史

本日は、ベトナムの会計の歴史についてまとめさせていただきました。深堀すると興味深いですよよね。再度年表を掲載しておきますね。それではまた!