こんにちは、マナボックスの菅野です。

本日は、ベトナム労働法の有給休暇についてのトピックです。日系企業様は、とても気になるトピックですよね。特に、従業員を多く抱える製造業様は関心があるお話かと思います。よく質問を受けます。

- ベトナムで製造業の社長に就任している。

- 従業員が多く有給休暇について気になっている。

- 新労働法((45/2019 / QH14号)と旧労働法の違いが気になる。

最終的な結論は、いつもお願いしているコンサルファームに確認してくださいね。

この記事のもくじ

ベトナム新労働法における有給休暇の特徴

こちら旧労働法と比較しながら、理解するといいかと思います。以下の切り口で見ていきましょう。すっごいシンプルにすると…。

3つの切り口で、ベトナム労働法の有給休暇を理解

- 溜まる

- 消える

- 税金は?

この3つです。上記の切り口を踏まえ、以下のように専門的な視点で見ていきましょう。

- 有給休暇の取得(溜まる)

- その増加(溜まる)

- 繰越及び買取(消える)

- 買取の計算(消える)

- 個人所得税(税金)

- 法人税(税金)

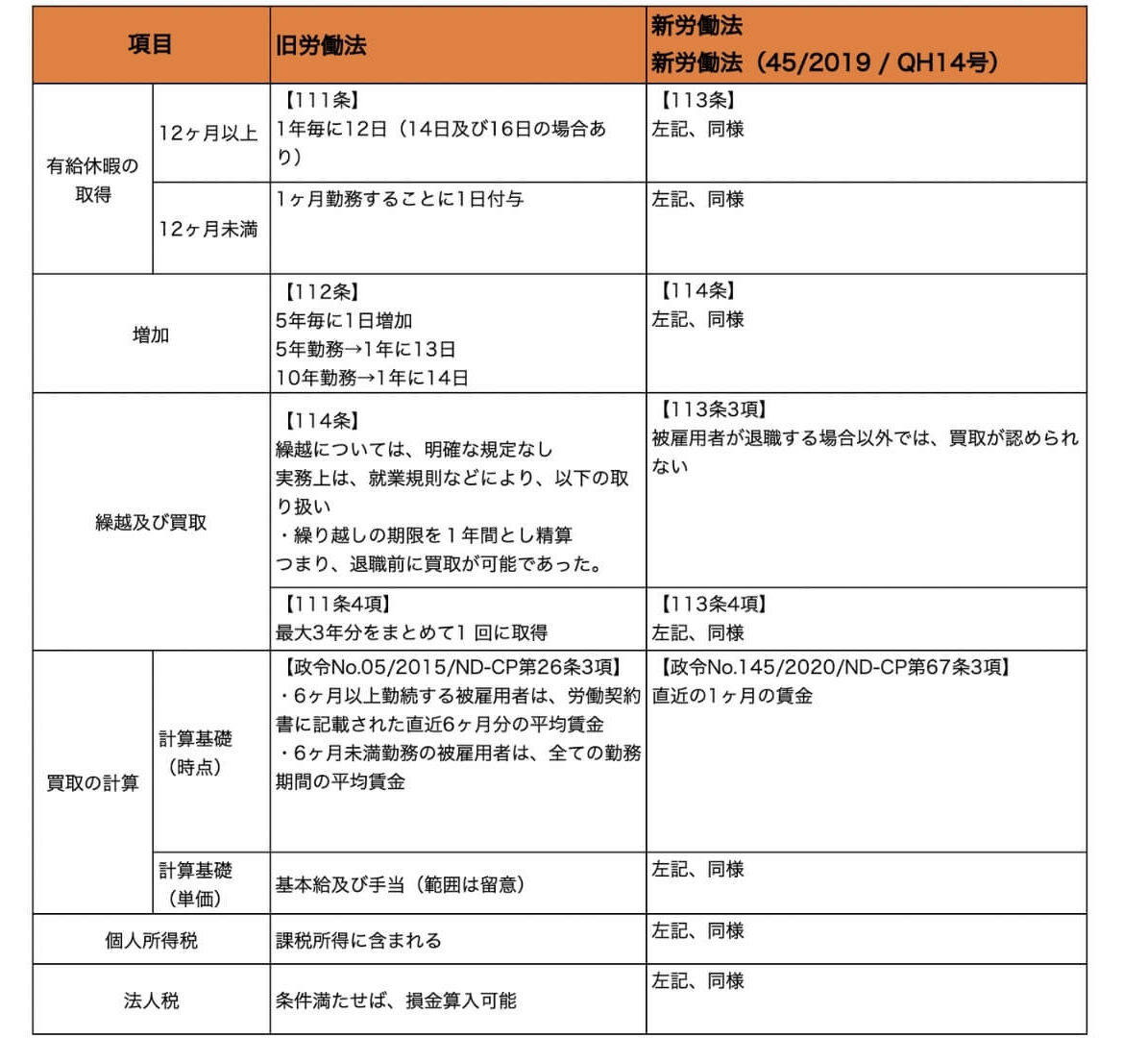

結論:有給休暇の新労働法と旧労働法の比較

まず、結論の表をお見せしますね。クリックすると大きくなります。

上記の切り口からそれぞれ解説していきます。

有給休暇の取得

- 12カ月間勤務した場合:原則として、12日の年次有給休暇が付与。例外として14日及び16日があり

- 労働期間が 12 カ月未満:有給休暇は労働期間に比例して算定される。つまり、1ヶ月に1日の有給休暇

上記が結論です。基本的には、1ヶ月勤務すると1日が付与され、1年で12日の有給休暇が付与されると記憶するといいと思います。

例外として、危険な業務に従事している従業員には14日間,特別に危険な業務の場合は16日間が付与されますが、日系企業での事例は少ないように感じます。

【第 113 条 年次有給休暇】

1.同一の使用者に満 12 か月勤務した労働者は,以下のように,労働契約に従った賃金全額を得る年次有給休暇を取得できる。

- a) 通常の条件で勤務する者については 12 日;

- b) 未成年の労働者,障害者の労働者,困難,有害,危険な職種,業務を行 う労働者については 14 日;

- c) 特別に困難,有害,危険な職種,業務を行う労働者については 16 日

2.同一の使用者に対する勤務期間が 12 か月に満たない労働者の年次有給休暇 は,勤務した月数に相当する割合の日数である。

引用元:ベトナム 2019 年労働法

有給休暇の増加

- 5年毎に1日が増える。つまり、13日になる。

上記が結論です。ベトナムでは、終身雇用のような雇用ではないので、5年を超える人は少ないと思います。なので、実務上はそこまで論点にならないかなと。

第 114 条 勤続年数に従った年次有給休暇の増加

同一の使用者に対する満 5 年の勤務ごとに,この法典第 113 条 1 項の規定に 従った労働者の年次有給休暇日数は 1 日追加される。

引用元:ベトナム 2019 年労働法

有給休暇の繰越と買取

ここは留意が必要です。

- 退職・失業(会社都合により)時点で有給休暇の残りを買い取るすることができる

上記が結論です。ここが旧労働法との違いで、実務上も論点になっている点かなと。どういうことかというと、旧労働法の場合、退職しなくても、従業員は、買取をできるということができたからです。逆にいうと、会社は、従業員が退職しない時点であってもお金を払って買取するという実務がありました。

比較すると以下のようになります。

| タイミング | 旧労働法 | 新労働法 |

退職前の買取 | ○繰り越しの期限を1年間とする内容を記載(実務上) | できないと解されている(論点あり) |

| 退職・失業時 | 可能 | 可能 |

こちらは、以下の文言が根拠になるのかなと思います。旧労働法では、「その他の理由」によりという文言がありました。つまり、解釈の余地がありました。そのため、就業規則で半年とか1年とか繰越の期限を設けて、その都度買取することもできていました。

ただ、2019年の労働法においても「又は年次有給休暇日数を全て消化していない場合」という文言があるので在籍中の買取を否定しているわけではないような気がします。

言葉の問題でしょう。

「退職,失職により」→年次有給休暇を取得していない,又は年次有給休暇日数を全て消化していない場合。と読み取れば退職,失職だけです。

しかし、「退職,失職により、年次有給休暇を取得していな」又は「年次有給休暇日数を全て消化していない場合」と理解すれば、期中在籍中も買取が大丈夫そうです。

あなたが、従業員であれば、在籍中にも買取してくれる方が嬉しいですよね。なので、もし在籍中の買取、従業員にとってはネガティブなインパクトかもしれません。工場のワーカーさんから不平不満がでるかもです。

実務上どうなっているのか?のアンケートも取りデータを取りましたので参考にしてください。

第 114 条 未消化の年次有給休暇の清算

1. 被雇用者は、退職、失業またはその他の理由により、また年次有給休暇を取得していな い、またはまだすべてを消化していない場合、未消化の年次有給休暇を賃金として清算 することができる。

引用元:ベトナム労働法2012

第 113 条 年次有給休暇

3.退職,失職により,年次有給休暇を取得していない,又は年次有給休暇日数を全て消化していない場合,使用者は未取得の有給休暇につき賃金で清算することができる。

引用元:ベトナム 2019 年労働法

有給休暇の買取の計算

- A:基礎となる給与(日当たりの給与)✖︎B:未消化の有給休暇の日数

単価✖︎数量ですね。

単価をどうやって決定するのか?

Aの基礎なる給与ですが、基本給与と手当が含まれます。ただ、全ての手当ではないのでご留意ください。そして、直近の給与水準です。つまり5月に退職するのであれば、5月の給与水準です。以前は、直近6ヶ月平均だったようなのでそこが留意ですね。そして、1日あたりの給与算定するにあたり、分母の日数が重要となりますが、これは、稼働日が基準となります。365日ではありません。

3. The salary as the basis for paying employees the annual days off or the number of annual leave days according to Clause 3, Article 113 of the Labor Code is the salary according to the labor contract of the preceding month. the month the employee quits his job or loses his job.

引用元:政令No.145/2020/ND-CP第67条3項

ベトナムの個人所得税の対象か?

個人所得税の対象となる。

労働の対価の意味があるから当然と言えば、当然ですね。なので、会社は源泉所得の計算に留意する必要があります。

ベトナムの法人税上、損金となるか?

十分な書類(例えば、就業規則や労働契約書、計算も含め)があれば損金可能

本来、給与としての性質がありますから、法人税法上、損金に認められないと不都合が起きてしまいます。

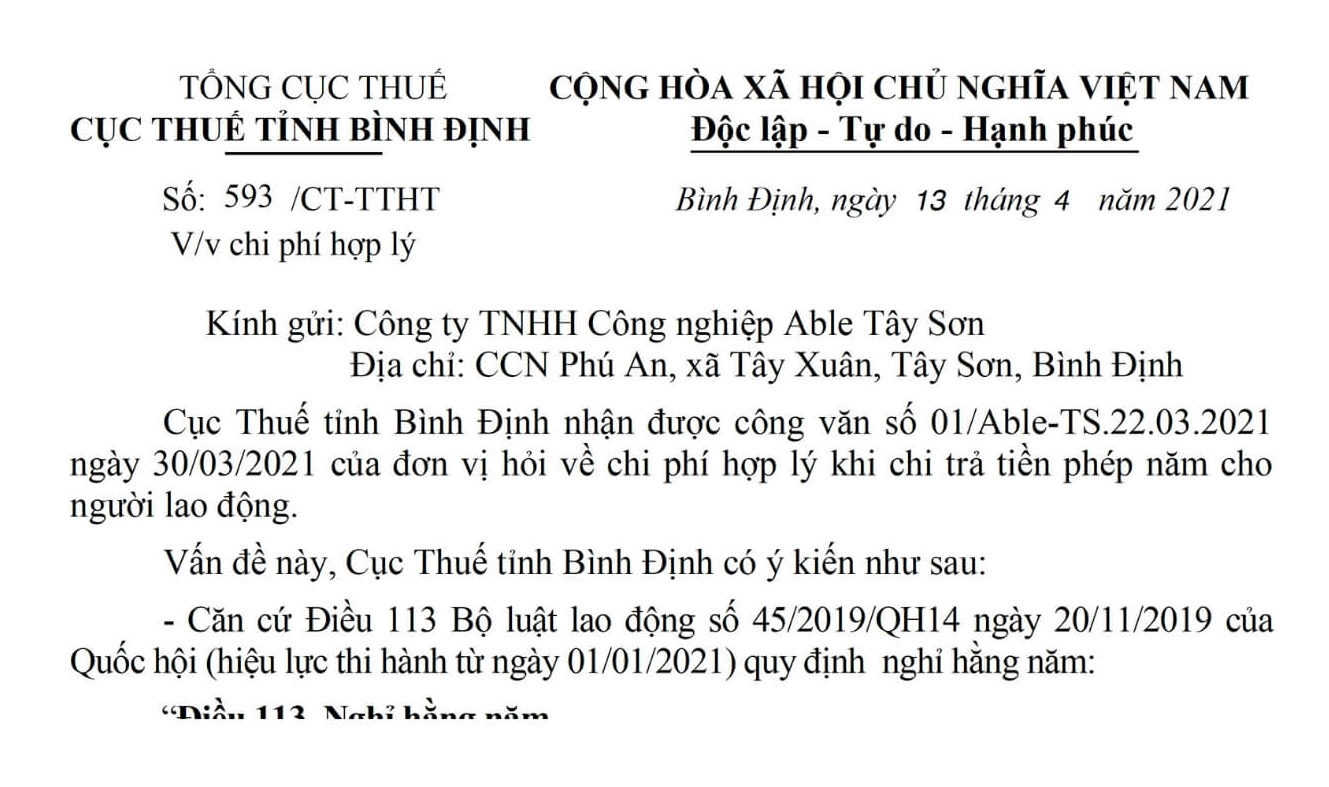

なお、オフィシャルレター593/CT-TTHT(2021年4月13日)でも損金算入可能だという回答となっています。

本日のまとめ【図解あり】

本日は、ベトナムの有給休暇についてお伝えさせて頂きました。

- 有給休暇の取得→月に1日増える。

- その増加→5年で1日増える(5年勤務すると1年で13日)

- 繰越及び買取(消える)→退職時に買取

- 買取の計算(消える)→単価(直近の給与・手当)

- 個人所得税(税金)→課税所得

- 法人税(税金)→条件満たせば可能

そして、旧法との違いは、

・退職前の有給休暇の取得は認められない。

・計算方法が若干変わった。

一枚のマップにまとめると、以下のようになります。わかりやすいかなと思います。参考になれば幸いです。