M-labの菅野です。

今日は『ベトナムの子会社を連結子会社にする時の親会社の勘定科目と子会社の勘定科目のマッピングのコツ』というテーマで解説したいと思います。

あなたの会社がグループで「連結財務諸表」を作成しなければならず勘定科目のマッピング(対応表)する必要があるのであればお役にたてます。なおベトナムの勘定科目についてはルール化されているのでその前提知識が重要です。以下でまとめているのでそちらをご覧ください。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

まずマッピングのポイントをまとめちゃうと以下のようにパターン化できると思います。このようなことがあるからうまく一対一で対応しないのです。かっこよく表現すると賢い抽象化すると…となります。

- 抽象度の違い(ほとんどこれ)2つのパターン

- ベトナムの勘定科目のルールの特有性

- 会計基準(J-GAAPとVAS)の違い

- そもそも勘定科目の性質がわからない。不明。想定していない。

それぞれ解説していきます。

#1 勘定科目の抽象度の違い

まずこれでしょう。ほとんどはこれです。以下の2つに整理することができます。

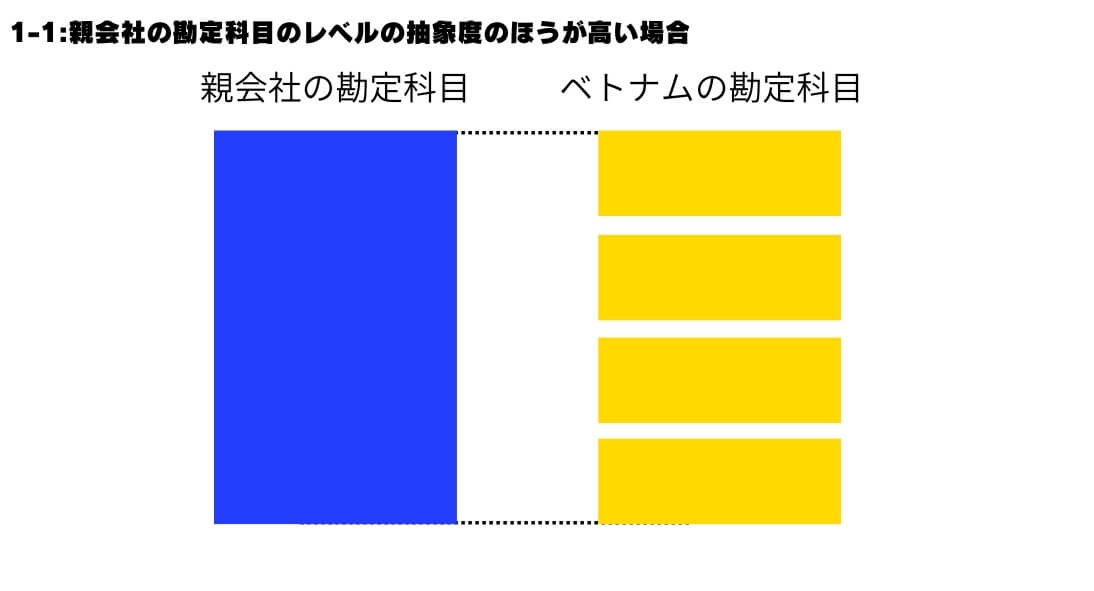

- 1-1:親会社の勘定科目のレベルの抽象度のほうが高い場合(ベトナムのほうが粒度が細かい)

- 1-2: 子会社の勘定科目のレベルの抽象度のほうが高い場合(日本のほうが粒度が細かい)

まず前者です。

例えば、以下のような場合です。

親会社の勘定科目のレベルが「現金・現預金」が1つの勘定科目であるのに対し、ベトナムでは「現預金112」「現金111」です。さらにこれが細分化されますから親会社の勘定科目の抽象度のほうが高いことになりますね。またもう一つの理由はベトナムは「製造(間接費)627」「販売641」「管理費642」と分類していることから、「旅費交通費」⇆「「旅費交通費627」「旅費交通費641」「旅費交通費642」となります。これも親会社の方が抽象度が高いパターンとなるでしょう。

逆の場合もあります。子会社の勘定科目のレベルの抽象度のほうが高い場合です。この事例としては費用科目がわかりやすいです。ベトナムでは管理費の6427は「External services expenses」となっています。しかし、日本では「接待交際費」「修理費」など分類しますよね。

それ以外にも日本本社で個別の勘定科目を設定している場合も#1-2となるでしょう。

製造間接費に関する説明ですが、販売費も管理費も構造は同じです。抽象的すぎるんですね。

抽象度の違いに留意してマッピングしましょう。

この続きは会員限定のコンテンツです。ログインしてご覧ください。 >>ログインはこちら! マナ・ビジネス顧問・ラボサービスの内容は以下から閲覧することができます。 >>マナ・ビジネス顧問・ラボの6つの特徴を見る!