こんにちはラボの菅野です。

『今日は日本からベトナムに赴任している人の給与の申告書と申告の頻度』というテーマでお伝えします。

もしあなたがベトナム駐在しているおり日本からの給与とベトナムの給与で申告方法がちがうなあと疑問をお持ちであればお役にたてると思います。

ちょっと細かいですがあなたの経理担当者とのコミュニケーションに役立つはずですよ。

日本の給与は「02」から始まる申告書だ!

結論からいいますと日本からもらっている給与(日本負担のまま)について「02」がついた申告書です。

- 02→日本の口座に入金される給与の申告(個人で)

- 05→ベトナムの口座に入金される給与の申告(会社で)

みたいな感じですね。もう少し正確に説明もしておきます。

| 給与の支払い | 月次もしくは四半期 | 年度(確定申告) |

日本の口座 | 02/KK-TNCN | 02/QTT-TNCN |

ベトナムの口座 | 05/KK-TNCN | 05/QTT-TNCN |

個人所得税申告フォーム02/KK-TNCNの適用対象者

財務省の通達80/2021/TT-BTCに付属する付録IIで指定されたフォーム02/KK-TNCNによる個人所得税申告は、給与所得があり税務当局に直接税を申告する居住者及び非居住者個人に適用されます:

具体的には以下に該当する場合です。

ベトナムにある国際機関、大使館、領事館から給与及び賃金を受け取り、まだ税金の控除を行っていない居住者または非居住者個人。

海外の組織及び個人から給与及び賃金を受け取る居住者個人。

ベトナムで発生したが海外で受け取った給与及び賃金からの所得がある非居住者個人。

譲渡に伴うボーナス株を受け取ることで給与及び賃金からの所得がある個人。

条文の内容をそのまま日本語で書いているのでちょっとわかりにくいですが要は「日本の口座で給与をもらった場合は「02/KK-TNCN」を使ってね。ということです。

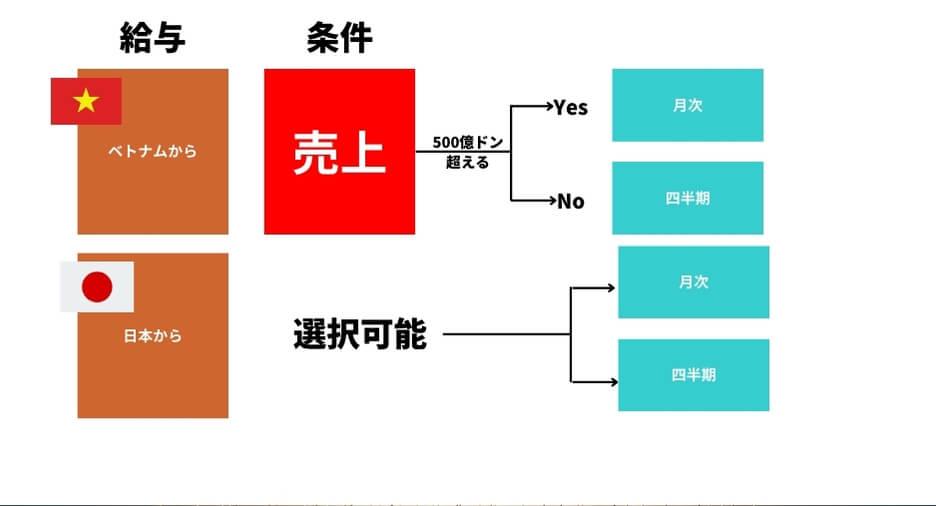

その申告の頻度は月次か四半期

個人所得税の申告書の頻度には

- 毎月

- 四半期

という2つのパターンがあります。ではこの02から始まる期中(確定申告以外)の頻度はどうなんでしょうか?

結論からいうと「選べる」ことができます。なので実務上は、ほぼ四半期を選んでいるという印象です。毎月よりも手間がかからないからそっちのほうが管理コストを安くおさえれますよね。

本来申告頻度は付加価値税(VAT)の頻度にひっぱられます。VATの申告納付は原則として月次申告ですが、

- 設立後12か月未満の企業もしくは

- 設立後12か月経過した企業で前年度の売上が500億ドン(約3億円)未満の場合

は四半期での申告・納付です。しかし、個人の場合はこの概念があてはまらないので条文の月次または四半期を適用できることになるというロジックかと思います。以下を参照してください。

第11条 納税申告書の提出場所

8. 給与所得者は、税務行政法第 45 条第 4 項 d 号に規定された場所で申告書類を提出しなければならない。具体的には

a) 以下の個人は、本政令の第 1 項第 8 号および第 1 項第 4 号に基づき、月次または四半期ごとに納税申告を行う:

- a.1) ベトナムで給与を受け、個人所得税が控除されていない居住者は、給与支払者の監督税務当局に納税申告書を提出しなければならない。

- a.2) 海外で給与を支給されている居住者は、勤務地 の監督税務当局に納税申告書を提出しなければな らない。勤務地がベトナム以外の場合は、居住地の税務当局に申告書類を提出しなければならない。

引用元:126/2020/ND-CP

四半期で申告できるという根拠条文です。

第9条 VATおよび個人所得税の四半期申告の条件

1. 四半期申告の条件

a) 以下の納税者は、VAT を四半期ごとに申告す ることができます:

a.1) 本政令第 8 条第 1 項 a 号に規定される月次 VAT 申 告を行う納税者で、前年の商品およびサービ スの販売による総収入が 500 億 VND 以下の者。総収入は、暦年の VAT 申告に基づき決定されます。納税者が本社にあるすべての従属部門および事業 拠点について申告する場合、総収入には、従属部門お よび事業拠点の収入も含まれるものとする。

引用元:126/2020/ND-CP

本日のまとめ

本日は日本からもらう給与は

- 02から始まる個人所得税申告書フォーム

- 申告頻度は月次または四半期

- 実務上は四半期がほとんど

です。お役にたてれば幸いです!