こんにちはマナラボの菅野です。

ベトナムに駐在される時、家族帯同のケースがあると思います。奥様やお子様もベトナムにくる場合です。そしてお子様が小学生から中学生の場合、日本人学校に通うに必要がありますよね。他にもインターナショナルスクールに通う場合もあるかもしれません。日本人学校であれば月額で約4〜5万円程度かかります。これが年間にすると、相当な金額になり、全てが課税対象となれば、個人にとっては大きな負担増につながります。この点、駐在員のお子様が学校に通われている企業にとって重要な情報があります。

ベトナムでは、学校費用は以下の条件を満たせば個人所得税を課税されません。

- 企業が直接学校と契約すること(駐在員に手当としてはらい駐在員が払うなどではダメ)

- 支払いも企業が行うこと

- 証憑を企業名で取得すること(インボイスなど)

- 企業のルールとして定めておく(労働契約書等にも明記)

このような条件を満たさず、駐在員個人が契約や支払い、インボイスの取得を行った場合は、課税の対象となってしまいます。こうした契約の主体の違いだけで、大きな金額を損することがあるため、注意が必要です。また、非課税の対象となるのは「授業料」のみです。バス代や入学金など、授業料以外の費用は個人所得税の対象となります。以下で詳細に解説していますので参考にしてください。

個人所得税法の通達111号2項g.7が根拠です。

駐在員の子女が通う学校の授業料は、会社が負担する旨が労働契約書等により適切に記載され、会社が学校に対し直接支払いを行う場合には、個人所得税上の課税所得とならない旨が定められています。またこの場合の「授業料」は、幼稚園から高校までが対象となります。

g) The incomes below are not included in taxable incomes:

Article 2. Taxable incomes

g.7) The tuition fees for children of foreign employees in Vietnam to study in Vietnam, for children of Vietnamese employees overseas to study overseas from preschool to high school, which are paid by the employer on their behalf.

>>【ベトナム個人所得税】 子供の日本人学校費用は課税対象になるのか?

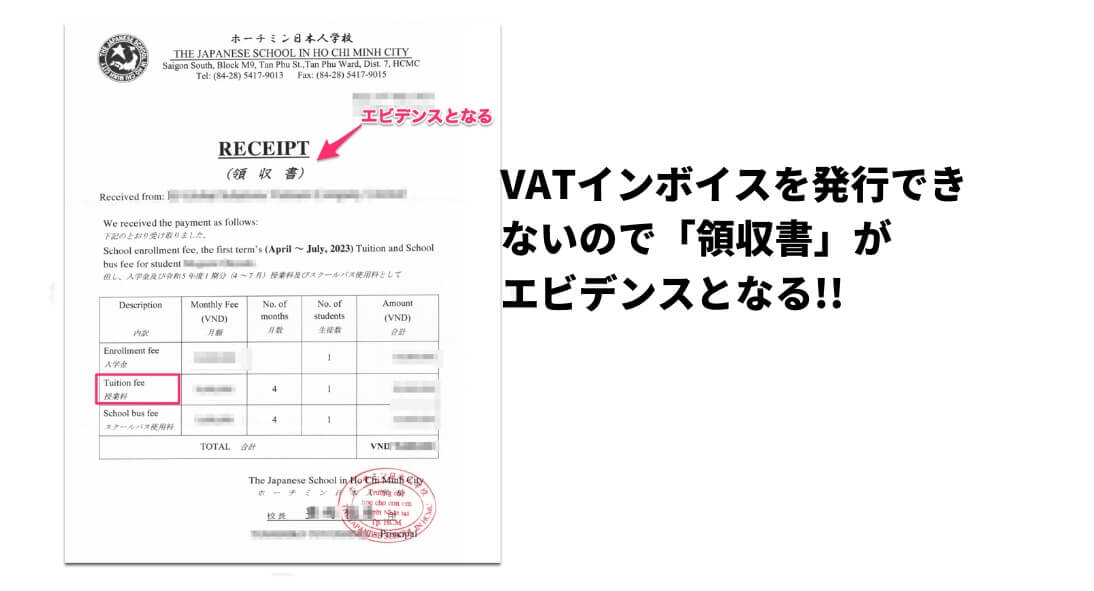

ではどんなエビデンスを入手する必要があるのか?

あなたの会社が学校からエビデンスを入手する必要があります。あなたの会社が通常の企業と取引をする場合には「VATインボイス」を入手できるのですが、学校の場合は株式会社や有限会社でないので「VATインボイス」をもらえないようも気もしますよね。そこでどんな証憑を貰えばいいの?という疑問が生まれると思います。結論は…

- 学校が発行する「領収書」がエビデンスとなる

です。実際に「日本人学校」からのエビデンスのサンプルを見てみましょう。

このようにいわゆるVATインボイスでなくてもエビデンスとなります。これにより個人所得税の対象外となりますし損金算入もされます!