ベトナムに住んでいないが、ベトナムの会社の管理職を務めるマネージャーに対する個人所得税の申告方法に関する記事

1.現状

個人所得税の監査を支援する過程で、日本人などの外国人管理職がベトナムで職務を担当しているが、ベトナム企業から直接支払われる給与を受け取っていない場合に、多くの企業が追徴課税を受けるケースが多いことが判明しました。

収入を直接支払っていなくても、多くの場合において税務当局はベトナムの組織からの税の徴収を、納税者に対する税額決定に関する税務管理法の規定に基づいて行います。例えば:

- 会社が最終決算を委任していない個人の税を十分に源泉徴収していない、医療相談カードの購入費用、外国人の子供の授業料以外の費用を過少申告している、設備契約に基づいてベトナムに来て働く外国人専門家の税を申告および納付していない(詳細な計算を添付)。

2.個人所得税を決定する際のリスク

2013年の通達111/2013/TT-BTC第1条によれば、納税者の課税所得の範囲は以下の通りです:

「居住者個人の場合、課税所得はベトナム国内および国外で発生した所得であり、所得が支払われる場所や受け取る場所を問わない。非居住者個人の場合、課税所得はベトナムで発生した所得であり、所得が支払われる場所や受け取る場所を問わない…」

この記事も参考にしてください>>>【ベトナム個人所得税】日本に居住していて、ベトナムに来ない、駐在しない社長であってもベトナム個人所得税を支払うべき理由とは?

したがって、ベトナムの企業を管理する非居住者個人については、ベトナムに来ずにオンラインで管理する場合も含め、ベトナム国内で発生する所得についてベトナム法に基づき個人所得税の申告および納付の義務があります。

公式派遣1908/CT-TTHTからの抜粋

毎月、Tec Vina社はCrubs社(海外に所在)に対し、管理サービス、運用トレーニング、保守、機械設備の処理をオンラインで行うための費用を支払っています。Crubs社の専門家はTec Vina社に直接訪問してサービスを提供しないため、専門家が受け取る給与と賃金は申告し、個人所得税を支払う必要があります。Tec Vina社はCrubs社の恒久的施設となったため、ベトナムでの業務に起因する専門家の総収入に対して20%の源泉徴収義務があります。

例、公式派遣13703/CT-TTHTからの抜粋

上記の規定に基づき、Danilov Nikolay氏の場合、ベトナムに居住しない個人がベトナムでの契約に基づく給与から所得を得る場合:個人が会社から受け取る所得は、電話やメール(ロシアで実施)によるリモートコンサルティングサービスの実施に対して支払われ、所得に関する二重課税の回避および脱税防止に関するベトナムとロシアの間の協定の第15条で規定されている3つの条件を満たしていない場合、第111/2013/TT-BTC通達の第18条の指導に従って個人所得税を20%の税率で支払う必要があります。

3.ベトナムで発生する所得の源泉の特定

ベトナムで発生する所得とは何かを特定することは一般的に以下のように定義されます:

- ベトナムで行われる業務から得られる所得、および

- ベトナム側が代わりに支払う現金以外の利益(航空券、ホテル、宿泊、交通費など)

以下のガイダンス文書の例:

上記の規定に基づき、Kurz Vietnam Co., Ltd.(KVN)の場合、ドイツのグループ企業(LKG)から派遣されたエンジニアや専門家が、財務、サプライチェーン、物流、管理などの分野を支援するためにベトナムに派遣されるケースがあります。非居住者である個人の場合、給与および賃金からの所得を支払わないが、ベトナムで発生する課税所得(ベトナムで行われた業務からの所得またはベトナムで発生する所得)が外国の企業から支払われる場合、所得の支払いや受け取り場所を問わず、その個人の課税所得が決定されます。

非居住者個人の税申告書に関しては、事例ごとに02/KK-TNCNフォームを使用して申告します。各個人は電子税システムまたはHTKKアプリケーションを介して別々に税を申告します。

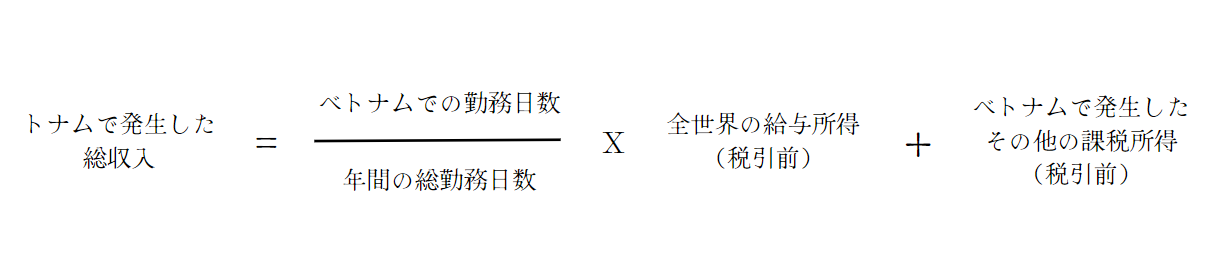

収入分配の公式

ベトナムにおいて、非居住者がベトナムと外国で勤務しつつ、ベトナムで発生した収入を具体的に区別しない場合の給与所得に対する課税所得の決定方法は以下の通りです:

(a) ベトナムに物理的に存在しない非居住外国人の場合:

この場合:年間の総勤務日数は、ベトナム労働法に定められた制度に基づいて決定されます。

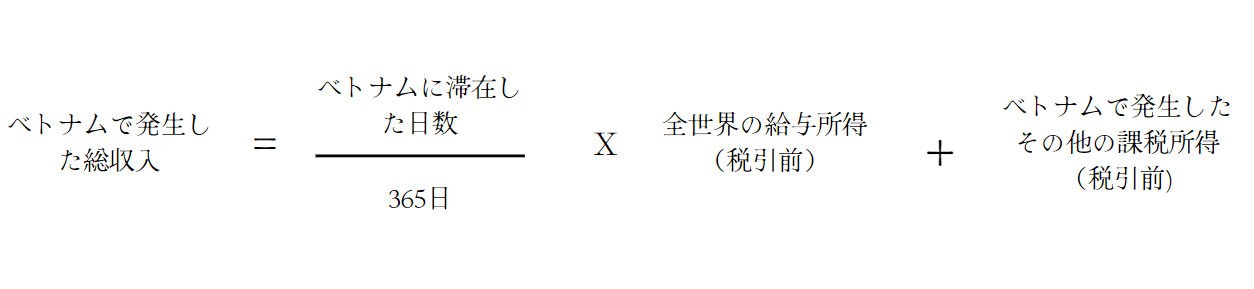

(b) ベトナムに物理的に存在する非居住外国人の場合:

ポイント (a) および (b) で述べたベトナムで発生したその他の課税所得(税引前)には、現金または現物で外国から支給される給与、賃金、またはその他の労働報酬が含まれ、個人に直接または第三者を通じて支払われます。

例:

T氏は日本国籍で非居住者(ベトナムに居住していない)です。20XX年1月1日から、日本のX社によってX社のベトナム代表事務所でのパートタイム勤務に派遣され、月額10,000 USD(年額120,000 USD)の給与を受け取ります。

ケース1:ベトナムに物理的に存在しない非居住外国人の場合

実際の勤務日数が105日で、20X6年の年間総勤務日数が260日であると仮定します。

ベトナムで発生した総収入=(105日/ 260日)×120,000USD=48,462USD

課税所得税額:48,462 USD × 20% = 9,692 USD

ケース2:ベトナムに物理的に存在する非居住外国人の場合

ベトナムでの滞在日数が150日であると仮定します。

ベトナムで発生した総収入=(150日/365日)×120,000USD=49,315USD

課税所得税額:49,315 USD × 20% = 9,863 USD

4.税率の決定

非居住者の場合、税率20%が所得税に適用されます。これは第18条第1項に規定されています:

「非居住者の給与、賃金からの所得に対する課税所得は、給与、賃金からの課税所得(x)と税率20%で決定されます。」

5.税申告の方法

外国人専門家には以下の責任があります:

- 105/2020/TT-BTC通達第4条第2k項に基づき、個人所得税コードを登録する。

- 外国人がベトナムの企業との契約に基づいてベトナムで働く期間について、母国または外国から受け取る給与、賃金に対する税を、126/2020/ND-CP政令第11条第8項a2に従って税務当局に直接申告し、支払う。

- 111/2013/TT-BTC通達第18条に従って、ベトナムで発生した総所得を決定する。

- 80/2021/TT-BTC通達の様式02/KK-TNCNに従って、個人所得税を申告する。