ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

この記事のもくじ

1.使用目的

固定資産の清算を確認し、会計上の固定資産減少の記録の基礎とするために使用されます。

2.記入方法

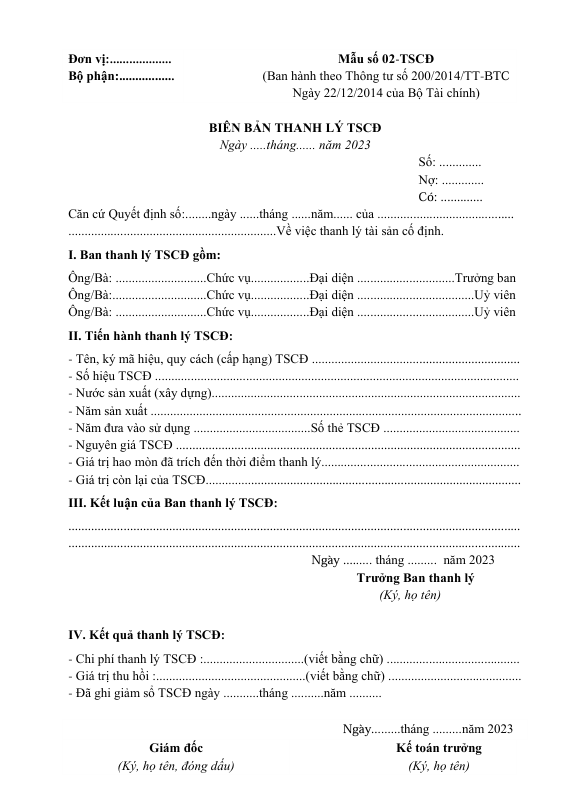

固定資産の清算議事録_フォーム No.02 – TSCD_ 日本語_英語_ベトナム語

- 基本情報: 固定資産清算引渡書の左上に、部門(または組織)の名前を記入します。固定資産の清算が決定された場合、企業は清算委員会を設立する必要があります。清算委員会のメンバーは、セクションIに記録されます。

- 項目I: 固定資産の清算が決定された場合の一般的な詳細を記録します。

- 名称、型番、固定資産番号、製造国、製造年、購入年、使用開始年など。

- 固定資産の原価、累積減価償却費、清算時の帳簿価額、および残存価額。

- 項目II: 清算委員会の意見を記録し、清算に関する委員会の評価と意見を記入します。

- 項目III: 清算結果を記録します。清算後、実際の清算費用と固定資産の回収価額、および予想される回収価額を記録します。

固定資産清算引渡書は清算委員会によって作成され、署名されます。署名には、清算委員会の責任者、会計責任者、および企業の責任者の署名が含まれます。

3.賃貸、担保、抵当、譲渡、処分の固定資産

財務省の通達45/2013/TT-BTC第8条及び財務省の通達147/2016/TT-BTC第1条第3項に基づき、固定資産の賃貸、担保、抵当、譲渡、処分について以下のように規定されています。

法律の遵守

固定資産の賃貸、担保、抵当、譲渡、処分のすべての活動は、現行の法律規定を遵守しなければなりません。

固定資産の貸借について

a. オペレーティングリースの固定資産

- 借用会社:

- 賃貸契約に基づき、固定資産を管理し、使用する責任があります。

- 賃貸料は期間内の営業費用として計上されます。

- 賃貸会社:

- 所有者として、貸し出した固定資産を監視、管理する必要があります。

b. ファイナンスリースの固定資産

- 借用会社:

- 固定資産を所有資産として監視、管理、使用しなければなりません。

- 賃貸契約に基づく全ての義務を履行する必要があります。

- 賃貸会社:

- 投資家として、賃貸契約の規定を遵守しなければなりません。

- 賃貸用固定資産の修繕積立金:

- 賃貸契約で借主が修理の責任を負う場合、修理費用は営業費用として計上するか、3年間を超えない期間で分配して計上することができます。

譲渡・処分される固定資産(種類6)

第6種: 固定資産はインフラストラクチャーであり、大規模なもので、国家予算からの投資によって建設され、経済組織に管理、運営、使用が委ねられる。

- 譲渡・処分の条件:

- 国の所有者代表機関の文書による同意が必要です。

- 企業の資本減少として計上されます。

- 得られた収益の管理:

- 譲渡・処分の費用を控除した後、全ての収益を国庫に納めるか、財務機関と所有者代表機関の文書による承認を得た後に資本金に追加します。

これらの規定を遵守することで、企業の固定資産管理および使用における透明性と合法性が保証されます。

読んでいただきありがとうございます!良い一日をお過ごしください