ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

1.使用目的

固定資産(の再評価を行い、会計および関連資料における差異(増減)の記録の基礎とすること。

2.記入方法

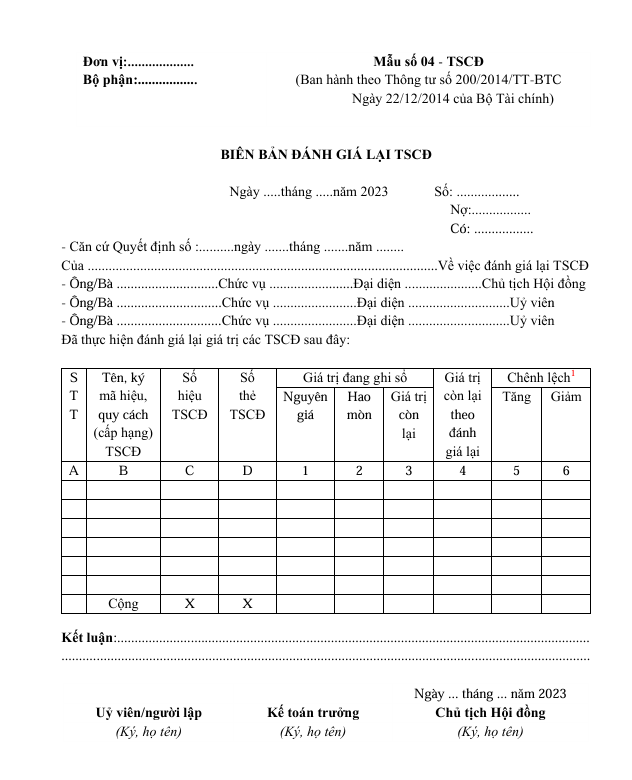

固定資産再評価報告書_フォーム No. 04 – TSCD_ 日本語_英語_ベトナム語

再評価報告書の左上には、再評価する固定資産の名前または番号(部門も含む)を明記します。再評価を決定する場合、委員会を設置する必要があります。

- 列A, B, C, D: 固定資産の番号、名前、記号、詳細情報(棚番号など)、および固定資産の数量を記載します。

- 列1, 2, 3: 購入価格、取得日時点の評価額、および会計に記録された現行価格を記載します。

- 列4: 再評価後の固定資産の新たな価格を記載します。再評価後の価格は、列1, 2, 3の価格と比較し、特に増減を示します。列4の評価額は関連部署の責任者の署名が必要です。

- 列 5、6: 原価、減価償却額および残存価額の再評価が行われる場合、再評価額と簿価との差額を記入し、これらの列は会計帳簿に記録するデータを取得するために3つの対応する列に分けられます。

評価が終了した後、委員会はすべての内容を記録し、委員会のメンバーが再評価報告書に署名し、フルネームを記入する責任があります。

再評価報告書は2部作成され、1部は会計課に保存され会計帳簿に記入され、もう1部はTSCĐの技術ファイルと共に保存されます。

読んでいただきありがとうございます!良い一日をお過ごしくださ