ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

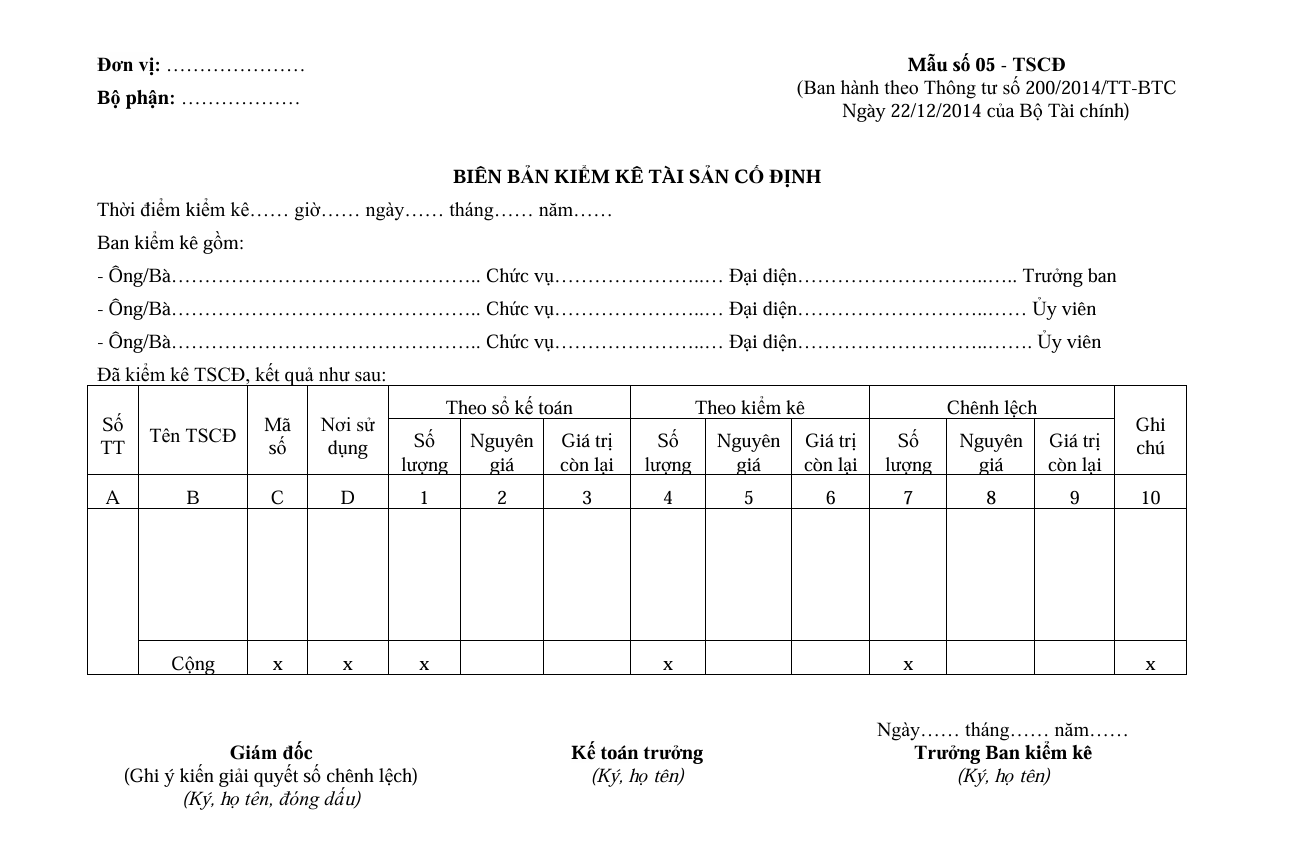

1.使用対象

- 固定資産 棚卸し報告書(書式番号 05 – TSCĐ)は、通知200/2014/TT-BTCに基づいて発行され、以下に適用されます。

- あらゆる分野の企業および経済組織。

- 通知200/2014/TT-BTCに基づく会計制度を適用する中小企業および特定のビジネス条件と管理要求を持つ中小企業。

2.使用目的

固定資産 の棚卸し報告書は、現有の固定資産の数量、価値を確認し、会計台帳やその他の記録と比較して過不足を明確にするために使用されます。これにより、物理的な資産の状況を管理し、会計上の差異を記録します。

3.記入方法

固定資産の在庫調査議事録 _フォーム No.05 – TSCD_ 日本語_英語_ベトナム語

棚卸し報告書の左上に、固定資産 の名前、型番、棚卸し番号を記入します。固定資産の棚卸しは、使用部署または他の部署に移動される前に、企業の棚卸し委員会によって実施されます。棚卸し委員会は、固定資産の台帳に従って記録します。

棚卸し報告書には、棚卸しの実施日(例:日、月、年)を記入します。

委員会は、固定資産の棚卸しを次の基準に従って実施する必要があります。

- 「会計台帳に基づく」: 会計台帳に記録されている固定資産の数量、原価、累積減価償却費、残存価額を列1, 2, 3に記入します。

- 「棚卸しに基づく」: 現地での棚卸し結果を列4, 5, 6に記入します。固定資産の数量、原価、累積減価償却費、残存価額を記入します。

- 「差異」: 会計台帳と棚卸し結果の差異を記入します。数量、原価、残存価額の差異を列7, 8, 9に記入します。

棚卸し報告書には、固定資産の状態に関する評価と棚卸し委員会の意見を記入し、委員会メンバー全員の署名が必要です。委員長の検討および署名の後、企業の責任者によって承認されます。差異のある場合は、企業の承認を得て、報告書を修正します。

読んでいただきありがとうございます!良い一日をお過ごしください