ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

1.使用目的

固定資産の減価償却額を計算し、毎月固定資産を使用する対象に減価償却費を配分するために使用します。

2.記入方法

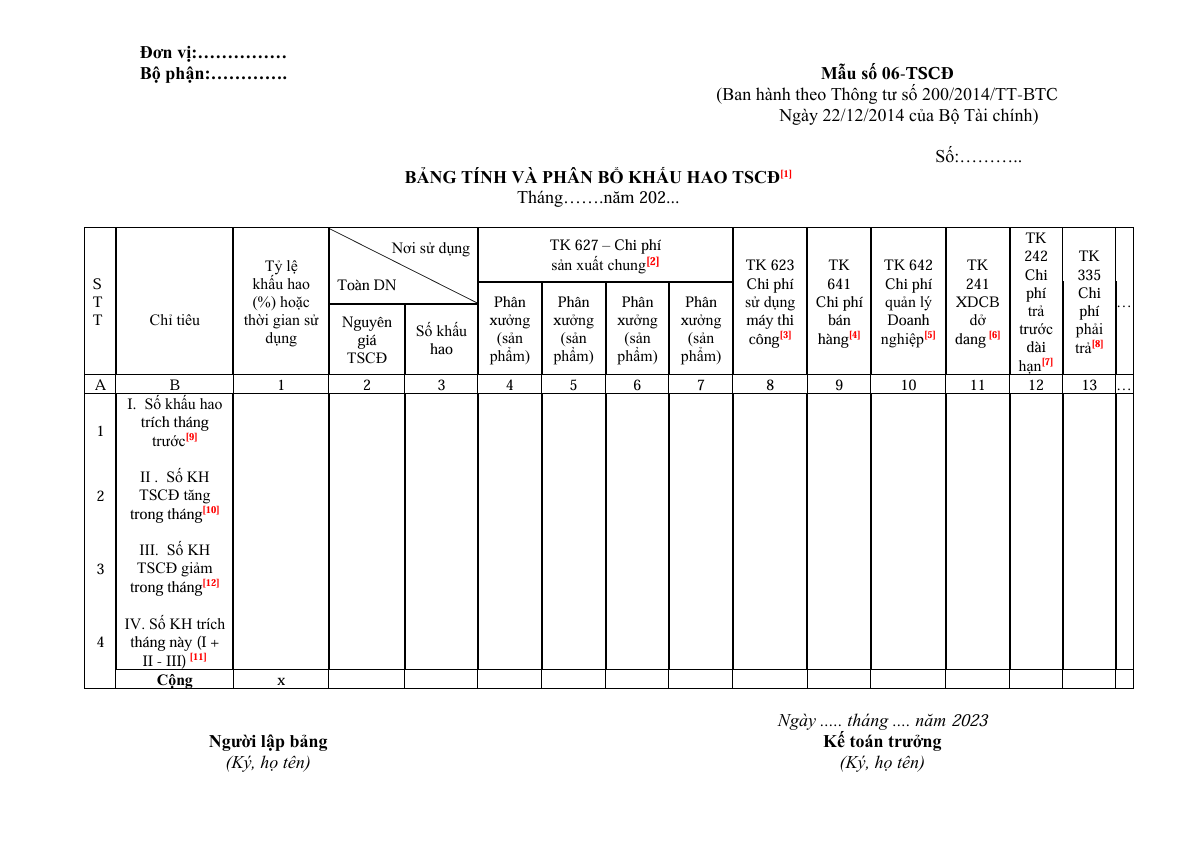

固定資産の在庫調査議事録 _フォーム No.05 – TSCD_ 日本語_英語_ベトナム語

[1] 固定資産の減価償却額を計算して毎月固定資産を使用する対象に減価償却費を配分するために記入します。

[2] 一般製造費に対応する固定資産の減価償却費をB列に記入します。

[3] 工事機械の使用費に対応する固定資産の減価償却費をB列に記入します。

[4] 販売費に対応する固定資産の減価償却費をB列に記入します。

[5] 事業管理費に対応する固定資産の減価償却費をB列に記入します。

[6] 建設中の固定資産に対応する減価償却費をB列に記入します。

[7] 期限前取得費に対応する固定資産の減価償却費をB列に記入します。

[8] 支払利息に対応する固定資産の減価償却費をB列に記入します。

[9] 当月の減価償却費をB列に記入します。

減価償却費は毎月、前月の記入表と比較して記入してください。

[10] 増加した固定資産の減価償却額は、固定資産に関連する費用増加の詳細が記入された後で計算され、増加した固定資産の減価償却額は現行の規定に従って減価償却されます。

[11] 減価償却費は次の式で計算されます: (=) 前月の減価償却額(+)増加した減価償却額(-)当月の減価償却額

注意: 固定資産の減価償却額は、台帳、日記簿、証拠書類、会計帳簿(勘定科目214に記載)に記入し、製品評価、仕事完了、決算、払い戻しの際に使用されます。

3.無形固定資産の減価償却期間の決定

45/2018/TT-BTC号通知の第11条に基づき、無形固定資産の減価償却期間を決定します:

- 企業は無形固定資産の減価償却期間を自ら決定しますが、最大で20年を超えないものとします。

- 使用期限のある土地使用権、土地使用料としての無形固定資産:減価償却期間は、企業が許可された土地使用期間です。

- 著作権、特許権、知的財産権、植物品種の権利としての無形固定資産:減価償却期間は法律またはガイドラインに従って決定されます(法定期間を超えることはできません)。

4.特定の状況下における有形固定資産の減価償却期間の決定

45/2018/TT-BTC号通知の第12条(147/2016/TT-BTC号通知第5条第1項を修正)に基づき、特定の状況下における有形固定資産の減価償却期間を以下の規定に従って決定します:

- 建設-経営-移管 形式のプロジェクト:有形固定資産の減価償却期間は投資プロジェクトの完了期間に基づき決定されます。

- 企業がプロジェクトを完了し、運用を開始するまでの間の有形固定資産の減価償却:投資プロジェクトの間、年次の資本化割合に応じて減価償却を計上します。

- 有形固定資産がプロジェクト完了時に投資プロジェクトとして認識される場合:法律および規定に従ってその価値を決定します。

- 直接製造および管理に使用される有形固定資産の移転:移転期間中の減価償却期間は適用されません。

読んでいただきありがとうございます!良い一日をお過ごしください