- ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

マナボックスの「顧問支援」

マナボックスの「顧問支援」では会計・税務、ベトナム法律や実務についての疑問を解消するサービスを提供しています。またベトナムビジネス雛形も支援しています。

1.使用目的

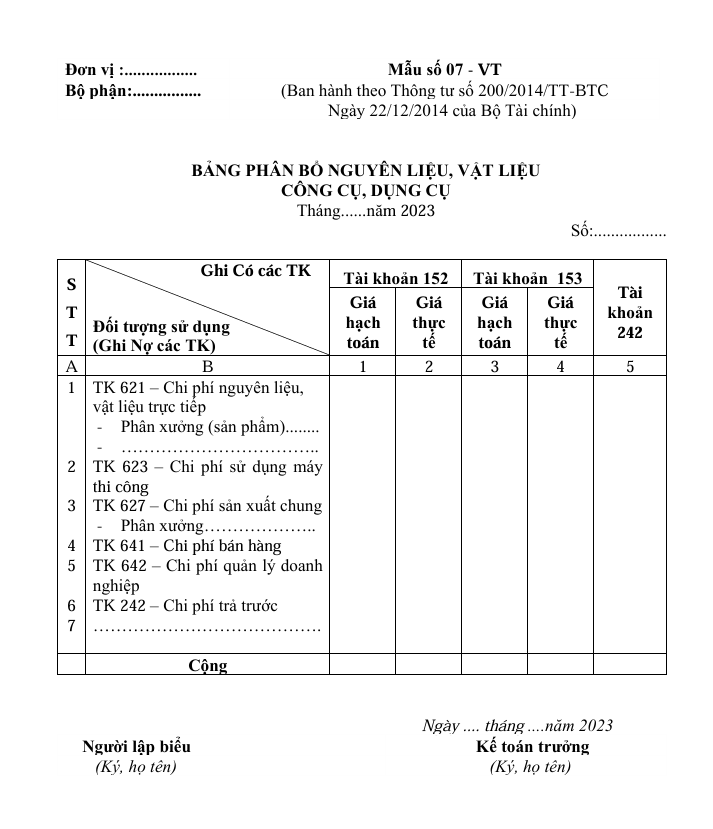

材料、原料、道具、器具の月内の払い出し価値と実際の価格および毎月の使用対象への価格配分を反映するために使用されます(科目152、153、242の関連項目に記録)。これは、材料、原料、道具、器具の価値を大きく、時間が長いものまたは分割計上されているものの反映を目的としています。

2.記入方法

>>フォーム No. 07 – VT_ 日本語_英語_ベトナム語

- この表には、月内の材料、原料、道具、器具の実際の価格と記録された価値を反映し、使用対象への配分を水平に記録します。

- 実際の払い出し価値が記録された価値よりも高い場合には、この表で調整します。

材料、原料、道具、器具の月内の払い出し価値は、この表に反映され、関連する科目(152、153、242)に記録されます。関連する証拠書類や計上方法(帳簿番号152、153…)を伴います。この表に記録された数値は、製品やサービスの原価に含まれます。

3.152勘定科目 – 原材料の構成と内容

200/2014/TT-BTC通達第25条第2項に基づき、152勘定科目 – 原材料の構成と内容は以下のように定められています。

2.1. 借方

- 外部購入、自製、外部委託加工、出資受領、その他の方法で入庫した原材料の実際の価値;

- 棚卸時に発見された余剰原材料の価値;

- 期末の在庫原材料の実際の価値の振替(定期棚卸法による場合)。

2.2. 貸方

- 生産、営業、販売、外部委託加工、出資のために出庫した原材料の実際の価値;

- 返品された原材料や仕入れ値引きが適用された原材料の価値;

- 購入時に享受される商業割引;

- 棚卸時に発見された原材料の損耗や紛失の価値;

- 期初の在庫原材料の実際の価値の振替(定期棚卸法による場合)。

2.3. 借方残高

期末の在庫原材料の実際の価値