ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

この記事のもくじ

1.資金在庫表の使用目的

資金在庫表は、現金の実際の残高を確認し、不足や過剰を特定するために使用されます。また、金庫管理を強化し、責任の所在を明確にするための基礎として、差額を記帳します。

2.資金在庫表の記入方法

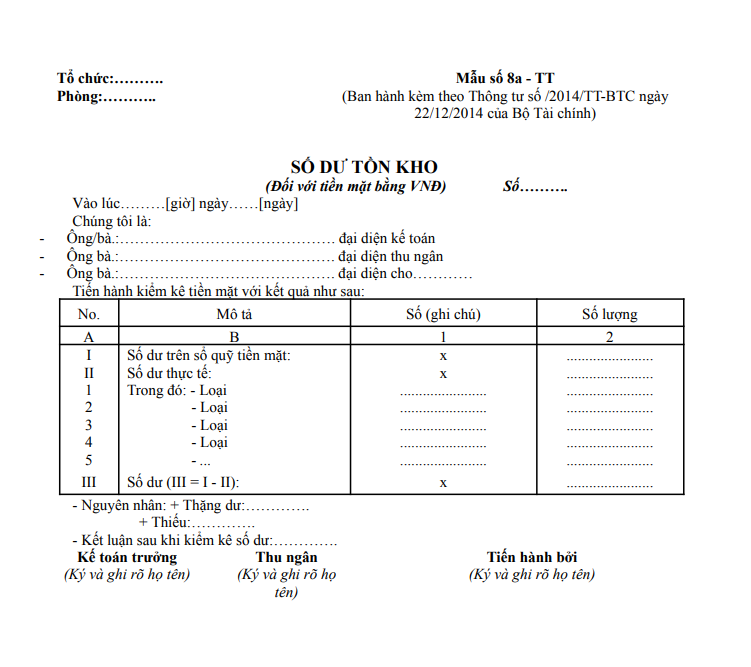

資金在庫表_フォーム No. 08a – TT_ 日本語_英語_ベトナム語

資金在庫表_フォーム No. 08a – TT_ 日本語_英語_ベトナム語

- 表題: 監査表の左上に、部門または組織名を記入します。

- 監査時期: 監査は月末、年末、または必要に応じて定期的に、あるいは特定のタイミングで実施します。監査の際は、監査チームを編成し、金庫係と会計係を含めます。監査表には、監査の日時(年、月、日、時間)を記入します。監査前に、金庫係はすべての受領書や支出証明書を揃えておきます。

- 監査手順:

- 監査を行う際、各金種ごとに個別に監査を行います。

- 「金庫残高」欄: 金庫の当日残高を記入し、合計を列2に記入します。

- 「実際残高」欄: 監査の結果、実際の各金種の数量を列1に記入し、合計を列2に記入します。

- 差額欄: 金庫残高と実際残高の差額を記入します。

- 確認と報告: 監査表には、監査の結果と意見を記入し、監査チームの責任者の署名を記入します。すべての差額は、経営陣に報告し、解決を図ります。

3.監査表の作成

監査表は、監査チームによって2部作成されます:

- 1部は金庫係の保管用

- 1部は会計係または決算担当者の保管用