事業許可税(Business License Fee)は、ベトナムにおいて商品やサービスの生産・取引を行う組織や個人が支払う税金です。この税金は、事業活動に関わる国家予算収入の一部として徴収され、年に一度納付する必要があります。赤字でも発生する税金です。

対象者はだれ?

- 法律に基づき設立された企業。

- 個人、個人グループ、世帯(年間収益が一定以上の場合)。

- 支店、代表事務所、事業所。

事業許可税の金額を解説

事業許可税の金額は以下の通り、資本金や年間売上に基づいて決定されます。そんなに大きな金額ではありません。だいたい資本金が60百万円(100億ドン)を超えると3百万ドンですね。大きな会社のイメージです。

| 対象 | 金額(年間) |

| 資本金が100億VND以上の企業 | 3,000,000 VND |

| 資本金が100億VND以下の企業 | 2,000,000 VND |

| 支店、代表事務所、事業所 | 1,000,000 VND |

外貨での資本金の場合

資本金が外国通貨で登録されている場合は、支払い時点の商業銀行の買いレートでベトナムドンに換算して計算されます。詳細は、通達第302/2016/TT-BTC第4条を参照してください。

登録資本金または投資資本金が変更された場合

前年度の登録資本金または投資資本金に基づいて事業許可税の徴収レベルを決定します。外国通貨で登録された場合は、商業銀行または信託機関の買いレートに基づきベトナムドン(VND)に換算します。

事業許可税の申告時期

事業許可税の「申告」は、以下の期限までに行う必要があります。限られていますね。2年目からは「申告」いらないということになります。

新設企業・支店・事業所の場合

設立翌年の 1月30日まで に申告を行います。資本金の変更がある場合

資本金変更が行われた翌年の 1月30日まで に申告を行います。事業活動を一時停止する場合

一時停止する年の 1月30日まで に停止申請書を提出することで、その年の事業許可税が免除されます。

ただし「支払い」は毎年、1月30日までに実施する必要があります。

事業許可税の免除の条件

細かいので無視してもいいですが免除の要件もあります。

以下の条件に該当する場合、事業許可税の免除が認められます。

- 年間収益1000万VND以下の個人・世帯。

- 不定期で固定拠点を持たない事業活動。

- 塩生産、養殖、漁業など特定産業。

- 初年度の事業登録または事業開始(1月1日〜12月31日)。

- 中小企業支援法に基づき家族経営から転換した中小企業(設立から3年間)。

4については以下で詳細に解説しています。

>>【ベトナム法令改正】事業登録税について新政令22/2020についてベトナム会計士による解説 2つのポイント

加えて一時的な事業停止のケース。

暦年内で一時的な事業停止を税務当局に申請した場合、その年度分の事業許可税を納付する必要はありません。ただし、事業停止申請書を1月30日までに提出し、該当年度の事業許可税が未納付である必要があります。この条件を満たさない場合、全額納付が求められます。

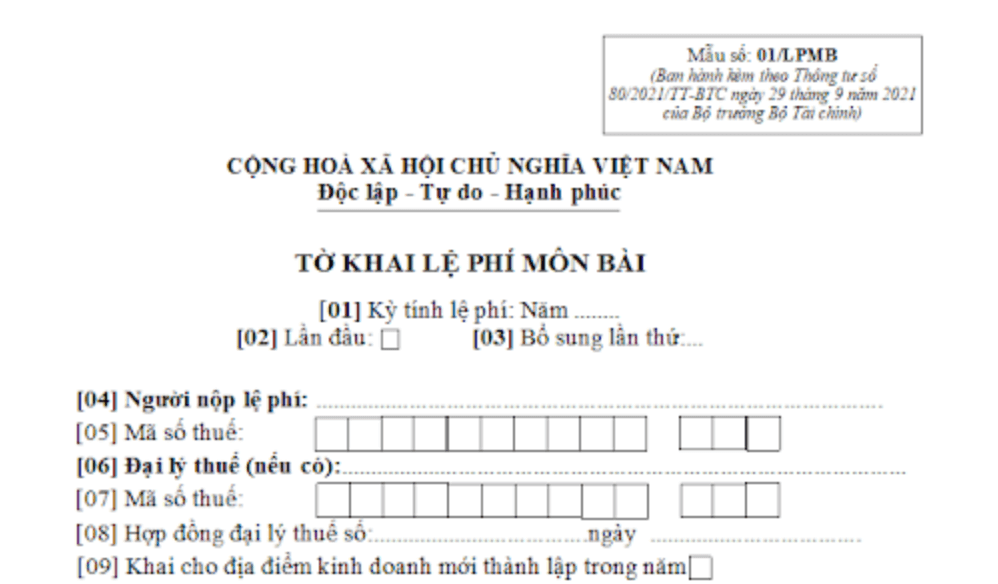

フォーム 01/LPMB 最新2025年版の事業許可税申告書のガイダンス

項目[01]:事業許可税を計算する年を記入します

- 記入例:

2025年

(2025年分の事業許可税を計算する場合)

項目[02]:初回申告の場合のみ選択します

- 条件:事業を新たに開始した場合や、最初に事業許可税を申告する場合に選択します。

- 記入例:

✓ チェックを入れる

(初めての申告の場合)

項目[03]:再申告の場合に選択します

- 条件:以前に申告した内容に変更が発生した場合、再申告として選択します。[02]と同時に選択することはできません。

- 記入例:

✓ チェックを入れる

(以前申告した資本金の額が変更された場合など)

項目[04]~[05]:納税者の税登録情報を記入します

- 記入内容:事業登録番号や納税者コード、事業者名などの情報を記入します。

- 記入例:

- 項目[04]:事業登録番号:123456789

- 項目[05]:事業者名:ABC Trading Company

項目[06]~[08]:税代理人情報を記入します(該当する場合)

- 条件:税務手続きを代理人に依頼している場合に記入します。代理人がいない場合は記入不要です。

- 記入例:

- 項目[06]:代理人の名前:Nguyen Van A

- 項目[07]:代理人の連絡先:0123456789

- 項目[08]:代理人コード(ある場合):987654321

項目[09]:新しい事業所を設立した場合に選択します

- 条件:すでに申告を行った後、新しい支店や事業所を設立した場合に選択します。

- 記入例:

✓ チェックを入れる

(新規に支店を開設した場合)

お役にたてれば幸いです!