ラボの菅野です。

本日は『財務DDの全体像』について解説します。デューデリジェンス(DD)って言ってもどんな項目にどんな視点で実施するの?という疑問が生まれると思います。そこでまずは全体像をこの記事で解説していきたいと思います。

デューデリジェンス(Due Diligence)とは、投資や買収の前に、対象となる企業を詳細に調査・分析するプロセスのことです。「Due」は「当然行われるべき」、そして「Diligence」は「義務」や「努力」を意味し、これを略して「DD」と呼びます。M&Aの分野では「買収監査」として知られています。このプロセスを通じて、企業の財務状況やリスクを正確に把握し、適切な意思決定を行うことが目的です。

言い換えるとすれば…。

結婚前のお見合いや婚約期間みたいなものです。「この人と結婚して本当に幸せになれるかな?」と考えながら、相手の性格や価値観、家族、生活スタイル、そしてお金のことなどをじっくり確認するのと似ています。

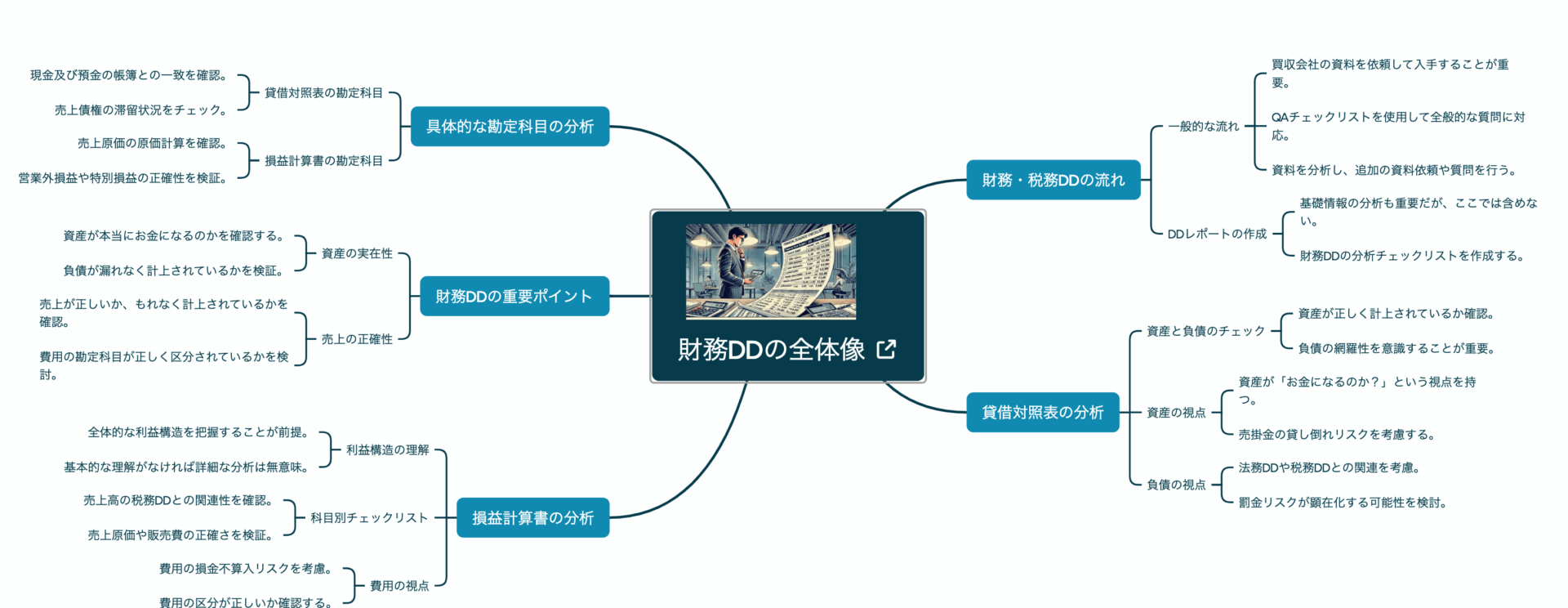

マインドマップでも全体像をおさえながら理解するといいかと思います。すると大きくなります。

財務・税務DDの流れ

一般的には以下のような流れで実施されます。

- 買収会社の資料を依頼して入手(どんな資料があるのかをもれなく把握するのが大事!)

- 全般的な質問(QAチェックリストなどを使ってもれなく対応しよう)

- 資料を分析する

- 追加の資料依頼や追加の質問(チェックリストなどを使う)

- DDのレポートの作成

この前に「基礎情報を分析」することも大事ですがここには含めていません。

です。そして今日は、「財務DD」の分析チェックリストの全体像に解説したいと思います。財務DDの全体像は以下の通り。

- 貸借対照表分析

- 損益計算書分析

- CF分析

- 事業計画分析

それぞれまずは項目(B/SとP/L)についてリストアップします。

貸借対照表の分析の全体像

貸借対照表(B/S)の分析です。資産を負債の金額が漏れなく正しく、実在するのが計上されているのかをチェックします。ベトナムの貸借対照表の勘定科目コード及び重要性を意識するといいでしょう。

ただ一言で簡潔にDDのポイントを言えば、資産については「それってお金になるの?」です。この視点を持つことが大事ですね。買い手からしたら「売掛金」が1億ある会社買ったのに全部貸し倒れの前提だった!みたいなことがあったら嫌ですからね。

負債という視点では網羅性ですね。法務DDや税務DDとも関連するのですが罰金のリスクが顕在化して買収してからお金出て行かない?という視点です。

| 勘定科目 | ベトナム勘定科目コード | ポイント |

現金及び預金 |

| 帳簿との一致、裏金等に留意 |

売上債権 |

| 滞留していないか?価値ある? |

棚卸資産 |

| 過大になっていないか? |

有形固定資産 |

| 収益生み出してる? |

無形固定資産 |

| 収益に関連ありそう?区分 |

| リース取引 |

| 判定正しい? |

貸付金等(その他投資) |

| 定期預金、貸付金) |

| 有価証券 |

| 該当がない場合が多い |

敷金・差入保証金 |

| 資産性ある? |

その他の資産 |

| |

仕入債務 |

| |

借入金等 |

| 親子ローンが長期など |

税金に関する項目 |

| 税務DDとあわせて検証 |

未払給与・賞与 |

| |

その他負債 |

| |

引当金(賞与等) |

| 網羅性に注意 |

純資産 |

| |

関係会社間 |

|

ここが一番大事!かも

オフバランス(計上されるべきものが計上されていない)項目の検証も大事です。

損益計算書の分析

続いて損益計算書の分析です。全体的な利益構造やビジネスの理解を深めることが前提として大事です。基本的なことを理解していないと細かい分析をしても意味がありません。

それでは個別の科目別のチェックリストの項目を解説します。

| 勘定科目名 | 勘定科目コード | ポイント |

| 売上高 |

| 税務DDとも関連、収益の計上漏れなども |

売上原価 |

| |

原価計算 |

| 製造業の場合、ITの場合もプロジェクトの場合は該当あり。 |

| 販売費及び一般管理費 |

| 勘定科目の正確さ、抽象度 |

| 営業外損益、 |

| |

特別損益 |

| |

税金関係 |

| 税務DDと一緒に |

このような感じになります。これも買い手の頭になって考えてみましょう。

「売上が嘘だったら嫌だな」「売上原価が本来より少なくて利益が過大だったら嫌だな」「費用について損金不算入だったら嫌だな」

この嫌だなを解決するための手続きがDDです。

財務DDのまとめ

本日は、財務DDのうちB/SとP/Lの分析の概要とお伝えしました。買い手の立場になりながら整理するとわかりやすいです。

- B/Sの資産について本当にそれお金になるの?実在するの?です。

- 負債はもれなく計上されているの?です。

- P/Lの売上は正しい?もれなく計上されている

- P/Lの費用の勘定科目は正しく区分されているの?

と言った視点を持つといいと思います。