ベトナム税務のコンテンツです。

ベトナムで事業を展開する日系企業にとって、税務コンプライアンスは事業運営の基盤といえます。しかし、納税義務を果たせなかった場合、税務当局が強制徴収措置を講じることがあります。本記事では、2019年税務管理法第124条に基づく「税務債務の強制徴収」のケースやそのプロセスを詳しくわかりやすく解説しますね。

- 税務徴収の権限(税務をきちんと期日通りに払って!)

- その他の強制措置の権限

この2つに整理にするとわかりやすいと思います。

- ローカル企業と取引しているが税務を納税していないために問題がある

- 現地サプライヤーからVATインボイスを発行できないと言われている

- 現地パートナーのERCが取り消された!とサプライズ。

この記事のもくじ

税務債務の強制徴収とは?

税務債務の強制徴収とは、納税者(あなたの会社)が税務法に基づく支払い義務(法人税とか個人所得税など)を果たさなかった場合に、税務当局が法的に資産や収入を差し押さえ、滞納税を回収するための一連の措置を指します。

「ちゃんと税金はらわないなら、もらいにいくぞ」という権限があるわけです。

強制徴収が適用される4つケース

2019年税務管理法第124条によれば、以下の条件で強制徴収が行われます。

以下の場合、納税者は税務強制措置の対象となります:

90日以上の滞納(期日を過ぎても払っていない)

納税者が税金の支払い期限を90日以上過ぎても未納の場合。

例: 支払期限が2024年1月1日だったにもかかわらず、2024年4月1日を過ぎても税金を支払っていない。延長期間の満了後も未納(延長してもらったのにその期日守らない)

納税者が税務当局により支払い期限の延長が認められたが、その延長期限を過ぎても納付しない場合。

例: 支払い期限が2024年3月1日に延長されても、その期日までに支払いが行われない。資産の分散または逃亡(逃げた)

滞納者が資産を隠したり処分したり、国外へ逃亡しようとする行為が確認された場合。

例: 企業が所有する設備や不動産を他人名義に変更し、資産を隠蔽。税務決定の不履行(無視した)

税務当局からの正式な税務決定を、記載された期限内に履行しない場合。ただし、税務当局により決定の実行が延期された場合は対象外。

例: 2024年3月15日までの支払いを求める決定を無視する。

ただし以下の場合に留意です。

例外規定もあり

以下の場合、税務決定の執行は最大12か月間適用されません。

未収税金の帳消し

税務当局が特定の事情により未収税金を帳消しにした場合。どんな場合が特定なのかは実務上論点あり。延滞金の免除

本法に基づき、納税者の延滞金が免除された場合。こんなケースもあり。分割払いが認められた場合

納税者が分割払いを申請し、信用機関の保証を得たうえで、税務当局により許可された場合。

分割払いの規定

- 分割払いの回数や手続きは財務大臣が具体的に規定します。

- 分割払いを利用する場合、納税者は税務当局に保証や必要書類を提出する必要があります。

特定の状況における税務強制措置の不適用

以下のような場合には、税務強制措置は適用されません。ここは別の取り扱いのようですね。

- 関税や輸送関連手数料の滞納

納税者が関税や輸送に関連する手数料を未納の場合、税務当局は強制徴収を行いません。

法定代理人の責務

税務決定が執行されている企業の法定代理人には、以下の責務があります。いわゆる社長が法定代理人であることが多いです。

納税義務の履行

法定代理人は、出国前に未納税金を全額支払う必要があります。ここの範囲はちょっと怖いですね。株式会社、有限会社で取り扱いに違いはありそうです。出国制限

納税義務を果たさない場合、移民法に基づき、出国が一時的に制限されることがあります。

>>🔓M-Lab-日本の給与について申告しない人の不幸で悲しいストーリー【2015年のお話し】

例: 企業の代表者が滞納税を支払わず、海外出張を試みた際に出国を禁止される。

Article 124. Cases of tax enforcement

- 1. The taxpayer’s tax has been overdue for more than 90 days.

- 2. The taxpayer fails to pay tax by the extended deadline.

- 3. The taxpayer attempts to liquidate assets or abscond.

- 4. The taxpayer fails to implement the tax decision by the deadline written therein, unless it is delayed.

- 5. A tax decision will not be enforced for up to 12 months if the tax authority charges off the tax debt; exempts late payment interest in accordance with this Law; allows payment of outstanding tax in instalments.

- Payment of tax by instalments shall be considered by the supervisory tax authority of the taxpayer on the basis of the taxpayer’s request and guarantee of a credit institution. The Minister of Finance shall specify the number of instalments and procedures for tax payment by instalments.

- 6. Do not enforce tax payment if the taxpayer owes customs fees and transit fees.

- 7. The legal representative of the enterprise against which the tax decision is enforced shall fulfill its tax liability before exiting the country and may be suspended from exit in accordance with immigration laws.

引用元:Law No. 38/2019/QH14

ベトナムの税務当局が行使する強制措置とは? 実例も見てみよう!

続いて上記以外の強制措置です。以下のような措置があるようです。

項目 | 詳細 | 説明 |

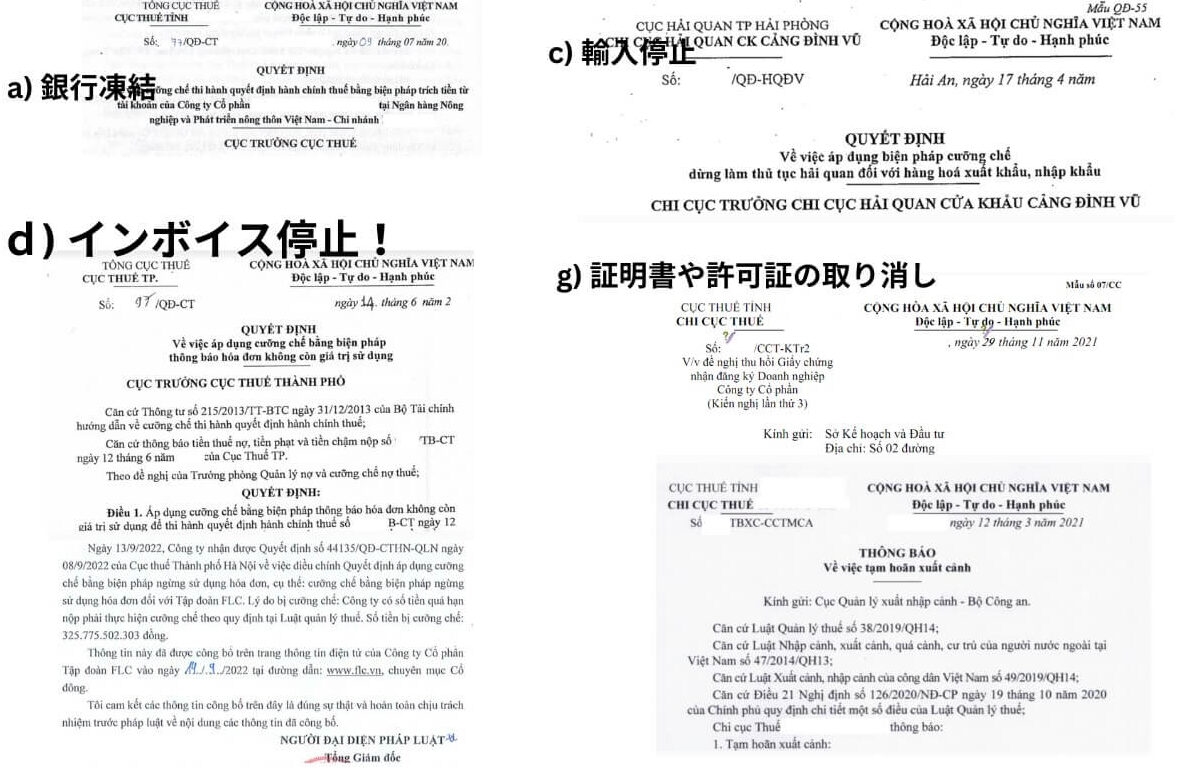

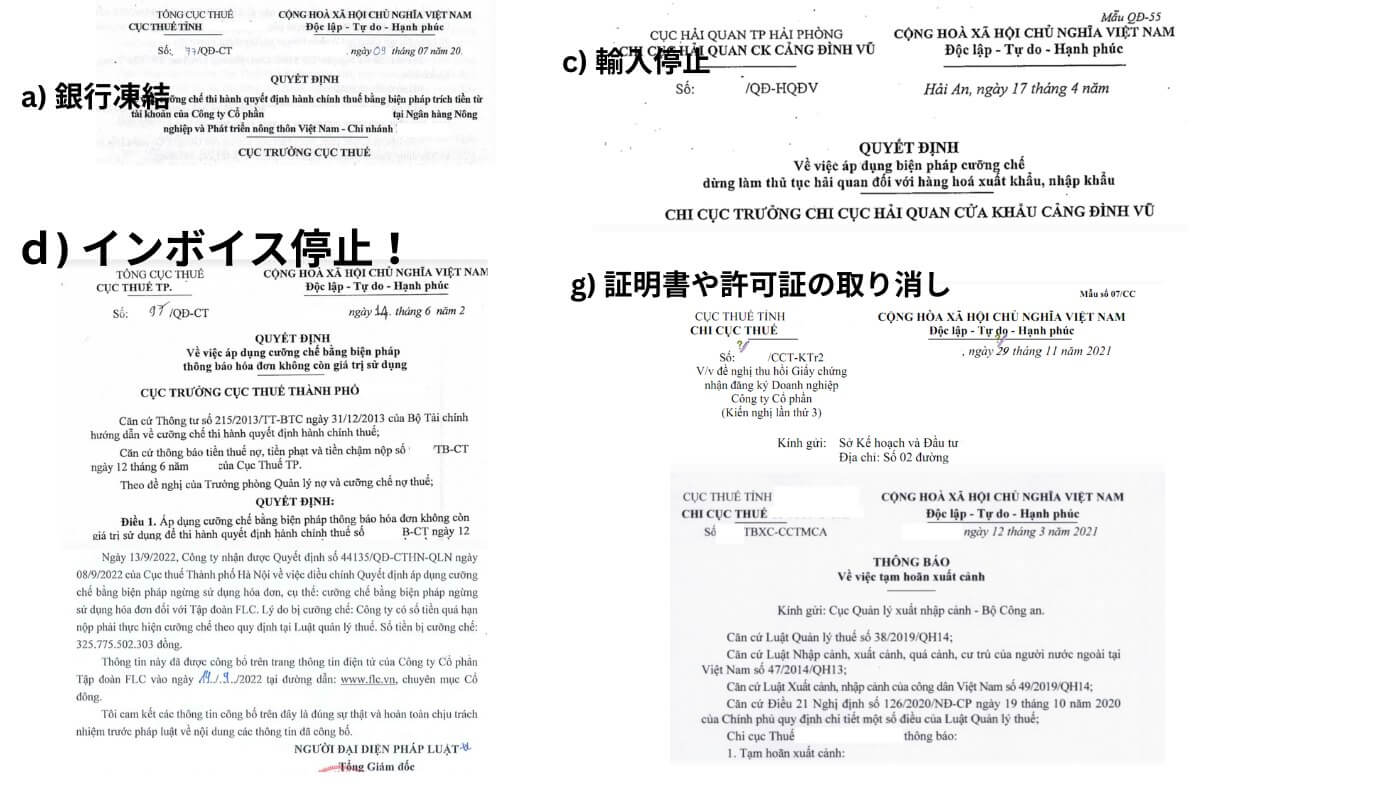

| a) 口座の資金引き出しと凍結 | 国庫、商業銀行、信用機関における納税者の口座から資金を引き出し、口座を凍結すること。 →銀行停止 | 税務当局は、事案に応じて本条第1項のa、b、cに記載された措置を選択して適用 |

| b) 給与や所得の控除 | 納税者の給与または所得から資金を控除すること。 →給与払ってる場合じゃない!まず税金払え | 上記参照 |

| c) 税関手続きの停止 | 輸出入に関する税関手続きを停止すること。 →取引もさせねーぞ。 | 上記参照 |

| d) 請求書の使用停止 | 納税者が発行する請求書の使用を停止すること。 →取引相手が困ってしまいますよね! | 上記のいずれかが適用できない場合これを検討 |

dd) 資産の押収と競売 | 納税者の資産を押収し、法律に基づいて競売で売却すること。 →滞納者が資産をもっていればそれをお金に変えろ! | 上記参照 |

e) 第三者保有資産の押収 | 第三者が保有する納税者の資金および資産を押収すること。 →保証者などいれば! | 上記参照 |

| g) 証明書や許可証の取り消し | 事業登録証明書、企業登録証明書、協同組合登録証明書、投資登録証明書、設立および運営許可証、実務証明書を取り消すこと。 →会社の活動は許しません!活動停止@ | 上記参照 |

こんな感じですね。

強制措置の終了

上記に記載された措置は、納税者が未納税金を国家予算に全額支払った場合に終了します。

強制措置の適用方法、どうやって適用するの?

税務強制措置は、以下の手順に基づいて適用されます。解釈の違いはあるかもしれませんが、要は柔軟にやってください!ということです。

適切な措置の選択

税務当局は、事案の内容や状況に応じて、強制措置の中から最も適切なものを選択して適用します。具体的には、納税者の口座凍結、給与または所得の控除、輸出入に関する税関手続きの停止(a, b, c)といった措置が挙げられます。措置の代替適用

万が一、最初に選択した措置(例: 口座凍結や請求書使用停止)が適用できない場合、税務当局は次に適切な措置(d, dd, e, g)を選び、実行します。このようにして、滞納税金の回収を確実に行います。効果のない措置への対応

適用された措置が期待する効果を発揮しなかった場合、税務当局は現在実施中の措置が終了する前に、可能であれば前の措置または次の措置を再び実施することが認められています。この柔軟な対応により、税務回収の効率性が確保されます。

Article 125. Tax enforcement measures

1. For the purposes of Articles 125 to 135, “taxpayer” means the taxpayer against whom a tax enforcement measure is taken. Tax enforcement measures include:

- a) Extract money from the taxpayer’s account at the State Treasury, commercial bank or credit institution; freezing accounts;

- d) Deduct money from the taxpayer’ salary or income;

- c) Suspend customs procedures for exports or imports;

- d) Suspend use of invoices;

- dd) Seize the taxpayer’s assets and sell them at auction in accordance with law;

- e) Confiscate the taxpayer’s money and assets that are being held by a third party;

- g) Revoke the certificate of business registration, certificate of enterprise registration, cooperative registration certificate, investigation registration certificate, license for establishment and operation, practice certificates.

2. The measures mentioned in Clause 1 of this Article shall terminate when tax has been fully paid to state budget.

3. The measures mentioned in Clause 1 of this Article shall be applied as follows:

- a) Tax authorities shall choose the measures specified in Points a, b and c in Clause 1 of this Article on a case-by-case basis;

- b) In the cases where any of the measures specified in Points d, dd, e and g in Clause 1 of this Article cannot be applied, the next measures shall be applied;

- c) In case any of the measures mentioned in Clause 1 of this Article turns out to be ineffective, the tax authority may implement the previous or the next one if possible before termination of the current measure.

引用元:Law No. 38/2019/QH14

大事ですね。

この強制措置の適用について

税務強制措置は、これまでに実施された措置が実行できない場合や、期待通りの効果が得られなかった場合に適用されます。また、税務管理の決定に基づいて、滞納税金、延滞金、罰金がまだ完全に回収されていない場合にも適用されます。

特に、給与や所得の一部を控除する措置は、個人納税者が対象となります。

強制決定の有効期間と執行期限

有効期間について

強制決定の有効期間は、決定書に記載された日から1年間です。この期限は、決定書の中に必ず明記されます。具体的な執行期限

- 納税者の口座から資金を引き出す場合、その執行期限は決定書の日付から30日以内です。

- 執行期限として、通常30日間が設定されます。

執行期限内での対応

もし、納税者や関係する組織が執行を意図的に回避、妨害、または遅延させる場合、例えば強制決定を拒否したり、税務当局の業務を妨害したりする場合、その行為が終了した時点から新たに執行期限が再計算されます。

強制措置の終了タイミング

いつ終了するのか? 重複しますが説明します。

- 納税者が税務管理に関する違反への対応を完了した場合。

- 滞納税金、延滞金、罰金をすべて支払い、国家予算に反映された場合。

終了を確認する方法

国庫や信用機関、または税金を回収する権限のある組織が、納税者が全額支払ったことを確認した時点で、強制決定は終了します。

法令を遵守し、トラブルを回避する

税務当局が持つ強制措置の権限は非常に広範囲です。これを理解し、適切な対応を取ることで、法的トラブルや事業運営への影響を最小限に抑えることができます。特に、早期対応と現地専門家の連携がリスク回避の鍵となります。

ご不明点がある場合や、税務管理に関するサポートが必要な場合は、ぜひマナボックス(専門家集団)までお問い合わせください!