ラボの菅野です。

あなたの会社(日本)がベトナム法人に子会社を保有しており、日本の会社が海外(ベトナム)子会社の株式を売却する際には、いくつかの重要な留意点があります。以下にそのポイントをまとめます。

なお、もっと深い内容については弊社のお客様限定で公開しています。

>>🔓M-Lab_知らなかったでは済まされない!ベトナムの株式譲渡、個人と法人で異なる課税ルール【日越租税条約の実務】

ここがサプライズ! ベトナムでも税務の論点が発生するんです。

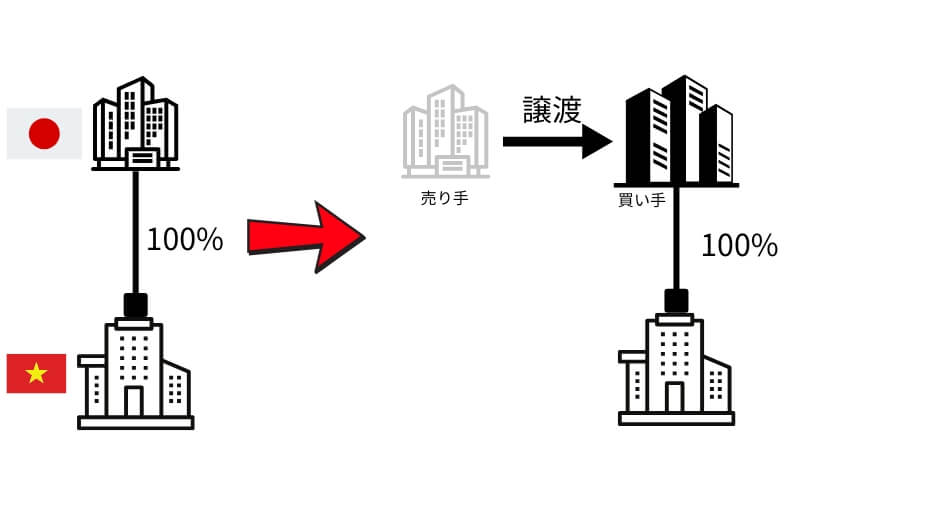

以下のスキーム図をご覧ください。

この場合、親会社である売り手の日本の会社が日本で課税されるのは感覚的にもわかるかと思います。100で買った(投資)したものを150で販売したんだから利益に対して日本で払うのは当たり前だなあとう感覚があるかと思います。

しかし!

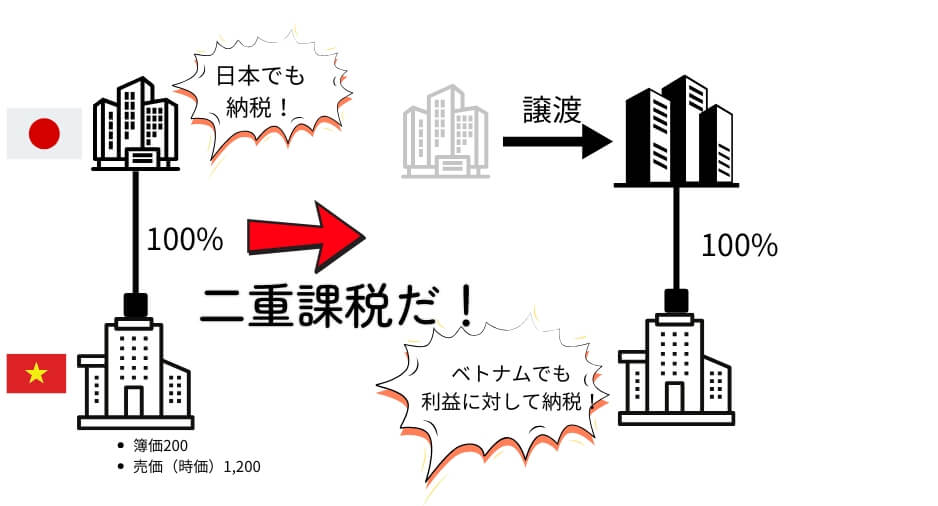

ベトナム子会社の株式(有限会社も含まれる)については、なんと「ベトナム」での課税される可能性があるというんです。 違和感ありますよね。だから普通の人であれば漏れちゃうケースもあると思います。

根拠も記載しておきますね。OECDモデル租税条約の第13条です。

海外の子会社の株式を売却したとき、その利益が子会社のある国でも課税されることがあります。OECDモデル租税条約の第13条では、株式の価値の50%以上がその国の不動産による場合を除き、売却益に対する課税権をその国には認めていません。ただし、日本が結んでいる租税条約の中には、会社が25%以上持っている株式(以下「事業譲渡に似た株式」)について、その国で課税することを認めているものが多いです。これは、25%以上の株式を売却することが、子会社の事業を実質的に譲渡することと考えられるからです。

4. Gains derived by a resident of a Contracting State from the alienation of shares or comparable interests, such as interests in a partnership or trust, may be taxed in the other Contracting State if, at any time during the 365 days preceding the alienation, these shares or comparable interests derived more than 50 per cent of their value directly or indirectly from immovable property, as defined in Article 6, situated in that other State.

引用元:OECDモデル租税条約 13条の4項

日越租税条約も見てみましょう。13条の2項に明記されています。

ARTICLE 13

- Gains derived by a resident of a Contracting State from the alienation of shares issued by a company being a resident of the other Contracting State may be taxed in that other Contracting State, if:

(a) shares held or owned by the alienator (together with such shares held or owned by any other related persons as may be aggregated therewith) amount to at least 25 per cent of the total shares issued by such company at any time during the taxable year; and

(b) the total of the shares alienated by the alienator and such related persons during that taxable year amounts to at least 5 per cent of the total shares issued by such company.

子会社の所在国によっては、株式譲渡益に対して課税される場合があります。

- ベトナム

- 中国

- タイ

- インドネシア

- インド

など国によって税率が異なるから注意です。租税条約の規定により、一定の持株割合や保有期間を満たす場合に課税が免除されることもありますが、事前の確認が必要ですね。慎重に!

そして源泉徴収税の税額控除の確認をすることが大事です。子会社所在国で株式譲渡益に対して源泉徴収税が課される場合、その税額を日本での法人税申告時に外国税額控除として適用できるか検討する必要があります。現地の税制をまとめると以下の通りですが実際の取り扱いは異なる可能性がありますのでご留意ください。この記事のポイントは「ベトナム現地でも税務が論点になるよ!」という点です。

| 国名 | 課税の有無 | 租税条約の影響(保有期間や保有率など、詳細は条約を確認する) |

| ベトナム | 非居住者による株式譲渡益に対し、20%の譲渡税が課される。 | ベトナムでの課税が認められる。 |

| 中国 | 非居住者による株式譲渡益に対し、10%の源泉徴収税が課される。 | 中国での課税が認められる。 |

| シンガポール | 資本的性質の所得(キャピタルゲイン)は非課税とされている。 | シンガポールでの課税が認められる。 |

| タイ | 非居住者による株式譲渡益に対し、15%の源泉徴収税が課される。 | 日本とタイの租税条約では、源泉地国での課税が認められており、タイでの課税が行われる。 |

| インドネシア | 非居住者による株式譲渡益に対し、5%(結果として)の源泉徴収税が課される。 | 日本とインドネシアの租税条約により、居住地国での課税が認められており、インドネシアでの課税は行われない。 |

概要ですので実際に実務で適用する場合は慎重に確認してください。

結果的に二重課税になるので税額控除が期待できる

例えば、ベトナムで得た株式(持分)譲渡益に対し、ベトナムと日本の両方で課税される場合、二重課税が発生しますよね。所得1個に対して税金が2つ課税されるので二重課税です。

この場合、これを防ぐための仕組みが各国の租税条約や国内法に設けられているんですね。

日本の法人税申告時に、外国で支払った税金を控除する仕組みです。

具体的には、ベトナムで譲渡益税を支払った場合、その税額を日本で控除して、重複課税を回避します。

- 例で見てみます。あくまで理解のための例です。実際には税率などは最終確認する必要あり

ベトナムで株式(持分)譲渡益(1,000)に対して20%の税金(200万円)を支払った。(図の事例を使っている)

日本で同じ所得に対して30%(例えば)の法人税が課税される場合、控除後の税額は以下のようになります。(「税額控除限度額」の計算は無視しています)

- 日本で支払う法人税=日本の税額(300万円)

- ベトナムで支払った税額(200万円)

- 200が二重課税になっているから最終的には100が負担。

結果的に、日本では追加で100万円のみ税金として負担され、二重課税が防止されます。

かなりややこしい論点なので無視していいのですが、外国法人税を損金算入した方が税務負担軽減の観点から有利になる可能性もあるようです。

以下のような流れです。

二重課税防止の流れをわかりやすく解説

ステップ1: ベトナムで税金を支払う

- ベトナムでの株式(投資)売却後、得た利益(譲渡益)に対して通常20%の税金を支払います。

- 税金を計算するのはベトナム税務当局のルールに基づきます。

- 支払い後、**納税証明書(Tax Payment Certificate)**を発行してもらいます。

- 納税証明書は、日本で外国税額控除を申請する際に必要です。

ステップ2: 日本で申告し、外国税額控除を利用

- 日本で確定申告を行う際、ベトナムで支払った税金を報告します。

- 外国税額控除を利用して、ベトナムで支払った税金分を日本の税金から差し引きます。

- 提出する書類:

- ベトナムの納税証明書(ベトナムで税金を払った証明)。

- 株式譲渡契約書(株式売却の金額や利益を示す書類)。

ここでのポイント:

- 日本では、**「外国で税金を払った分は重複して支払う必要がない」**仕組みを利用するだけです。

- ベトナムで支払った税額が控除されることで、日本での税金負担が減ります。

大まかにはこんな感じですね。まとめると以下。

- ベトナムで税金を払う → 納税証明書を必ず取得。

- 日本で申告する → 外国税額控除で、ベトナムで払った分を引いてもらう

必要に応じて、租税条約を適用してベトナムでの税率を軽減し、全体の税負担をさらに抑えることが可能という話もあるようですがこの記事では詳細には解説しません。

まとめ

まとめますね。

日本企業がベトナムの株式を売却する場合、売り手の国である日本だけでなく、ベトナムでも税務上の論点が発生します。この取引においては、両国で同じ所得に対して課税される二重課税のリスクが伴います。

二重課税を防ぐための手続きがあるのでそれに留意する。