ラボの菅野です。

今日は『金型のスキームの整理』というテーマで学んでいきたいと思います。

造業(特に自動車産業など)では、**金型(モールド)**の所有・使用に関して様々な取引形態があります。代表的なパターンとして、以下のようなケースが挙げられます。いろんなパターンがあるので混乱するうと思います。

私もインドで自動車関係で金型の論点にぶちあたりました。監査法人時代でも金型の論点にぶちあがたりましたが異なったスキームでした。

この記事のもくじ

金型のスキームの整理

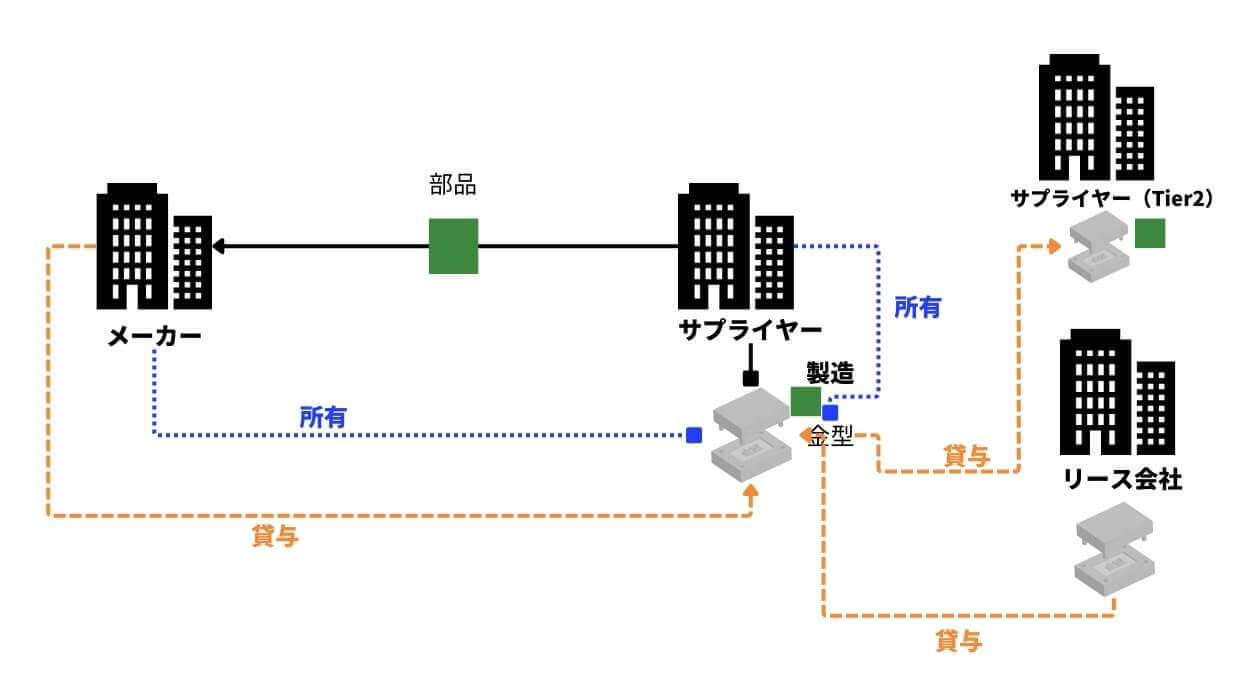

整理していきますね。ここでのポイントの視点は金型にたいして 「誰が」「所有」or「貸与」なのか?という点です。登場人物の整理も必要ですね。

誰が?

- メーカー(金型を使ってできた部品を使って完成品を作る。トヨタなどの自動車メーカーをイメージ)

- サプライヤー(金型を使って部品等を製造する会社、ティア1、2など)

何を?

金型をですね。

どうする?

- 所有

- 貸与

ですね。

① 完成車メーカーが金型を所有し、サプライヤーに貸与するケース

例えば、自動車メーカーが自ら金型を購入・保有し、それを部品製造を委託するサプライヤーに無償または契約に基づき貸し出す。サプライヤーはその金型で部品を成形し納入する。

(この形態では、いわゆる「支給金型」「貸与金型」と呼ばれる取引になり、リース会計上の検討対象になります

② サプライヤー自身が金型を所有して使用するケース

(この場合、金型はサプライヤーの資産となります。)

③ サプライヤーが二次加工サプライヤー(下請け)に金型を貸与するケース

例えば、一次サプライヤー(Tier1)が自社所有の金型を下請けの二次サプライヤー(Tier2)に預け、二次サプライヤーがその金型で部品の一部を加工する。最終製品用の部品を作るためにサプライヤーチェーン内で金型を融通する形です。

④ メーカーとサプライヤーの共同所有型

例えば、金型の製作費用をメーカーとサプライヤーが按分して負担し、双方が金型の権利を共有する形態。契約により、金型の所有権や使用権を共同で持つ場合や、費用負担に応じて金型に関する権利を分け合うケースです。

ここではどれくらい負担するのか?という話はありますね。例えばメーカーが金型のお金だけは負担するケースもあるでしょう。

⑤ リース契約による金型取引

例えば、サプライヤーがリース会社から金型をリースで借り受けて使用する、またはメーカーが金型をリースバックする形で資金化する取引。第三者とのリース契約や、メーカー⇔サプライヤー間で正式なリース契約を結ぶケースが該当します。

⑥ 海外取引における金型の取り扱い

例:金型やその費用が国境を越えて移転するケース。例えば、日本のメーカーが海外のサプライヤーに金型を輸出・貸与する場合、あるいは金型費用を海外子会社と按分する場合(移転価格税制上の対応を含む)、輸出入時の関税評価や移転価格設定が問題となります。

以上のように、金型に関する取引スキームは多岐にわたります。それぞれについて、誰が金型の経済的支配権を持つか(=資産計上すべきか)や、どのように費用回収・減価償却するかといった点で会計処理が異なります。

表にすると以下のような感じです。

| 取引スキーム | 誰が支払う? | 所有権(誰が持つ?) | 使用者(誰が使う?) | リースの可能性 | 金型費用の回収方法 |

| ① メーカーが金型を所有し、サプライヤーに貸与 | メーカー(OEMが全額負担) | メーカー(OEM) | サプライヤー(貸与された金型を使用) | リースの可能性あり(IFRS 16適用の可能性) | メーカーが減価償却で回収。部品単価に含めないことが多い。 |

| ② サプライヤーが金型を所有し、自己負担で使用 | サプライヤー(金型費用を自社負担) | サプライヤー | サプライヤー(自社設備として使用) | なし(自社資産として管理) | 部品単価に金型代を含め、製造期間中に回収。OEMが一括払いするケースもあり。 |

| ③ サプライヤーが二次サプライヤーに金型を貸与 | サプライヤー(Tier1が負担) | サプライヤー(Tier1) | Tier2(下請け)(貸与された金型を使用) | リースの可能性あり(IFRS 16適用の可能性) | Tier1が部品価格に金型費用を含めてOEMに請求。Tier2は使用料を受け取らないケースが多い。 |

| ④ メーカーとサプライヤーの共同所有(割合はいろいろ) | メーカー & サプライヤーで分担 | メーカー & サプライヤー(割合に応じて権利を分割) | サプライヤーが主に使用 | なし(契約次第で異なる) | メーカーとサプライヤーの負担割合に応じて回収。部品単価に含めて回収することが多い。 |

| ⑤ リース契約による金型取引 | サプライヤー or メーカー(リース契約次第) | リース会社(所有) | サプライヤー or メーカー(借りた側が使用) | リース契約により適用(IFRS 16, ASC 842) | リース料を支払う形で月額費用として回収。契約終了後に返却するか買い取るかを選択。 |

| ⑥ 海外取引(輸出・移転価格) | メーカー or 海外子会社(負担割合による) | 契約次第(メーカー or サプライヤー or 子会社) | 海外サプライヤー or 関連会社 | リースの可能性あり(移転価格税制も関係) | 輸出入関税の影響あり。部品価格に金型費用を含める、または移転価格の調整で回収。 |

以下、各パターンごとにもう少し詳しく解説します。

① メーカー所有・サプライヤー貸与の場合

●取引概要: 完成車メーカーなど発注者が金型の所有権を持ち、サプライヤーにその金型を提供して製品を作らせる形態です。サプライヤーは当該金型を製品製造のために使用しますが、金型の法的所有者はメーカー側です。

自動車業界ではこの形態がよく見られ、メーカーが金型費用を負担してでもサプライヤーに専用金型を使わせることで、自社仕様の部品を安定調達する狙いがあります。

② サプライヤー自身が金型を所有・使用する場合

●取引概要: サプライヤーが自ら資金を投じて金型を製作または購入し、自社の設備として保有・使用するケースです。

典型的には、サプライヤーが完成車メーカーからの部品受注に合わせて専用金型を作り、そのコストを部品価格に上乗せして回収する、といった形で行われます。金型の所有権は終始サプライヤーにあり、メーカーには移りません(メーカーは金型費用を明示的には支払わず、部品単価に含まれて間接的に支払うことになります)。このため、金型使用後もサプライヤーが保有し続ける場合や、製品ライフ終了時にスクラップ処分する場合もあります。

③ サプライヤーが二次サプライヤーに金型を貸与する場合

●取引概要: これはパターン①の「立場」を入れ替えたものです。一次サプライヤー(Tier1)が自社で保有する金型を、さらに下請けの二次サプライヤー(Tier2)に貸与し、Tier2がその金型を使って部品の一部または加工工程を担うケースです。

例えば、自動車部品メーカーA社(Tier1)が製品Xを納めるための金型を製作し、自社で保有している。しかし製造工程の一部を協力工場B社(Tier2)に委託しており、そのB社に金型を送って加工を行ってもらう、といった取引が該当します。Tier2は貸与された金型で部品を加工し、Tier1に納品します。

④ 共同所有型(金型の共同保有、割合は0から100)

●取引概要: 完成車メーカーとサプライヤーが金型への投資を共同で行うケースです。例えば、金型製作に10億円かかるところをメーカーが6億円補助し、サプライヤーが4億円負担する、といった形で費用を分担する場合です。契約によって、金型の法的所有権や使用権を共有することがあります(極端な例では、金型そのものを50%ずつ共有名義で所有するなど)。

多くは、メーカーが製作費の一部を拠出する代わりに金型に関する一定の権利(たとえばプログラム終了後に金型を取得する権利や、他用途転用の制限権など)を持つ形態や、単に費用負担だけ合意して権利関係は曖昧な形など、パターンは様々です。

例えば、金型の費用を実質メーカーが持つということもあるでしょう。上記の例で言えば、10億円をメーカーが負担するケースです。

⑤ リース契約による金型取引

●取引概要: 金型そのものをリース取引の形で調達・使用するケースです。考えられるパターンは二通りあります:(a) 第三者のリース会社が金型を購入し、サプライヤーまたはメーカーに賃貸するケース(設備リースの一種)、(b) メーカー⇔サプライヤー間で正式にリース契約を締結し、金型の貸し借りにリース料を設定するケースです。いずれにせよポイントは、金型使用に対し明確なリース料とリース期間が定められた契約関係があることです。例えば、サプライヤーX社がリース会社から5年リースで金型を借り、毎月定額のリース料を支払う、といった形です。

⑥ 海外取引における金型の取り扱い(輸出入・移転価格など)複雑かも

●取引概要: 金型の所有や使用が国境をまたぐ場合の特殊な論点です。いくつか典型例を挙げます。

- 例1: 日本の完成車メーカーが国内で製作した金型を、海外の部品サプライヤーに輸出し現地工場で使用させる(メーカー所有の金型を海外へ貸与)。

- 例2: 日本のサプライヤーが製作した金型を海外の自社子会社工場へ移送し、現地で部品生産に用いる(グループ内移転)。

- 例3: 日本の親会社が金型費用を負担して国内サプライヤーに金型を作らせたが、その金型で作った部品を海外子会社にも供給するため、後日海外子会社に金型費用の一部を負担させる(費用按分・移転価格調整)。

これらのケースでは、輸出入管理上や国際税務上(移転価格税制)の観点が加わります。

です。ここでは会計処理等は解説しません。まずはスキームをおさえることが大事です。