この記事のもくじ

はじめに:なぜこのフォーム(PL_01-NĐ 132)が重要なのか?

ベトナム税務のトピックです。

みなさん、「関連当事者関係」 と聞くと、なんだか難しそうに感じませんか?

でも実は、これは企業同士の「つながり」と「取引」のこと。

そして、2025年2月10日に新たに発布された 「政令20/2025/ND-CP」 によって、この情報を正しく申告することが、より重要になったんです。

この新フォームは、これまでの 「政令132/2020/ND-CP」 に代わり、企業の税務申告をより透明にし、移転価格の適正性を確保するために作られました。(根拠:政令20/2025/ND-CP 第1条)

以下からベトナム法人税の申告書の全体像を確認してください。繋がりが理解できます。

>>【完全解説】ベトナム法人税申告書03/TNDNとは?申告書の構造と読み方を図解でわかりやすく!

「うちの会社は関係ない?」と思ったあなた!

親会社・子会社、関係会社、海外との取引がある企業は要チェックです!

「関連当事者」って誰のこと?「関連取引」って何?

まず、「関連当事者」とは、簡単に言うと、資本関係や取引関係がある会社や個人 のこと。

例えば、次のような関係がある会社は「関連当事者」とみなされます。(根拠:政令132/2020/ND-CP 第5条)

ようするに「さざえさんの家族」みたいなイメージです。

- 50%以上の株式を保有している会社(親会社・子会社)

- 同じオーナー・同じ役員が経営する会社

- 特別な契約関係(例:独占販売契約)がある会社

- 会社の売上の半分以上が特定の企業との取引によるもの

また、「関連取引」とは、関連当事者間で行われる取引 のこと。

例えば…

💰 商品やサービスの売買(A社がB社に商品を売る)

💼 お金の貸し借り(親会社が子会社に資金を貸す)

📈 ロイヤリティやブランド使用料の支払い

これらの取引は「移転価格」とも関係があり、税務当局が「適正な価格で行われているか」を厳しくチェックするポイントになります。

>>【中学生でもわかる】移転価格制度の仕組み 徹底解説!【図解でわかりやすく】

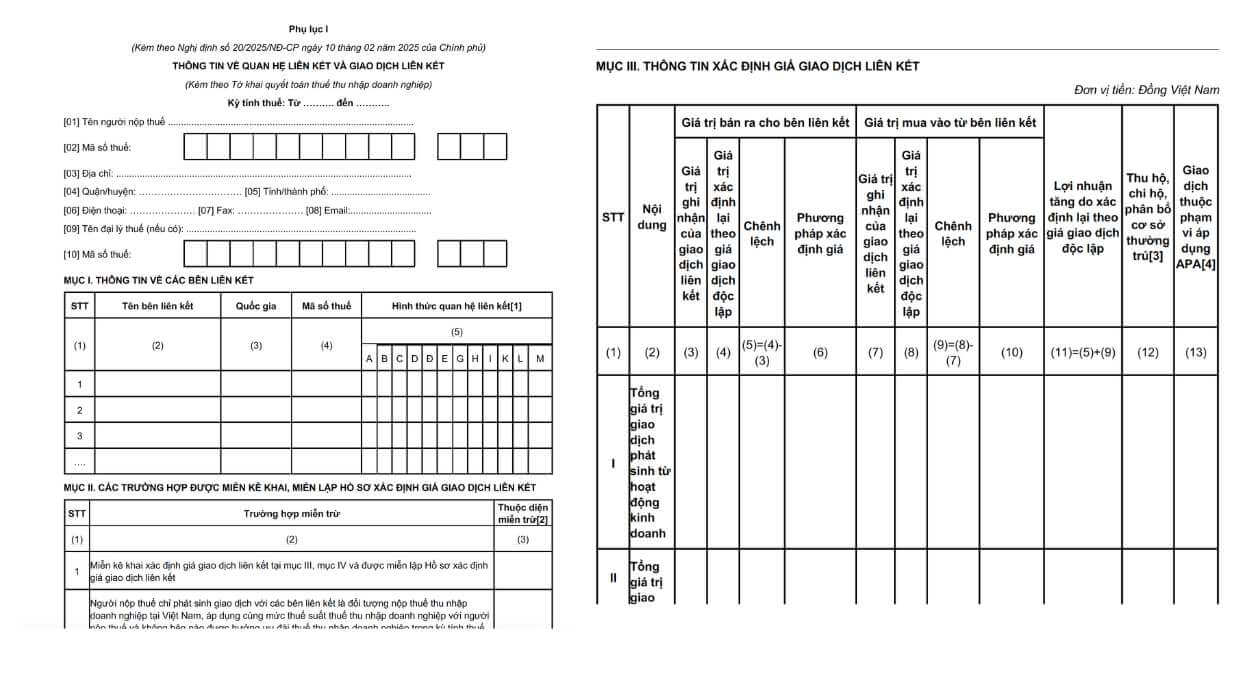

フォームの具体的な内容:どんな情報を記入するの?

新しいフォームには、大きく分けて 5つのパート があります。

- 基本情報

- Mục I 関連当事者の一覧 どの会社が関連しているかを明示し、取引の背景を説明

- Mục II TP文書の免除条件 簡便措置や免除の該当を自社で自己申告する必要がある

- Mục III 関連取引の価格決定 実際の帳簿価格と独立企業間価格(ALP)を比較する

- Mục IV 価格調整後の業績(損益) 関連取引の調整後に、利益率やコスト構成が妥当かを見る

ぞれぞれ解説していきます。

A. 基本情報(企業情報)

📌 課税期間 → 申告する期間(例:2024年度)

📌 会社の基本情報 → 会社名、税コード、住所、連絡先、税務代理人の情報

✍️ 記入ポイント!

この部分は、法人所得税確定申告書(決算申告) の情報と一致させることが大切!(根拠:政令20/2025/ND-CP 付録I 第A項)

B. 関連当事者情報(第I項)

📌 どの会社(または個人)が関連当事者なのか をリストアップ!

📌 各社の税コード・所在国・関係の種類 を記入

✍️ 記入ポイント!

- 海外の会社や個人と取引がある場合、その国の事業登録証明書や契約書に記載された正式な情報を記入!

- 関連当事者が 複数の関係(親会社&販売先など) を持っている場合、すべての関係に「×」をつける!(根拠:政令132/2020/ND-CP 第5条)

C. 免除対象の確認(第II項)

✅ 移転価格の申告や文書作成が不要になるケース をチェック!

📌 次の条件を満たす場合、移転価格文書の作成が免除されます!(政令132/2020/ND-CP 第19条)

- 年間売上50億VND未満&関連取引額30億VND未満

- 事前合意(APA)を締結済み

- 単純な業務内容(小売・製造・加工業など)で、無形資産を利用していない

>>ベトナムの移転価格税制の文書の免除規定 どんな場合は、作成しなくていいの?【ベトナム税務】

✍️ 記入ポイント!

- 免除の対象に当てはまる場合、「×」をつけるだけ!

- ただし、免除されても第I項・第II項は申告が必要!

D. 関連取引の価格決定(第III項)

ここから少し重いです。メインのところもかも。

「関連当事者との取引において、取引価格が独立企業間価格(ALP)に基づいているかを示すセクション」

つまり、関連会社との取引が税務上妥当だったかどうかを示す、超重要セクションです。

以下の構成になっているのでその構成に基づいて説明します。

- 行(横)

- 列(縦)

行の内容は以下のようになっています。

| No. | 内容 | 関連当事者への販売価格 | 関連当事者からの仕入価格 | 利益の増加(価格調整後) | 本支店間の収支(立替・配分) | APA対象取引 | ||||||

| (1) | (2) | (3) 取引記録価格 | (4) 独立価格での再評価 | (5) 差額 = (4)-(3) | (6) 価格算定方法 | (7) 取引記録価格 | (8) 独立価格での再評価 | (9) 差額 = (8)-(7) | (10) 価格算定方法 | (11) 利益増加額 = (5)+(9) | (12) 本支店への配分等 | (13) APA該当か? |

各行の番号の説明は以下の通りです。

| 項目番号 | 説明 |

| (3), (7) | 実際の帳簿上の取引金額(売上 or 仕入) |

| (4), (8) | 独立企業間価格(ALP)に基づく再評価額 |

| (5), (9) | 再評価による価格差額 |

| (6), (10) | 使用した移転価格算定方法(例:PP1、PP2-2など)難易度高め。 |

| (11) | 調整によって増加した利益の合計 |

| (12) | 本支店間での収入・支出配分(立替・費用分担) |

| (13) | APA対象であれば「✓」記入 |

6と10について説明します。超専門的です。なのでここは「移転価格レポート」を作る監査法人が最終的には決定します。

| 略号 | 意味 |

| PP1 | 独立価格法(Comparable Uncontrolled Price) |

| PP2-1 | 再販売価格法(Resale Price Method) |

| PP2-2 | 原価加算法(Cost Plus Method) |

| PP2-3 | 営業利益率法(TNMM) |

| PP3 | 利益分割法(Profit Split Method) |

たとえば実際には100円で親会社に売ってたけど120円が妥当なんじゃない?という時には

(3) 取引記録価格100で(4) 独立価格での再評価が120、差額(5)が20となります。

続いて縦の列ですね。言い換えれば取引ごとに内容です。取引の種類ごとに関連当事者の取引金額を知りたいようです。

番号 | 日本語訳 | 備考(説明) |

| I | 通常の営業活動による総取引額 | 関連当事者・非関連当事者問わず、全体の取引金額の合計欄 |

| II | 関連当事者との総取引額 | 03/TNDNにおける移転価格申告対象の全取引金額の合計欄(親会社との取引) |

| 1 | 商品取引 | モノの売買に関する取引(原材料、製品、機械等)→これはよくありますね。 |

| 1.1 | 固定資産となる商品 | 設備・機械など減価償却対象の資産購入に該当する取引 |

| 1.2 | 固定資産に該当しない商品 | 原材料・消耗品・棚卸資産など、通常の仕入れ取引 |

| 2 | サービス取引 | 外部やグループから受ける無形サービス提供など |

| 2.1 | 研究・開発 | 製品開発や技術研究支援などの費用を含む |

| 2.2 | 広告・マーケティング | 広告代理店や親会社からの販促支援など |

| 2.3 | 経営管理・コンサルティング・研修 | グループ内の経営支援費用、教育費用など |

| 2.4 | 金融関連取引 | 利息・ロイヤリティ・ライセンスなどの支払い |

| 2.4.1 | ロイヤリティおよび類似支払い | 特許・商標・技術使用料など知的財産に関する費用 |

| 2.4.2 | 貸付利息 | 関連当事者からの借入に対する支払利息 |

| 2.5 | その他のサービス | その他、分類に該当しないサービス(例:物流、IT保守など) |

記入ポイント!

- ✔ 関連取引がある項目だけ記入

→ 取引がなければ空欄でOK。 - ✔ 帳簿価格と独立価格(ALP)を両方記入

→ 価格差(再評価差)も忘れずに。もし適正な価格でなかった場合、利益率を調整しなければならないことも…! - ✔ 価格決定方法は略号で記入(PP1〜PP3)

→ 例:PP2-2=原価加算法。 - ✔ APA対象取引は「✓」を記入(列13)

→ 事前価格合意がある場合にチェック。 - ✔ 価格差による利益調整は列[11]に記入

→ 課税所得の調整となる場合に必須

E,取引後の業績評価(第IV項)

続いて第IV項です。関連取引の価格を独立企業間価格(ALP)に調整(Ⅲで)したあと、企業の利益やコスト構造がどうなったかを示す「最終損益レポート」です

つまり、

- 関連取引が独立価格ベースに修正された結果、

- 実際に会社としてどれくらい儲かっていたのか(利益率)、

- そして税務的に問題のある支出(例:利息)がどれだけあったか

…を“見える化”するセクションです。なぜこれが必要か・

- Mục III で価格調整をしたあとでも、会社の利益率や支出構造が異常でないかを税務署がチェックするため

- 特に、簡便法の適用(例:製造業なら利益率10%以上)や、

- 利息控除制限の対象(政令132/2020/ND-CP 第16条)になっていないかを見るため

業種ごとにセクションがあります。

- 製造・商業・サービス業の納税者向け

- 銀行・信用機関向け

- 証券会社向け

業種ごとにわけているんですね。実務的には最初の「製造・商業・サービス業」が多いです。

これもⅢと同様に以下の構成になっているのでその構成に基づいて説明します。

- 行(横)

- 列(縦)

APA契約の有無についてまず確認します。

納税者は、税額計算方法について事前確認制度(APA)を締結していますか?

□ はい(Có)

□ いいえ(Không)

続いて行(横)の説明です。

| No. (1) | 項目 (2) | 関連取引の金額 | 独立第三者との取引金額 | 総取引金額 | |

| (3) TPレポートによる価格 | (4) APAによる価格 | (5) 独立当事者との取引金額 | (6)=(3)+(4)+(5) | ||

各番号の説明もします。

| 番号 | 説明 |

| (3) | TP文書(ローカルファイル)に基づいて決定された関連取引価格 |

(4) | APA(事前価格合意)で決定された価格(該当ない場合は空欄) |

(5) | 独立第三者との取引による金額(マーケット価格)関係性のない相手と行った取引価格(マーケット価格) |

(6) | 期中に発生した全体の事業取引金額(=(3)+(4)+(5)) |

例えば、総売上が100で親会社への売上が70で関連当事者でない第3社への売上30であれば、(3)に70で(5)に30となります。

続いて縦の情報です。

番号 | 日本語項目名 | 備考(補足説明) |

| 1 | 商品・サービスの売上高 | 国内・国外向けの総売上(関連取引・独立取引を含む) |

| 1.1 | うち:輸出売上 | 海外販売・輸出に関する売上 |

| 2 | 売上控除 | 値引き、返品、割引など |

| 3 | 純売上高(1-2) | 実際の売上収益(税務上の売上ベース) |

| 4 | 売上原価 | 材料費、労務費、製造間接費など |

| 5 | 売上総利益(3-4) | 粗利益(売上から原価を引いた額) |

| 6 | 販売費 | 配送費、広告費、営業人件費など |

| 7 | 一般管理費 | 管理部門の人件費、オフィス費用など |

| 8 | 財務収益 | 預金利息、貸付利息など |

| 8.1 | うち:利息収益 | 預金・融資から得た利息のみを抜粋 |

| 9 | 財務費用 | 借入利息、為替差損、その他金融費用など |

| 9.1 | うち:支払利息 | 借入金に対する利息支出 |

| 9.1.a | 当期に損金算入された支払利息 | 税務上、当期に経費認定された分 |

| 9.1.b | 次期以降に繰越される不算入利息 | 税制上、超過分として翌期以降に繰越される |

| 10 | 減価償却費(当期) | 設備・建物・機械等の償却費用 |

| 11 | 営業利益(税前)=5-6-7+8-9 | 本業ベースの税引前利益 |

| 12 | 営業利益(財務損益を除く)=11-8+9 | 財務収支の影響を除外した純営業利益 |

| 13 | 営業利益+利息費用-利息収益+減価償却費 | EBITDAベースの利益指標(移転価格制限判定に使用) |

| 14 | 利息制限比率(=(9.1)-(8.1) ÷ 13) | 利息制限規定に基づく税務算入制限の基準 |

| 15 | 前期繰越の利息支払(合計) | 損金不算入となった過去年度の利息合計 |

| 15.1〜15.5 | 各年度の繰越内訳(n-1〜n-5) | 各年ごとの未算入利息を個別記載 |

| 16 | 利息合算比率(当期+過年度) | 限度超過の有無を判断するための拡張比率 |

| 17 | 利益率(TP評価に使用) | 移転価格評価で使用する営業利益率など |

| 17.1〜17.3 | 利益率の内訳(取引・業種ごと) | 例:製造10%、流通5%、加工15%など(簡便法に該当) |

このようになっています。てんこ盛りですね。

記入ポイント!

▶ ①「儲け」を正しく出す

- 売上・原価・経費・財務収支など、最終的な営業利益が出るように記入

- 表面上の数字ではなく、**価格調整後の“実質的な損益”**を意識する

▶ ② 関連取引と独立取引を分ける

- 関連当事者との取引に基づく売上・費用

- 独立第三者との取引(マーケット価格)

→ 両方を分けて記載し、整合性のある合算値を算出する

▶ ③ 利益率を意識する

- 製造業なら10%、流通業は5%、加工業は15%など、税務で使われる簡便利益率に近いか?

- 利益が「なさすぎる」「高すぎる」と不自然に見えることもあるので注意

▶ ④ 支払利息が多すぎないか?

- **利息制限(30%ルール)**に注意

- (利息費用 - 利息収益) ÷ 税務上の利益(EBITDA)

→ この比率が高すぎると、損金不算入の対象になる可能性あり

▶ ⑤ 前期からの繰越があるかチェック

- 過年度から繰り越している利息費用などがある場合、忘れずに記載

- 税務上「5年間の繰越制限」があるため、年度ごとに明記する

▶ ⑥ ALP調整後の利益と一貫しているか?

- Mục III で価格を調整したのに、Mục IV で利益が極端にズレていると不自然

- TPレポート・APA・申告書全体で数字がつながっていることが重要

まとめ:企業が準備すべきこと!

今回の 政令20/2025/ND-CP による変更で、関連取引の申告ルールが厳しくなりました。

企業がやるべきことは…

- 関連当事者の情報を整理(親会社・子会社・主要取引先のリスト化)

- 関連取引の価格を適正に設定(市場価格を考慮)

- 移転価格の申告義務があるかチェック(免除条件の確認)

- 税務リスクを減らすための準備(税務調査に備え、取引記録を保存)

「うちは関係ない」と思っていても、税務調査が入ったときに困らないよう、今のうちにしっかり準備しておくことが大切です!

📌 施行日: 政令20/2025/ND-CPは 2025年3月27日から適用 され、2024年度の法人所得税申告 から影響します!

「関連当事者関係の申告って難しそう…」と感じるかもしれませんが、

しっかり理解しておけば、スムーズな申告が可能になります!

今から準備を始めましょう!