ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

1.目的

給与に基づく控除および支払いの一覧は、社会保険、健康保険、失業保険、労働組合費の月(または四半期)の納付額を算出し、該当する機関や組織に対して提出するためのものです。この書類は、給与に基づく控除額を会計帳簿に記載するための基礎資料となります。

ただ実務上は「給与計算シート」という形でこの部分も一括して取り込まれて管理されます。

2.使用方法

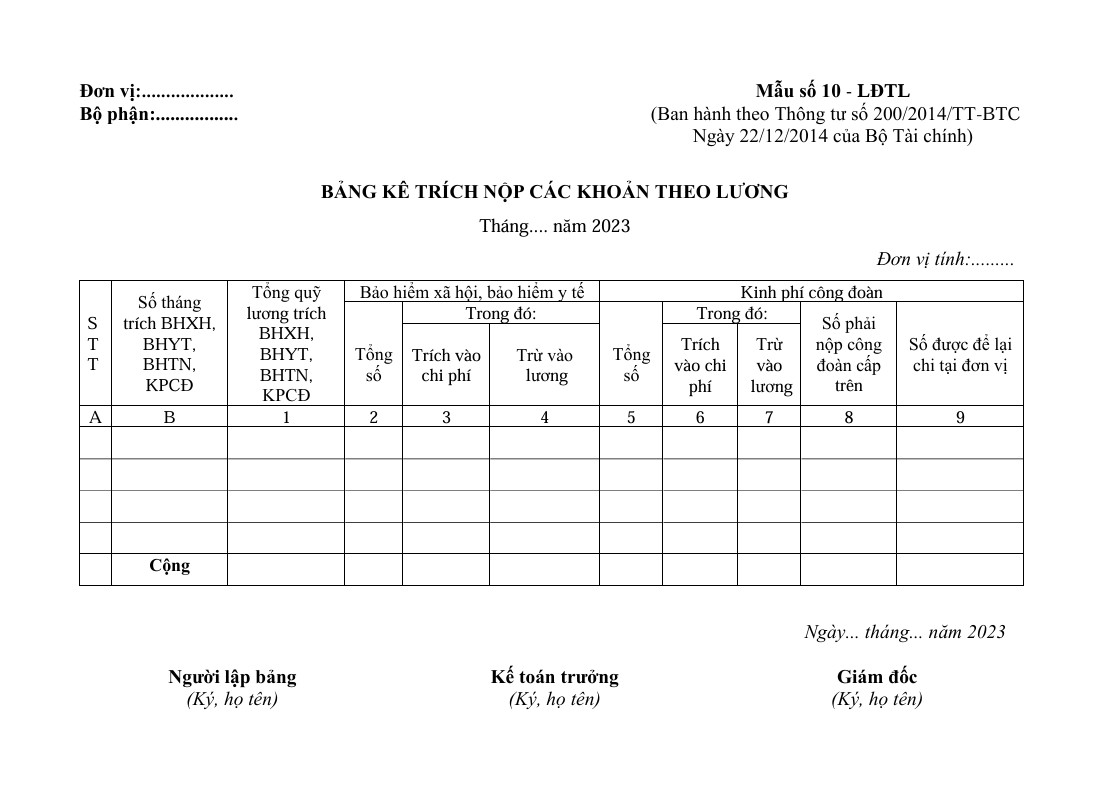

給与に基づく控除および支払いの一覧_フォーム No. 10 –LDTL _ 日本語_英語_ベトナム語

給与に基づく控除および支払いの一覧_フォーム No. 10 –LDTL _ 日本語_英語_ベトナム語

左上に所属機関の名称および給与に基づく控除担当部門を明記する。

- 列A: 連番を記入する。

- 列B: 四半期ごとの社会保険、健康保険、失業保険、労働組合費の控除月を記入する。

- 列1: 社会保険、健康保険、失業保険、労働組合費の控除基準となる総給与額を記入する。

- 列2, 3, 4: 社会保険、健康保険、失業保険の総納付額を記入し、その内訳として費用として計上される額および従業員の給与から控除される額を記入する。

- 列5, 6, 7: 労働組合費の総納付額を記入し、その内訳として費用として計上される額および従業員の給与から控除される額を記入する。

- 列8: 上部機関に納付する労働組合費を記入する。

- 列9: 機関内で使用される労働組合費を記入する。

この一覧表は2部作成され、作成後に作成者、会計責任者、及び管理者の署名および氏名を明記する必要があります。

労働組合費とは?

労働組合費は、労働組合法2012の第26条第2項に基づき、労働組合の財政収入の一部とされます。これは各級の労働組合の活動を支援するための資金であり、機関、組織、企業がその活動の一環として支払うものです。

3.労働組合費の納付対象

政令191/2013/NĐ-CPの第4条に基づき、労働組合費の納付対象は、労働組合があるかないかにかかわらず、すべての機関、組織、企業が含まれます。具体的には以下の通りです。

(i) 国家機関:社会、区、町の人民委員会および人民軍の部隊を含む。

(ii) 政治、社会組織:政治組織、政治社会組織、政治社会職業組織、社会組織、社会職業組織を含む。

(iii) 事業単位:公立および非公立の事業単位を含む。

(iv) 各種経済成分の企業:2020年企業法に基づき設立および活動する企業。

(v) 協同組合および協同組合連合:2012年協同組合法に基づき設立および活動するもの。

(vi) 外国機関および国際機関:ベトナム領内で活動する組織および労働組合活動に関連する外国側の運営事務所。

(vii) その他の労働者を雇用する組織:労働法に基づくもの。

4.労働組合費の納付額および基準

政令191/2013/NĐ-CPの第5条に基づき、労働組合費の納付額および基準は以下の通りです。

- 納付額:労働者の社会保険の納付基準となる給与総額の2%。この給与総額は、社会保険法に基づき、社会保険を納付する対象となる労働者の給与総額です。

- 武装勢力に所属する単位の場合:給与総額は、人民軍および人民警察内の防衛官、従業員、技術科学部門、事業単位および企業において給与を受ける従業員の給与総額です。

読んでいただきありがとうございます!良い一日をお過ごしください