代理店および委託商品の支払い表 – Sales Agency Sheet(フォーム番号01-BH)は、通達200/2014/TT-BTCに基づく販売関連の証憑であり、これらの証憑の記入方法は財務省の情報に従って案内されています。

ワード・エクセルバージョンのテンプレート(日・英・越併記とそれぞれのテンプレート)は以下(会員様限定の記事)で紹介しています。

>>>最新の通達200に基づく会計伝票サンプルの総合と記入方法

1.目的

代理店および委託販売の決済状況を反映し、商品の所有者と代理販売受託者が決済および会計記録を行うための証憑とする。

2.記録方法

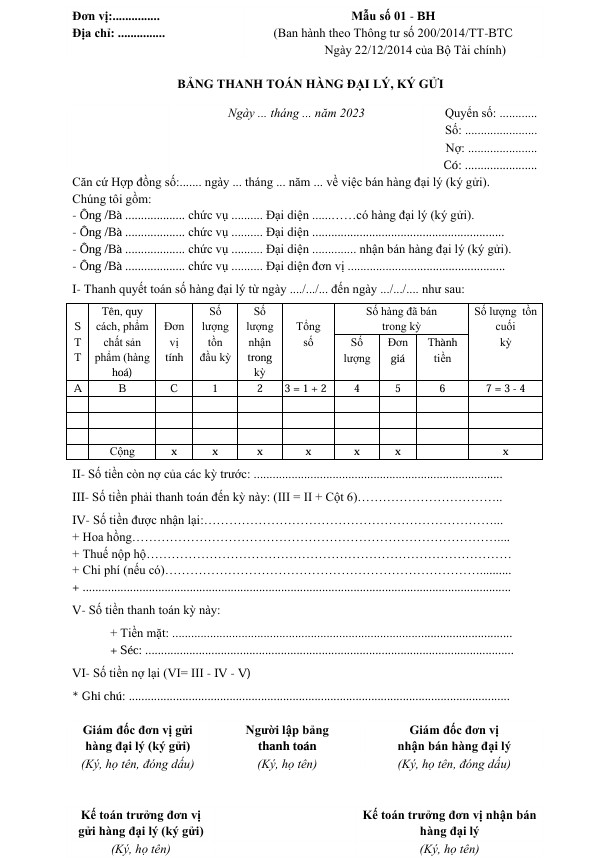

代理店および委託商品の支払い表_フォーム No. 01 – BH_ 日本語_英語_ベトナム語

- 代理販売受託者の名称、住所を明記するか、左上隅に印を押す。

- 代理店および委託販売の決済表の番号、日付、月、年を明記する。

- 代理店および委託販売契約の番号、日付、月、年を明記する。

- 項目 I: 代理店および委託販売の商品の決済:

- + 列A, B, C: 代理販売および委託販売の商品や製品の順番、名称、規格、品質、単位を記載。

- + 列1: 前期末の在庫数量を記載。

- + 列2: 今期受け取った代理販売および委託販売の数量を記載。

- + 列3: 今期末までの代理販売および委託販売の合計数量を記載(列3 = 列1 + 列2)。

- + 列4, 5, 6: 今期販売した商品の数量、単価、および決済金額を記載。決済単価は代理販売契約に基づく。

- + 列7: 決済表作成日時点で未販売の代理販売および委託販売の在庫数量を記載。

- + 合計行: 今期発生した総決済金額を記載。

- 項目 II: 今期決済時点で代理販売受託者が商品所有者に対して未決済の金額を記載。

- 項目 III: 今期新たに発生した代理販売受託者の決済金額を記載(項目III = 項目II + 項目Iの列6)。

- 項目 IV: 代理販売受託者が未決済の費用(賃借、損害、その他の費用)を記載(該当する場合)。

- 項目 V: 今期代理販売受託者が商品所有者に対して行った決済金額を記載(現金と小切手の金額を明記)。

- 項目 VI: 今期決済時点で代理販売受託者が商品所有者に対して未決済の金額を記載(項目VI = 項目III – 項目IV – 項目V)。

代理店および委託商品の支払い表は、3部作成されます。作成後、作成者が署名し、経理部長に提出して確認と承認を受け、最終的に社長の承認と押印を得ます。完成した決済表の1部は、対応する販売部門に保管し、1部は経理部に保管して決済証憑および会計記録に使用し、もう1部は代理販売および委託販売の依頼主に送付されます。

3.代理店での決済

2005年商法第176条に基づき、代理店における決済は以下のように規定されています:

特別な合意がない限り、商品の代金、サービス提供料、および代理店の手数料は、代理店が一定量の商品を購入または販売、あるいは一定量のサービスを提供した後、各回に分けて決済されます。

4.代理店報酬

2005年商法第171条に基づき、代理店手数料は以下のように規定されています:

- – 特別な合意がない限り、代理店手数料はコミッションまたは価格差の形で代理店に支払われます。

- – 代理店元が商品の購入価格、販売価格、またはサービス提供価格を顧客に対して決定する場合、代理店はその購入価格、販売価格、またはサービス提供価格に対する割合でコミッションを受け取ります。

- – 代理店元が商品の購入価格、販売価格、またはサービス提供価格を顧客に対して決定せず、代理店に対してのみ代理店価格を決定する場合、代理店は価格差を享受します。価格差は、代理店元が代理店に対して決定した価格と顧客に対して販売、提供した価格との差として計算されます。

- – 手数料のレベルに関して合意がない場合、手数料は以下のように計算されます:

(i) 両者がこれまでに受け取った実際の手数料の額;

(ii) 実際の手数料が適用できない場合、代理店手数料は、代理店元が他の代理店に対して同種の商品、サービスに適用した平均手数料の額;

(iii) 上記のどちらも適用できない場合、代理店手数料は、市場で同種の商品、サービスに対して通常適用される手数料の額。

読んでいただきありがとうございます!良い一日をお過ごしください