ラボの菅野です。

今日はM&AのDDの時の基礎情報分析についてお伝えします。本格的にDDを開始する前に前提として知っておくべきことがあります。得にベトナムローカル企業が対象である場合は「そんなことも実施してなかったの?」ということがあります。そんな場合、事前に基礎分析を実施する必要があります。

以下について概要を解説します。

- 依頼資料リスト

- 基礎情報の分析の内容

について解説していたいと思います。以下のような感じですね。

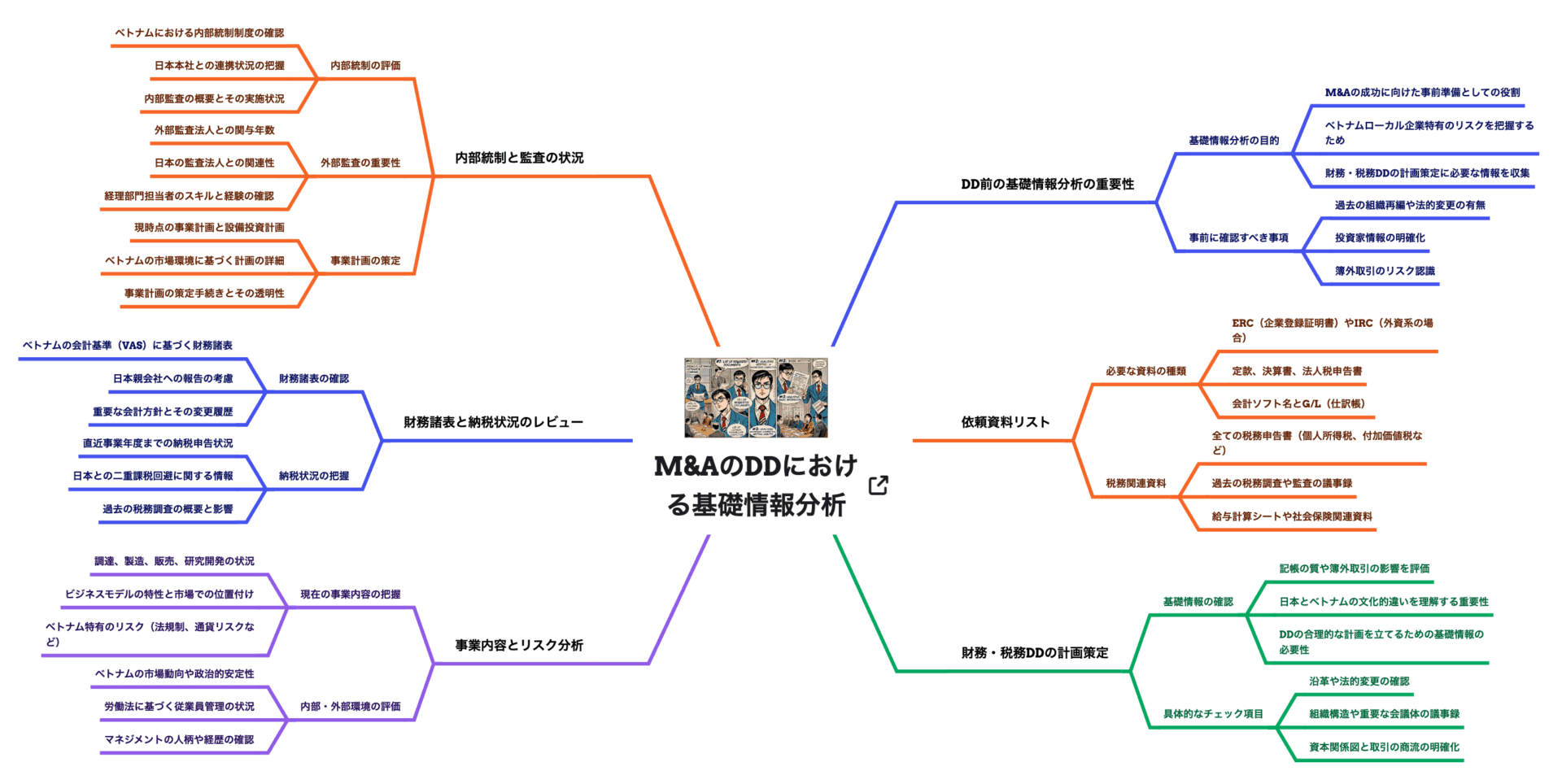

ベトナム財務・税務DDの基礎情報を分析するための入手すべき資料

以下のようなものを入手することを検討する必要があります。可能な限り電子的な形式でも入手しましょう。

| 資料名 | 説明 |

ERC(企業登録証明書) | |

|---|---|

IRC(対象会社が外資系の場合) | |

定款 | |

| 決算書および法人税の申告書及び決算書(B/S,P/L,C/F) | |

| 会計ソフトの名前とそこから出力できるG/L(仕訳帳) | |

| 全ての税務申告書(個人所得税、付加価値税、FCT)とその計算資料 | |

| 過去に税務調査や関税監査等を受けている場合はその議事録などの資料 | |

| 給与計算シート(従業員の状況) | 社会保険に加入の状況もレビューするのでそれに関連する資料 |

| 規程一式(もしあれば) | |

| 契約書一式 | 販売取引や仕入れ取引 |

| 提出しているコンプライアンスポート | 現状提出しているレポートの状況確認するため。 https://manabox-global.com/2024/01/2024legalvietnamcalendar/ |

| 簿外の取引(偶発債務など)を認識している場合、そのリストなど |

買収等の対象会社によってはもっと資料を入手する必要があります。例えば

- 商流図

- マネジメントレポート(社内で使っている報告資料)

- 事業計画

- 経理部門の体制や担当年数などが確認できる資料

- 監査報告書

などの追加の資料も入手する必要があるでしょう。

DD基礎情報を分析する

本格的な財務・税務DD手続きの計画を策定する時に基礎情報をきちんと確認しなければ合理的な計画が立てられません。たとえば、素人の人が記帳していたり、簿外取引が大きかったりする場合があるかもしれません。これは財務・税務DDに直接的に影響をあたえますよね。

喩えですが日本とベトナムのカルチャーの違いを知っておくことで実際に会社でのマネジメントをするか?みたいなことです。大事なことを理解する前(基礎情報分析)そもそも日本式をそのまま導入(DD)してもうまくいかない可能性のほうが高いでしょう。

| 項目 | チェック | 補足説明 |

| 沿革 | □ | ベトナムでの設立背景や法的変更など、現地での沿革にフォーカスする。過去の組織再編があったか |

| 投資家の情報 | □ | 親会社(日本)と現地株主(ベトナム)の割合を明確にする。 |

| 組織構造(組織図) | □ | ベトナム国内の組織構成を中心に、日本の親会社との関連も示す。 |

| 重要な会議体(経営会議など)の議事録 | □ | ベトナムでの経営会議や株主総会の議事録を中心に記録する。日本の親会社との連携も追加。 |

| 資本関係図及び各関係会社の概要と位置付け | □ | 親会社(日本)との資本関係を示す。ベトナム国内の関連会社も含める。 |

| 取引の商流(親会社との取引も) | □ | 日本との輸出入取引や、ベトナム国内での商流を明確化する。 |

| 現在の事業内容(調達・生産・販売・研究開発など)とビジネス・モデル | □ | ベトナムでの製造や販売活動を重点的に、現地市場でのビジネスモデルにフォーカス。 |

| 事業のリスク | □ | ベトナム特有の法規制リスクや市場リスク、通貨リスクを追加。 |

| 外部経営環境(主要なマーケットなど)と内部経営環境 | □ | ベトナムの市場動向、法規制や政治的安定性、インフラ状況を考慮。 |

| マネジメント(GDなど)の略歴や人柄も | □ | 現地ベトナム人の役員や、日本からの出向者などを含める。過去に人を騙してたりしていないか? |

| 従業員の概要(労働組合の状況を含む) | □ | ベトナムの労働法や規制に基づいた従業員管理、現地の労働組合の状況を追加。 |

| 人事制度(給与体系を含む) | □ | ベトナムの法律に基づく給与体系、福利厚生制度、法定最低賃金の情報を含める。 |

| 会計システム(及び関連する他のシステム)の内容も理解する | □ | ベトナムの会計基準(VAS)と日本基準(J-GAAP)の違いを含める。 |

| 直近事業年度まで財務諸表をレビュー | □ | ベトナムの会計基準に基づいた財務諸表を作成し、日本親会社への報告も考慮。 |

| 直近事業年度までの納税の状況(税務申告書) | □ | ベトナムの税制に基づく納税申告状況、日本との二重課税回避に関する情報も追加。 |

| 重要な会計方針及びその変更履歴 | □ | ベトナムの会計規則に基づく方針と、その変更履歴を含める。 |

| 業績評価指標(KPI: Key Performance Indicators)に基づく月次決算の状況 | □ | ベトナム市場に合わせたKPIの設定、現地での損益管理状況を含める。 |

| 過去における重要な調査(税務調査や関係当局による調査など)の概要 | □ | ベトナム税務当局の調査履歴、法規制に基づく監査や検査の内容を含める。 |

| 偶発債務などの簿外項目を分析 | □ | ベトナムでの法的債務や未払い項目のリスクを考慮。簿外はよくある。 |

| 内部統制の状況と内部監査の概要 | □ | ベトナムにおける内部統制制度、日本本社との連携を含む。 |

| 外部監査の概要及び監査法人の関与年数(外資系の場合は監査が必須) | □ | ベトナムの監査法人との関与、日本の監査法人との関連性を明確化。 |

| 経理部門担当者の担当年数やそのスキルなど | □ | 現地ベトナム人経理担当者の経験、日本本社からのサポート担当者も追加。 |

| 会計事務所等が支援している場合その略歴及び関与状況 | □ | ベトナムの税理士との関与状況、日本側の顧問税理士との連携も含める。 |

| 現時点の事業計画(設備投資計画を含む)とその策定手続 | □ | ベトナムの市場環境や規制に基づいた事業計画、設備投資の詳細を含める。 |

です。

まとめ

今日は、本格的DD前に実施する基礎的な情報を分析するための依頼資料リストと基礎情報分析についてお伝えしました。

ベトナムでもM&Aが盛んですが二重帳簿やコンプライアンス無視のリスクもやっぱり高いのでDDはめちゃくちゃ大事です。なにも事前調査しないで過酷な山登りに挑戦するようなものです。

ぜひ実施してください。