この記事のもくじ

通常のVAT還付と会社清算時の還付の違いを解説!

結論からお伝えします。

仕入VAT残高があれば、どんな金額であれ還付対象となる

VAT還付といえば、例えば通常は次のような厳しい要件(もっとあるんですがこの記事では省いています)がありますよね。

- 仕入VAT残高が3億VND以上であること

ところが、会社の清算時にはこれらの要件が緩和されます。具体的には、

- 「控除しきれていない仕入VAT残高があれば、金額の大小にかかわらず還付対象になる」

という点が大きな違いです。

要するに、通常のVAT還付は「ビジネスを続ける人向けの制度」、清算時の還付は「事業を終える人向けの最後の救済策」といえます。

清算時のVAT還付が認められる条件

会社を解散、清算する場合、以下のようなケースで控除しきれていないVATが還付されます。

- 所有権の変更

- 事業の転換

- 合併、分割、統合

- 会社の解散、破産、活動の終了

ポイントは、事業活動が終了しても税務当局が「仕入VAT残高」を確認し、還付の可否を判断することです。要するに「清算手続き」の中に含まれる「VAT還付」といったイメージです。

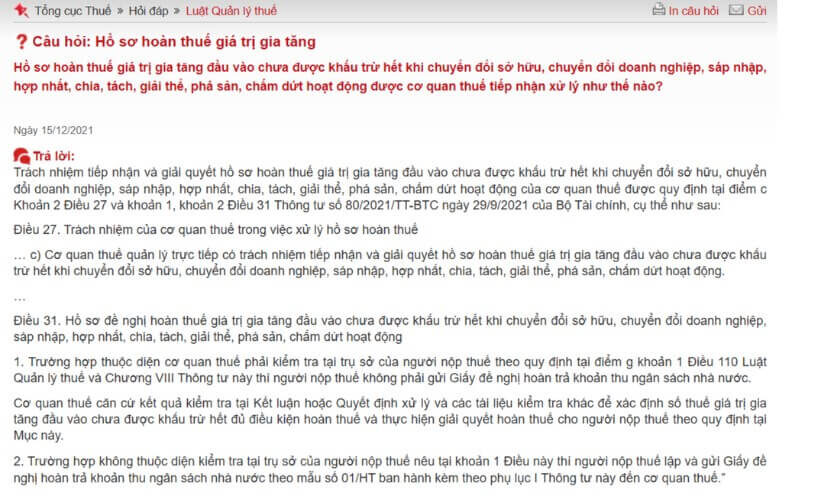

Article 27: Responsibilities of Tax Authorities for Processing Tax Refund Applications

c) Supervisory tax authorities shall receive and process applications for refund of input VAT that remains after deduction upon transfer of ownership, conversion of enterprises, consolidation, merger, full division, partial division, bankruptcy and shutdown of enterprises.

通達80/2021/TT-BTC 第27条

VATの還付の2つのシナリオとは?

清算時の還付手続きは、税務当局の税務調査があるかどうかで大きく2つに分かれます。

① 税務当局の税務調査が必要な場合

「税務署が本社に来て確認します!」通常はこうなるかなと。

- この場合、企業が還付申請書を提出する必要はありません。

- 税務当局が検査を行い、控除しきれていないVATを確認したうえで還付が行われます。

企業側は待つだけでOK!

② 税務当局の調査が不要な場合

「検査がなくても還付は受けられます!」というケースです。

- 企業側が**「国家予算収入の還付申請書」(フォーム01/HT)**を作成し、税務当局に提出する必要があります。

- 申請書の内容が確認され次第、還付手続きが進められます。

>>ベトナム税金の還付申請書(Form 01/HT)とは?申請方法と必要書類を徹底解説

残念ながら、VATが全て還付されるとは限りません。VAT還付が認められない場合もあります。たとえば:

- 登録住所で事業活動が行われていない場合

- 必要な書類や証憑が不備な場合

「解散だからもう関係ない」と油断せず、最後まで税務処理をしっかり行うことが大切です。

以下が根拠条文。

Article 31. Applications for refund of input VAT that remains after deduction upon transfer of ownership, conversion of enterprises, consolidation, merger, full division, partial division, bankruptcy or shutdown of enterprises.

1. In case a site inspection has to be carried out at the taxpayer’s premises according to Point g Clause 1 Article 110 of the Law on Tax Administration and Chapter VIII of this Circular, the taxpayer is not required to send the application form No. 01/HT in Appendix I hereof.

On the basis of the verdict, settlement decision and other documents, the tax authority shall determine the VAT that remains after deduction and is eligible for refund, and refund it to the taxpayer in accordance with regulations of this Section.

2. In case a site inspection mentioned in Clause 1 of this Article is not required, the taxpayer shall prepare and send application form No. 01/HT in Appendix I hereof to the tax authority.

引用元:通達80/2021/TT-BTC 第31条第1項・第2項

税務当局からの回答も確認しよう

ベトナム税務当局への質問と回答もあるのでそれも確認してみましょう。

質問:付加価値税(VAT)の還付申請書類の取り扱い

控除しきれていないVATの還付申請は、所有権の変更、事業の転換、合併、統合、分割、解散、破産、活動終了の場合に税務当局でどのように処理されるのか?

回答:

所有権の変更、事業の転換、合併、統合、分割、解散、破産、活動終了時に控除されなかった付加価値税(VAT)の還付申請書類は、財務省発行の通達80/2021/TT-BTC 第27条第2項(c)および第31条第1項・第2項に従い、以下のように処理されます。

まとめ:最後の一歩で還付を取り逃さないために

通常のVAT還付と違い、会社の清算時は「3億VND以上の仕入VAT残高」というハードルがありません!

控除しきれなかった仕入VATが少額でも、還付申請する価値は十分にあります。

「清算時のVAT還付は、まるで“最後の忘れ物を取り戻すチャンス”」。

せっかくこれまで納めてきた税金ですから、忘れずに取り戻しましょう!

こう考えると少しポジティブになれるかもしれません。マナボックスベトナムではベトナム撤退も支援しております。この件でお困りごとがあれば下記から問い合わせください!