こんにちは!マナラボの菅野です。

最近、「うちは外資系に該当しますか?」というご相談をよくいただきます。

たとえば出資比率が49%の合弁会社や、外国人の親戚がちょっとだけ出資している会社。

「これって外資扱い?」「何か特別な手続きが必要?」という声が多いんです。

今日はそんな「外資系企業って、結局どう定義されてるの?」という疑問にお答えしながら、出資比率によって変わる実務上の対応ポイントも一緒に解説していきます。

この記事を読むことで、

- ベトナムで“外資系”とみなされる条件が明確になります

- 出資比率に応じて必要な手続きや義務が整理できます

- 曖昧な部分で不安にならず、冷静に対応できるようになります

ちょっとした誤解から、不要な手続きをしていたり、逆にリスクを見逃しているケースもあります。そうならないために、いっしょにチェックしていきましょう!

この記事のもくじ

出資比率だけで外資かどうかは決まりません

「50%以上が外資なら“外資系”で、50%未満なら“内資”」

こう思っている人が結構いると感じます。

この考え方、実は半分だけ正解です。

たしかに、投資法では出資比率が50%を超えるかどうかが、いろんな手続きに影響します。でも、実務上は出資比率が1%でも「外資」として扱われる場面があるんです。

出資比率によって変わるポイントを、今日は**3つの観点(投資法・会計・税務)**で整理してお伝えしていきますね。

① 投資法上の観点の定義:IRCやM&A承認が必要になる?

まず、投資法(2020年)の視点です。

ここでは出資比率が50%を超えるかどうかが明確な分かれ目になります。

シンプルに言えば:

- 50%以上の出資 → 外国投資家と同等の扱い。IRC(投資登録証)の取得が必要で、場合によってはM&A承認も必要になります。

- 50%以下の出資 → 「内資扱い」。IRCは不要です(ただし一部例外あるんだとか…この辺が難しい)。

たとえば、外国人が51%出資する合弁会社を設立する場合は、IRCの取得が必須になります。逆に49%なら内資扱いで、よりシンプルな手続きで済みます。

「2%しか出資していないんだから、関係ないよね?」

……と思いたいところですが、実はそうでもないんです。

ベトナムの2020年投資法(Law on Investment No. 61/2020/QH14)において、外資系企業の定義や出資比率に基づく扱いに関する条文は、主に以下の条に規定されています:

| 内容 | 該当条文 | ポイント |

|---|---|---|

| 外国資本を含む経済組織の定義 | 第3条第22項 | 出資比率にかかわらず外国資本がある場合を定義 |

| 出資比率による外国投資家扱いの基準 | 第23条第1項 | 50%超で外国投資家扱い、手続きが厳しくなる |

| 50%以下の経済組織の扱い | 第23条第2項 | 内資企業と同様の条件・手続きでOK |

② 会計上の観点の定義:たった1%でも監査法人による年次監査が必要に

ここでよく混乱が生まれます。

独立監査法(2011年)と政令17/2012/NĐ-CPによると、外国資本が1%以上でも出資されていれば、その会社は毎年監査を受ける義務があるんです。監査法人による会計監査です。日本だと上場会社のような一定の条件を満たしたような会社だけが必要です。なので日本では会計監査なかったけどベトナムで必要!となってびっくりした人もいると思います。

これは「形式上、外国資本が入っているかどうか」だけがポイントです。

出資比率が何%か、売上がどのくらいか、黒字か赤字か、そんなことは関係ありません。

つまり、「少額出資だから監査不要でしょ」というのは通じません。

監査済み財務諸表を、ベトナムの会計基準(VAS)に基づいて作成し、以下の機関に毎年提出する必要があります:

- 計画投資局(DPI)

- 税務局

- 統計局

年度末から90日以内が目安です。たとえば12月決算なら、3月末までですね。

根拠法令は、独立監査法第37条および政令17/2012/NĐ-CP第15条。

政令17/2012/NĐ-CPの第15条1項aにはこう書かれています。

“Foreign invested enterprises(外国投資企業)”は、年次財務諸表の監査対象である。

ここで重要なのは、この「外国投資企業」の定義が、「出資比率が○%以上」といった条件で制限されていない点です。つまり、「1%でも出資していれば、“外国投資企業”である」という解釈が成立するのです。

投資法の定義とも一致している

2020年投資法 第3条 第22項では、こう定義されています:

「外国投資を受けた経済組織」とは、外国投資家がメンバーまたは株主である経済組織をいう。

これもやはり、「何%か」は問題にされていません。“1%”持っていても、株主ならば「外国投資がある」とされます。

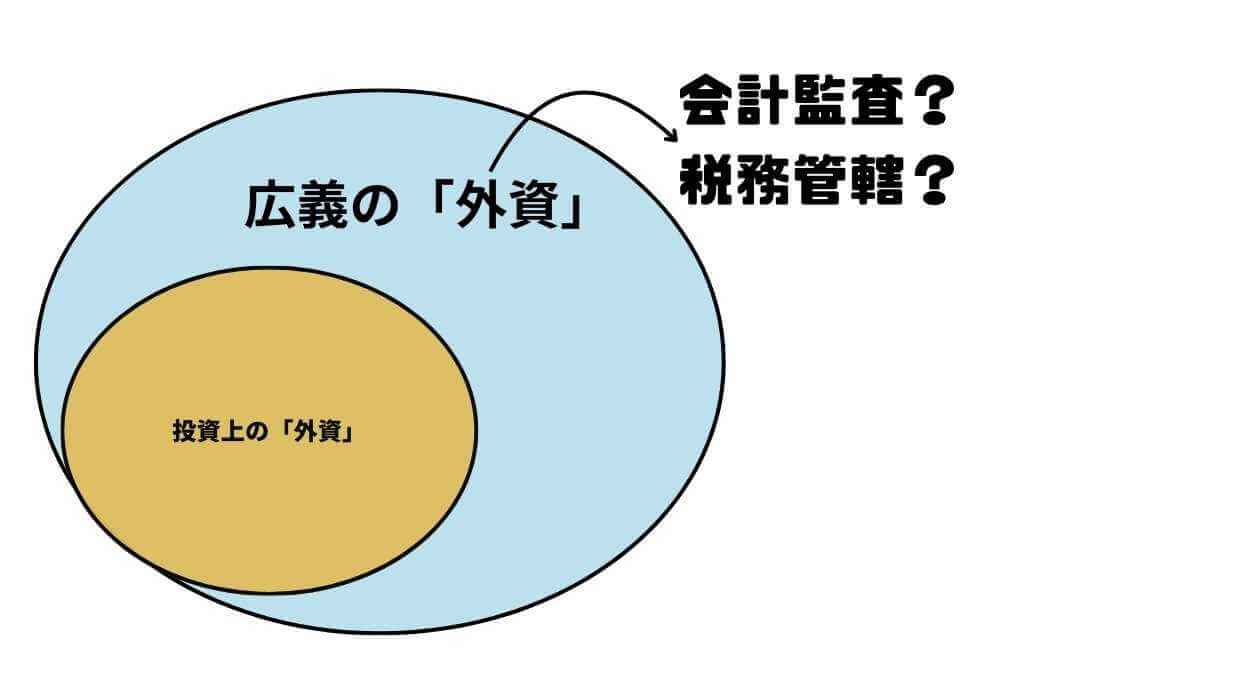

つまり、投資法上も、監査法上も、出資比率の多寡ではなく「外国人が出資しているかどうか」で外資性が判断されるという解釈がなりたちます。

つぎに独立監査法(Law on Independent Audit)。この法律の第37条では、以下のように規定されています。

第37条 被監査単位

年次財務諸表が監査法人またはベトナムにおける外国監査法人の支店によって監査されなければならない企業および組織には、以下が含まれます:

a) 外国投資企業

比率については記載されていません。

③ 税務上の取扱い:税務署の管轄も変わる? どこのルールで戦うのか?が重要だ

最後は税務の視点です。

通達127/2015/TT-BTCによると、以下のような企業は、通常の「区レベル」ではなく、省レベルの税務局(Tax Department)が直接管理することになります。

- 外国投資企業(Foreign-Invested Enterprise)

- 国有企業やBOT等のプロジェクト企業

- 業種的に複雑な企業(不動産、金融など)

つまり、出資比率が少なくても、「外国資本が入っている=外国投資企業」とみなされれば、地方税務署ではなく上位の税務機関に担当が変わることがあるんです。

例えば「ローカル企業」であれば、コーザイ区やバーディン区の管轄ですが、、「外国資本が入っている=外国投資企業」であれば「ハノイ」が管轄になります。

この割り当ては、企業登録時に自動的に税務登録システムで決定されます。

税務対応や調査頻度などにも影響があるため、知っておきたいポイントです。

外資企業は優先的調査対象か?

大事なポイント。

UFCルールなのか?(外資) ブレーキングダウンルールなのか?(ローカルでなんでもあり?)

みたいな話であなたの会社が結局どのルールで戦うのか?というのが一番大事だと思います。 49%だから外資じゃない→ブレーキングダウンルールでいける。みたいな発想ではいけません。

ベトナムの税務当局(税務総局および財務省)は、リスク管理に基づき税務調査対象を選定しています。その中で外国資本を含む企業は重点的な監視対象とされる傾向があります。実際、税務総局が各年度の税務調査方針を示した内部通達では、リスク分析システムの活用による調査対象選別とともに、「外国投資企業」を特にターゲットに含めるよう指示されています。

例えば2018年の税務総局指示(公文書5339/TCT-TTr)ではリスク分析に加え外資系企業に焦点を当てるよう求められ、2019年・2020年の財務省指示でも引き続き移転価格税制の遵守状況や外資企業の税逃れに重点を置く方針が示されています。このように、外資比率がある企業は税務上のハイリスク分野(利益移転や過少申告)の可能性があるとして優先的に調査対象となりやすいのが実務なんですよね。

税務調査の頻度: ベトナムでは税務調査(税務検査)は定期的かつ計画的に行われる傾向にあり、多くの企業は概ね3~5年に一度は包括的な税務調査を受けるとされています。ただし、リスクが高いと判断された企業や特定の業種では毎年のように調査が入るケースもあります。調査は通常、法人税・VAT・個人所得税・外国請負税など複数税目について過去数年間(しばしば3~5年分)をまとめて実施されます。調査対象選定は「税務リスク評価」に基づき行われ、以下のような基準が重視されるんだとか。

- 長期間税務調査を受けていない企業

- 売上高が多額な企業

- 連続赤字や異常に低い利益率の企業(しばしば移転価格リスクを示唆)

- 税務優遇措置(税率減免・免税期間)を受けている企業

- 特定業種(不動産、石油ガス、電力等大型プロジェクト)や銀行・金融機関

- 資本取引(持分譲渡やフランチャイズ、プロジェクト譲渡)がある企業

- 新規・特殊ビジネスを行う企業

- VAT還付申請を行っている企業

- 不正なインボイスを使用している疑いのある企業 など

以上のようなリスク要因に該当する場合、外資比率の大小にかかわらず税務調査に選定される可能性があります。特に外資系企業では、「売上規模が大きいのに恒常的に赤字」「親会社等との取引が多い」といったケースが多く、この場合は高リスクとみなされ調査が入りやすい状況ですwts.com。実際、近年の税務調査では移転価格(グループ内取引価格)の検証が重点項目となっており、外資企業に対する追徴課税事例も報告されています(例:大手飲料メーカー等への利益移転是正課税など)。

税務当局の方針: 2019年施行の税務管理法(Law on Tax Administration 2019)でも、税務調査・監査にリスクマネジメント手法を導入することが明文化されています。

税務当局は納税者ごとの申告内容をリスク分析し、リスクの高い納税者から優先的に現地調査を行う体制です。このリスク評価には上記のような財務指標や取引状況に加え、外資か否かも考慮されるようです。

特に移転価格リスクの管理強化はBEPSプロジェクトの影響もあり重点政策となっており、当局は「特殊関係」を利用した租税回避を防止するため外資系企業への監督を強めているとされています。ただし一方で、近年はリスク分析ソフトの導入や調査手法の標準化により、恣意的ではない体系的な税務調査を目指す動きもあるんだそうです。

小規模な外資でも対象になるか: 外資比率が1%程度の小規模出資であっても、上記のとおり形式上「外国投資企業」に該当するため税務上注視される可能性が高いでしょう。

ただし、外資比率がごく少ない場合、親子会社関係による取引(例:関連者間取引)がないこともあり得ます。その場合は移転価格リスク自体は低いかもしれません。

しかし、たとえ外国出資が少なくても国内取引での不正(架空経費計上やVAT不正還付など)があれば調査対象となり得ます。要するに、外国資本の多少は絶対的な基準ではなく、リスク評価の一要素ではあるものの、税務調査は総合的なリスク判断にもとづいて選定されます。

実務上は「外資=厳しい税務調査必須」ではありませんが、外資企業は概して当局の注目度が高いことは念頭に置くべきです。

ベトナムの監査法人・税務署・DPI(計画投資局)では、以下のような実務が定着しています:

- 外国人や外国法人が出資していれば、出資比率にかかわらず外資扱い

- 上記の企業は、監査義務ありと判断される

- 監査済み財務諸表の提出が求められる

つまり、1%であっても「形式的に外資が入っている=監査対象」という運用になっているのです。

「じゃあ、49%の出資なら問題ないよね」と思っている人が多いです。

でも、現場ではこの認識のズレがトラブルを生みます。

たとえば:

- 監査が必要なのにスルーしていた

- 税務的に「内資扱いと思っていた」前提で普段対応していたら税務調査の指摘が半端ない。

- 投資スキームは内資扱いだけど、銀行やライセンス部門では「外資」と見なされる

つまり、法的な「内資」扱いと、実務上の「外資」管理は必ずしも一致しないというのが、現場でのリアルです。

ではまとめます

まとめましょう。

- 投資法上は50%以上の出資で「外国投資家扱い」となり、IRCやM&A承認が必要になります。

- 会計上は、出資比率が1%でも監査義務が発生します。

- 税務上も、外資が入っていれば省レベルの税務局が管理する可能性があります。

出資比率が少ないからといって、安心していいわけではないんですね。以下のように整理するとスッとはいってくるかもです。

外資であること自体がリスクではありませんが、外資として見なされることによって生じる義務や手続きを、しっかり把握しておくことが大切です。

「うちって外資扱いなのかな?」

そう思ったときこそ、一度、出資構成と関係法令を丁寧に見直すチャンスです。

不安があれば、ぜひ専門家に相談してみてくださいね。

ではまた次回の記事でお会いしましょう!