こんにちは、マナボックスベトナムの菅野(すげの)です。

ベトナムのキンマの居酒屋でこんな会話をしたことがありませんか?

- 「日本の社会保険料の取り扱いってどうなの?控除できるって聞いたけど…」

- 「おれ、日本でも所得税支払ってんだよね。その場合ってどうなる?控除できんの?」

本日は、個人所得税における

“控除”

について説明していきたいと思います。もしかしたら、勘違いしている方もいらっしゃるかもしれません。なぜなら、同じ言葉にも拘わらず、意味が違うからです。

本日の記事により、誤解が解け、お金に及ぼす影響を正しく理解できるようになれるはずです。

実は、私も昔は、この二つの意味がうまく整理されていませんでした。でも、きちんと整理するとなんてことありません。安心してください。簡単ですから。

控除には2つの意味がある。

“控除”には、以下の2つの意味があります。

- 1)課税所得を算出するために控除する

- 2)税金を直接、減額するために控除する

です。

まだ、ちょっとピンときませんよね。それぞれ具体的に見ていきましょう。

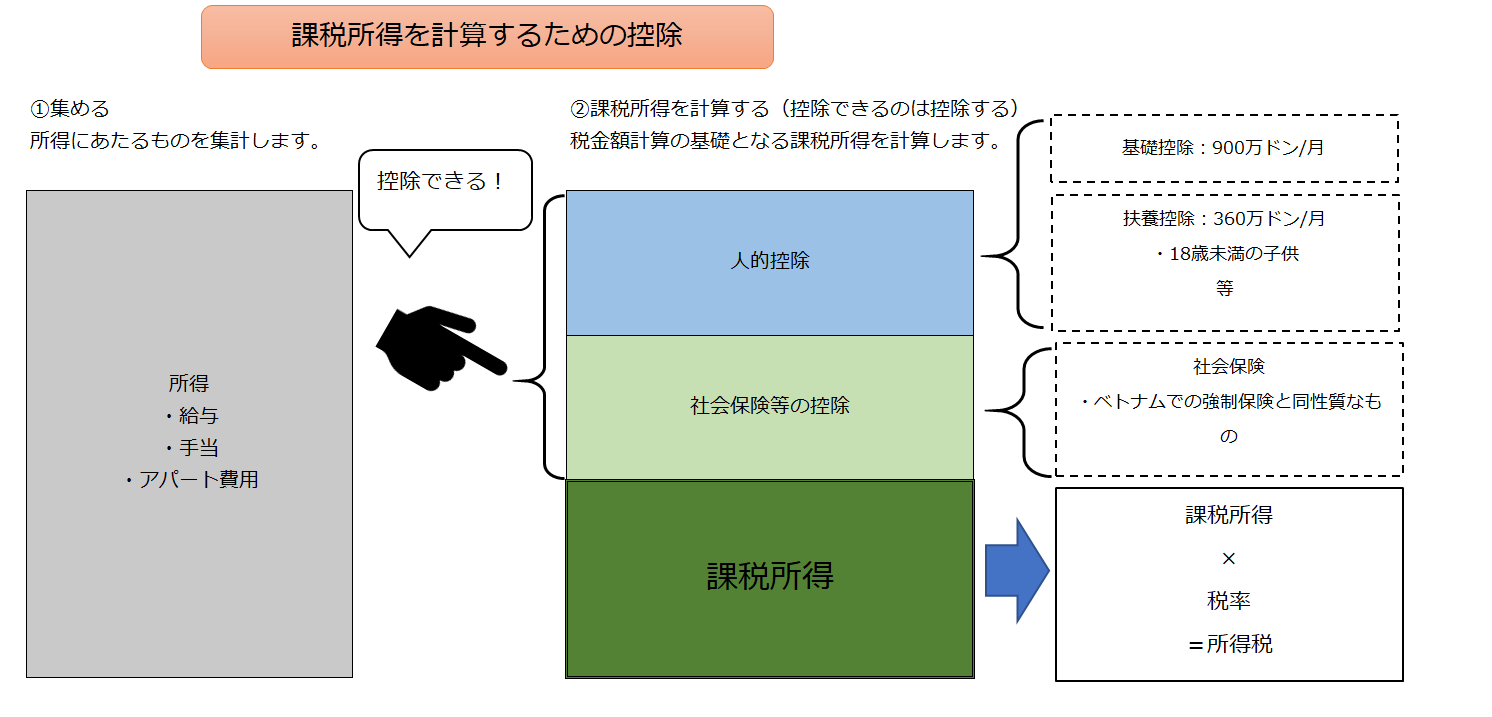

個人所得計算における課税所得とは?

個人所得税を計算するためには、どのように計算するのでしょう?

給与*税率? 収入総額*税率?

そうでは、ありません。ちょっと専門的な用語になりますが、

“課税所得”

に税率を乗じた金額が税金です。

“課税所得”

ですよ!給与総額ではありません。ベトナム所得税の概念図は、以下の通りです。絵でイメージするとわかりやすいです。

すなわち、所得(給与とイメージでいいです。)から控除、差し引きできるものがあるのです。

税務上、いろいろな配慮がなされているんですね。例えば下記のような事項です。

- そもそも給与が少額な人への配慮 (例えば基礎控除以下の人は、所得税が発生しません。)

- 面倒をみなければいけない家族が多い人のほうが、独身者より生活が大変。

などです。

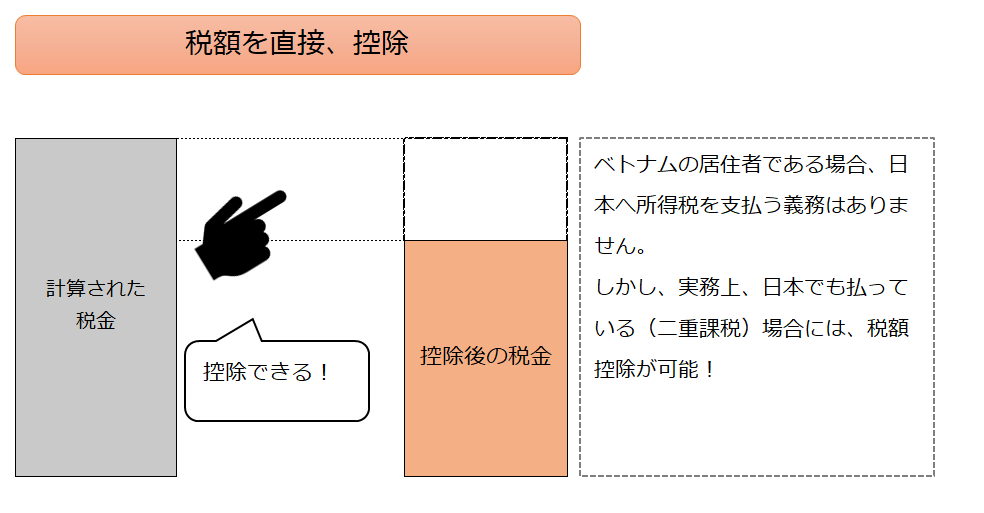

税額を直接控除できる

次に2)の税額を控除できる場合ですね。

二重課税…。

こんな言葉を聞いたこともあるのではないでしょうか?ベトナムに赴任される場合、基本的には、ベトナムの居住者となっているはずです。

そのため、日本において所得税を支払う義務はありません。ベトナムの個人所得税の法律に従って支払う必要があります。しかしながら、実務上、日本でも支払っているケースが生じてしまうでしょう。

特に赴任当初は、日本でも支払いをしているし、ベトナムでも税金を納めているというケースがあります。この場合、二重課税が生じていることになりますね。したがって、支払うべき税額を控除できます。還付ともいえるでしょう。

計算された税額を控除できるので、税額控除と言われます。

ちなみに、上記の場合、日本の税務署から「納税証明書」を発行してもらう必要があるので留意してくださいね。

また、二重課税になっている部分が少額なら、無視しちゃうというのも手です。税額控除って面倒くさいし、注目されやすいですからね。

結局いくらなのか?税金額への影響は?

あなたは、今、2つの控除の意味を理解しました。そして、一番大事なのは、結局いくらの影響、インパクトなの?という事だと思います。同じ言葉の控除でも、最終的なお金へのインパクトは違います。

1)の場合

控除金額*税率

2)の場合

税額控除の金額そのもの

となります。勘のいいあなたは、もうお気づきかもしれませんね。

なぜならば、

- 1)は、税額を計算する前の課税所得に影響を与える。

- 2)は税金を計算した後の税金額に影響を与える。

からです。

☆本日のまとめ☆

・控除には2つの意味がある。

1)課税所得を計算するための控除(例:社会保険料控除、扶養控除)

2)計算された税金額を直接控除 (例:二重課税分を取り戻す)

・インパクト

1)の場合、控除×税率

2)の場合、控除金額そのもの

控除の意味を正しく理解することで、資金に与える影響も予想できますよね。あなたが“控除”を正しく理解することにより、ベストな意思決定をできることを祈っております。

それでは、また!