「ベトナムにおける個人所得税の50%減税!!廃止??」

もしかしたら、こんなことをコンサルさんからや居酒屋の会話、セミナーなどで聞いたことがあるかもしれません。

こんにちは、マナボックスの菅野です。

本日は、経済特区におけるベトナムにおける個人所得税の50%減税が廃止される点について詳しく説明していきたいと思います。

- ベトナム経済特区で働いている。

- 50%減税が廃止って聞いてるけど、よく分からない。

- この減税廃止で具体的にどのような影響あるか知りたい

- 50%減税廃止を間違って理解し、申告しているかもしれない。

この記事のもくじ

50%の個人所得税の減税が廃止!?こんな法令が2018年 に発表

ベトナムの経済特区(Economic Zone)で働く人(ベトナム人及び日本人を含む外国人)について、これまで個人所得税が50%減税されていました。(政令29/2008/ND-CP)(この政令29第16条5項に規定)つまり、個人所得税の優遇税制がありました。

5. Earners of taxable incomes, including Vietnamese and foreigners working in economic zones, are entitled to a 50% reduction of payable income tax.

Circular No. 128/2014 / TT-BTCという法令にて、細かく計算方法などが記載されています。

しかし、政令82/2018/ND-CPという政令が発表されたことにより、その優遇が、廃止されるというのです。

その結果、128/2014 / TT-BTCが廃止されると言われてますね。

50%!はでかい。金額にしてみると、、、。1,500万円かも???

ベトナムの個人所得税は、日本のそれと比較すると、とてもとても大きいです。

駐在員一人当たり年間で300万円ほど、かかっているケースが多いです。日本で働く場合の5倍くらいでしょうか?

なぜならば、手取り保障のグロスアップであることや、個人の給与の範囲(会社が負担しているアパート代)が広いこと、税率が日本と比較して高いためです。

参考記事:海外駐在員、グロスアップ給与計算の仕組み

そのため、この経済特区においては150万円(300×50%)ほど、ほかの地域と比較して、優遇されていました。(金額はおおざっぱな感覚ですよ。)

それが、もしなくなったら、、、。。

例えば、10人駐在員がいるような会社であれば、1,500万円(3,000万円*50%)のキャッシュの影響です。しかも、個人所得税は会社が負担していますから、これ会社の資金繰りに影響及ぼします。

でかい!これはでかい!

おおきな設備やITに投資できそうな金額です。優秀な人材への投資も可能な金額ですね。

そう考えると、インパクトはかなりありそうです。

そのため、これに対して、ベトナム日本商工会議所から当該規定の廃止・修正を求める意見書を出してたり、大使館からも意見書が出されたようです。

「おいおい、勘弁してよ! 詐欺だろ!」ってことですよね。

ただし、実務上、ちょっと疑問がありました!

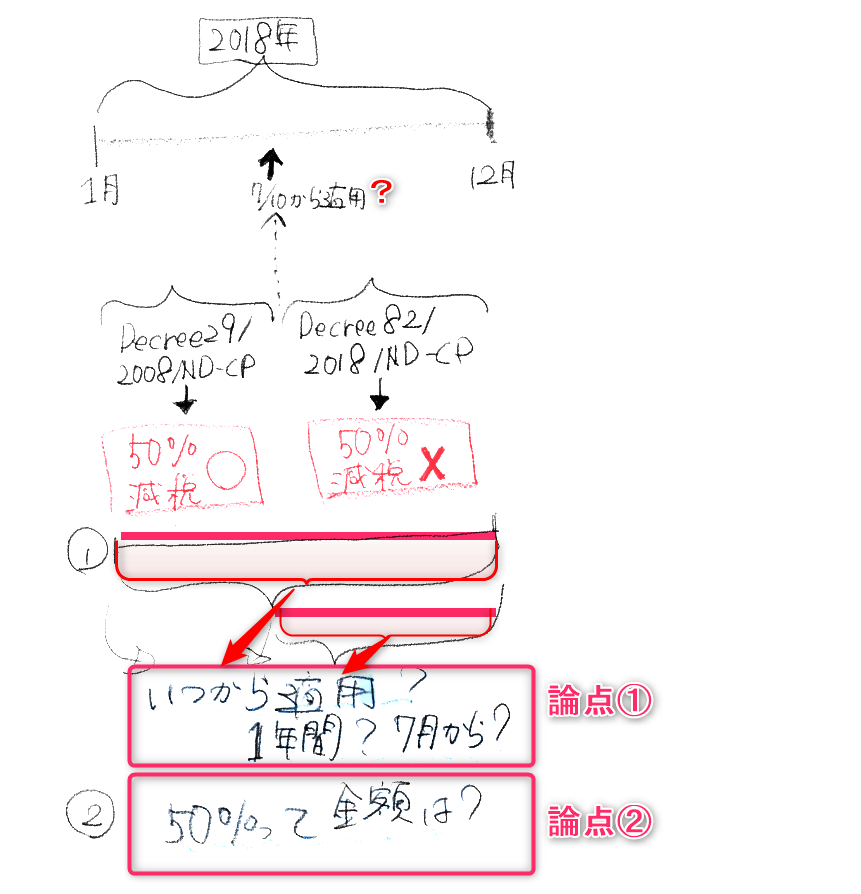

この点、世間では、2つの疑問を持つ人が多くいました。

その2つとは、①対象の期間②どのように計算という点です。

①については、この規定が適用された場合、2018年1月から2018年12月までの期間においてこの優遇がなくなってしまう?個人所得税は暦年で考えるから、このような疑問が浮かぶのかもしれません。それとも、規定の日付である7月を基準に考えるの?という観点です。

②については、具体的にどのように50%の減税の廃止を金額に反映させるか?という点です。要するに計算方法ですね。税務上は支払い額を基準とする考えがあるので混乱してしまうのですね。

それぞれ解説していきますね。

①具体的にいつから?50%減税が廃止?

この点、オフィシャルレターでは、2018年7月10日から廃止といっています。

つまり、2018年1月から50%減税の優遇が廃止されるとは言っていません。したがって、1月から7月9日までに発生した給与については、優遇されるということです。

政令82/2018/ND-CP(5月22日2018年発表)において、This Decree takes effect from July 10, 2018.と記載されていますので、まあ、合理的だといえますね。普通の感覚と一致します。

②50%減税の計算方法は?

この点、オフィシャルレターNo. 1285 / TCT-DNNCNが、GDTから発表されています。

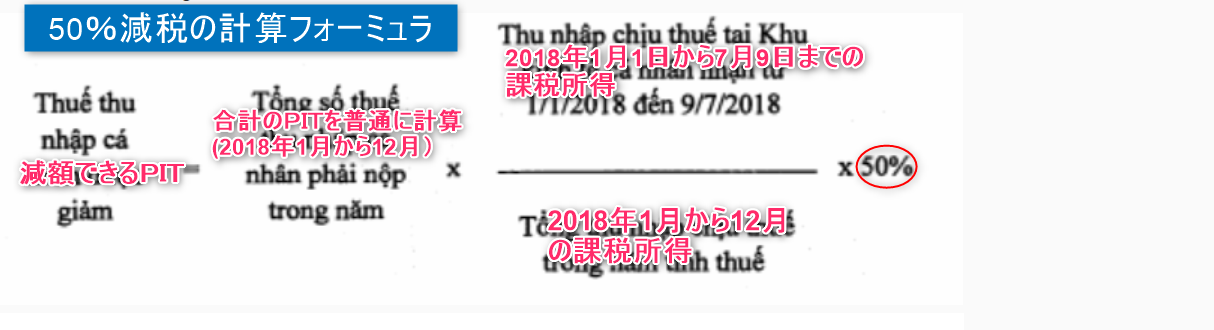

これによれば、以下の計算フォーミュラによって、50%減税を計算します。

2018年1月から12月までのPITの合計*50%*(2018年1月から7月9日までの経済特区で生じた課税所得(給与とイメージ)÷ 2018年1月から12月までの課税所得

また、以下も参照にしてされるといいと思います。

具体例で知識を深める!

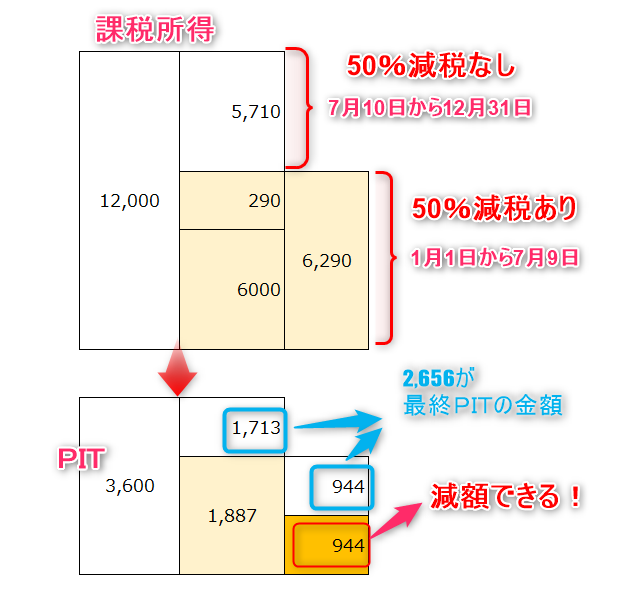

いまいちピンとこない方もいるかもしれません。具体的で考えましょう!

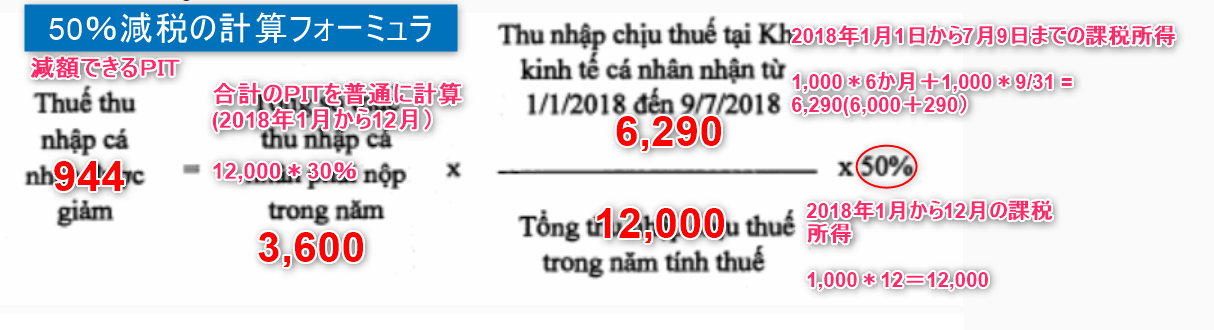

前提条件は以下の通りとします。

- 給与月額:1,000(控除できる社会保険料などは無視。これを課税所得と仮定)

- 賞与:なし

- 期間:2018年1月から12月

- 税率:30%(累進課税は無視)

STEP1 :まずは、減税がないという前提でPITを計算します。

月額1,000の給与ですので、年で12,000の給与となります。これに税率を乗じてPITを計算します。そうすると3,600が個人所得税となります。

STEP2:フォーミュラに当てはめて計算する。

3,600×(1,000×6)+(1,000×9/31)/ (1,000*12)*50%=944

944を減額できるということになりますね!

以下の計算式も参照くださいませ。

もうちょっと踏み込んで図にしてみましょう。理解が深まりますよ!

要するに、1月1日から7月9日までに経済特区で発生した課税所得については、50%の減額が可能ということです!

ただ、、、。ちょっと違和感あり!オフィシャルレターNo. 1285 / TCT-DNNCNっていつ出されたの??

このオフィシャルレターは、2019年4月8日に発表されています。

え、、、、。

2018年1月から12月末までの個人所得税の確定申告って3月31日(今年は、2019年4月1日でした。)までです。

計算方法をくわしく説明しているオフィシャルレターが出たのが、これ以後???

遅くない?

ってことです。

もしかしたら、誤って計算して確定申告(過少申告や過大申告)した人もいるかもしれませんね。

マナボックスベトナムでは、製造会社の経験のある日本会計士およびベトナム歴9年の専門家、200社以上支援してきたベトナム人会計士が、税務申告等の修正支援もしております!

修正申告で困っている方は、是非下記をクリックください。 ⇒https://manabox-global.com/service/accountingtax/

★本日のまとめ★

・29/2008/ND-CPでは、経済特区で働く人の個人所得税について50%減税という優遇があった。

・82/2018/ND-CPが2018年の5月に発表されてこの減税が廃止された。

・世間では、いろいろ反対の声があった。商工会も大使館も声をあげた。

・ただ、実務上は疑問があった。①期間は?(2018年1月から?それとも新しい政令の日から?)②具体的な計算方法は?

・これに対するオフィシャルレターが発行された。①2018年7月10日より正式に適用②計算フォーミュラも。

・計算フォーミュラについてのOLは、2019年4月8日に出されている。つまり、確定申告の締めきり日後。

・間違った認識で申告している人もいるかもしれない。

いかがでしたでしょうか?

本日は、ベトナムの経済特区における個人所得税50%減税廃止について解説致しました。もしかしたら、間違って過大に申告してしまっている人もいるかもしれません。

あなたの会社が、正しく50%減税を理解することにより、ムダな税金の支払いを防止できることを祈っていますね!

⇓ベトナム語の動画解説